Agentforce, l'agent GenAI de Salesforce

Initié par des institutions de microcrédit au début des années 2000, notamment en Angleterre, le mouvement du financement participatif en ligne s'amplifie.

Si le but de ces institutions demeurait avant tout philanthropique, la rentabilité des prêts restant au second plan, de récentes initiatives entendent profiter pleinement des nouvelles modalités offertes par le « peer-to-peer ». Ainsi, de Kickstarter à My Major Company en passant par Babyloan, les plateformes de financement participatif en ligne se multiplient depuis quelques années. Celles-ci proposent aux internautes finançant les projets mis en ligne une grande variété de modes de rétribution, allant du simple « goody » à la prise de participation directe. Quelques-unes de ces plateformes parviennent désormais à lever des fonds conséquents pour des projets d'envergure.

L'avancée de l'assurance sur le terrain du « peer-to-peer » semble quant à elle plus timide. Ainsi, seulement quelques acteurs sont aujourd'hui sur le terrain de « l'assurance communautaire » : après la création par de jeunes entrepreneurs allemands de Friendsurance en 2010, c'est au tour de jFloat, site installé au Royaume-Uni, de préparer son entrée sur le secteur.

Encore peu nombreuses, ces start-ups nourrissent toutefois une grande ambition : en mettant en relation les assurés de manière plus directe, elles pensent pouvoir proposer une offre de produits assurantiels davantage transparente et bon marché. Comment fonctionnent-elles précisément et dans quelle mesure peuvent-elles bousculer les lignes traditionnelles du métier de l'assurance ?

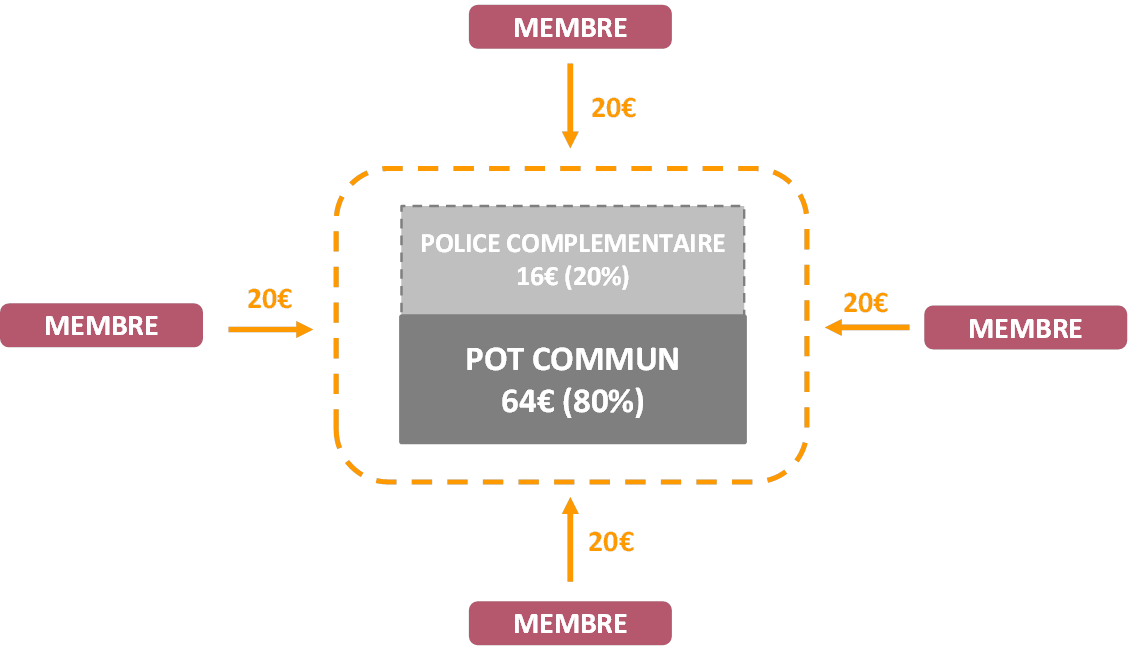

Ces startups reposent actuellement sur un système de groupements similaires à des micro-mutuelles, qui se constituent sur le principe de la libre association et appliquent l'idée du partage de risques « entre amis ». Leurs membres contribuent ensemble à un pot commun, dont la majeure partie est mutualisée, et le reste dépensé afin de souscrire une police complémentaire auprès d'un assureur classique. C'est, par ailleurs, par le biais de ces souscriptions que ces startups se rémunèrent, en prenant une commission en tant qu'apporteur d'affaires sur chaque police souscrite auprès de l'assureur complémentaire.

A titre d'exemple, pour jFloat, le montant mutualisé s'élève à 80% des primes payées (les 20% restants étant versés à l'assureur traditionnel). Ainsi, un groupement composé de 4 membres versant 20€ chacun pourra disposer d'un pot commun s'élevant à 64€ (80% × 4 × 20).

Exemple d'allocation des fonds sur jFloat

Si l'un des membres déclare un sinistre, et si cette déclaration est acceptée par la majorité de la communauté, alors ce pot commun est utilisé pour couvrir l'événement. Dans le cas où le montant du dommage se trouve être supérieur au montant mis en commun, la différence est couverte par l'assureur auprès duquel la police complémentaire a été souscrite.

Ce système d'assurance désintermédiée entraîne une baisse de plusieurs coûts, qui se trouve ensuite répercutée sur le montant des primes payées par les assurés (réduites, selon Friendsurance, jusqu'à 70% par rapport à celles d'une assurance traditionnelle).

Tout d'abord, en poussant ses clients à adopter une démarche collective, ce système diminue les possibilités de fraude et de conduite à risque. En effet, les membres ont intérêt à ne pas déclarer de sinistres dont le montant soit supérieur au pot commun, sous peine d'assister à une augmentation de leurs propres primes. De même, le contrôle social à l'oeuvre dans ces groupes, souvent constitués de personnes se connaissant (un système de cooptation par invitation étant mis en place), encourage les assurés à déclarer des sinistres de manière raisonnable afin de ne pas sanctionner excessivement les autres membres. Un des fondateurs de Friendsurance se targue d'avoir de cette façon un taux moyen de déclaration de sinistres de 40% moindre que chez les assureurs traditionnels.

Par ailleurs, les coûts de prise en charge se voient réduits du fait de la couverture par le pot commun des sinistres « attritionnels » (c'est-à-dire des sinistres fréquents dont les primes sont peu élevées). L'assureur proposant la police complémentaire peut également trouver un certain intérêt à ce schéma, son rôle y étant de couvrir avant tout des sinistres « atypiques », plus rentables à assurer car plus rares et offrant des primes plus importantes.

Enfin, la logique communautaire à l'oeuvre encourage les assurés à chercher de nouveaux membres pour diminuer leurs propres primes. Cette croissance virale amoindrit les coûts d'acquisition de nouveaux clients à la charge de ces start-ups.

Le besoin de convaincre, non seulement les clients potentiels, mais aussi les partenaires assureurs, de la viabilité de ces produits (et de l'intérêt de s'associer à des initiatives a priori concurrentes) constitue assurément un des grands défis de ces projets. Illustration de cette difficulté, en 2011, le site « kontsurnous » (plateforme en ligne similaire lancée par Generali deux ans auparavant) a dû fermer faute d'activité.

Il reste également à savoir de quelle manière le régulateur accompagnera ces plateformes. Pour l'heure peu défini, le cadre réglementaire entourant ces nouveaux business models, s'il était amené à évoluer, pourrait en effet accélérer ou au contraire freiner leur développement. Le créateur de Bought by Many, une de ces entreprises, affirme avoir été inspiré par Solvabilité II pour se lancer dans l'aventure, cette réglementation encourageant une diversification des risques qui serait selon lui au coeur de l'assurance communautaire. Mais si le législateur a pu, dans le passé proche, favoriser l'émergence de certaines pratiques novatrices dans le domaine financier, comme ce fut le cas à l'été 2013 pour les moyens de paiement sur internet avec l'adoption de la 2e Directive sur les Services de Paiement, d'autres acteurs ont pu se trouver pénalisés en France par un cadre réglementaire contraignant, tel que celui, plus restrictif, s'appliquant au "crowdfunding" (un projet de loi de septembre 2013 proposant par exemple de relever le seuil d'investissement à 300 000€ contre seulement 100 000€ actuellement).

Il semble donc encore trop tôt pour estimer si l'idée du partage de risques « entre amis » pourra déboucher à terme sur une tendance de marché significative ; mais l'idée semble très séduisante. .