TURPE 7 : Défis et perspectives pour le réseau…

Dans un marché aéronautique en mutation le rapport de force entre les constructeurs et les équipementiers évolue. Les fournisseurs sont de plus en plus puissants mais se sentent menacés par les avionneurs qui ré-internalisent certaines activités et de se repositionner sur le marché des services.

En septembre 2017 lors de la conférence annuelle des fournisseurs d’Airbus, Fabrice Brégier qui était encore directeur général, menaçait les équipementiers de réintégrer certaines activités afin de garder son leadership technologique et de supprimer des marges jugées excessives.

Alors que les carnets de commande sont pleins et que les grands programmes d’avion sont finis, les constructeurs cherchent à conquérir d’autres segments de la chaîne de valeur de l’avion. A ce titre, ils font face aux équipementiers et à l’ensemble des acteurs du marché des services (maintenance, opérations, réparations).

Sia Partners vous propose de décrypter les rouages de cette recomposition de la chaîne de valeur de l’aéronautique.

Les deux grands constructeurs aéronautiques, Boeing et Airbus, se livrent une bataille commerciale féroce, une véritable course à la commande. Pourtant, les carnets de commandes des deux avionneurs sont déjà pleins ! On compte près de 6 700 commandes pour Airbus (fin septembre 2017) soit l’équivalent de 9 ans de production avec récemment la vente des 225 appareils B737 MAX pour une montant de 27 milliards d’euros.

Par ailleurs, ils font face à des évolutions importantes sur le marché de la construction aéronautique. On remarque l’apparition de nouveaux clients potentiels (les pays émergents), de nouveaux concurrents (Russie, Chine, Canada) et de nouvelles règlementations plus contraignantes en termes de normes de production (règlementation ACARE).

De plus, à horizon 2020, le pic de production industrielle sera atteint pour l’industrie aéronautique. En effet, cette entrée dans l’ère de la maturité industrielle marquera aussi l’érosion des carnets de commandes face à une cadence de production qui atteint déjà des records.

Les deux grands concurrents cherchent donc désormais des nouveaux relais de croissance pour pallier cette dégradation économique. Le marché des services, estimé à 2600 milliards de dollars sur les vingt ans à venir semble ainsi être le prochain terrain de jeu des constructeurs qui proposent déjà des services complets aux compagnies, à l'image de Boeing avec son programme GoldCare pour le 787 ou d'Airbus avec le programme FHS sur l'A 350.

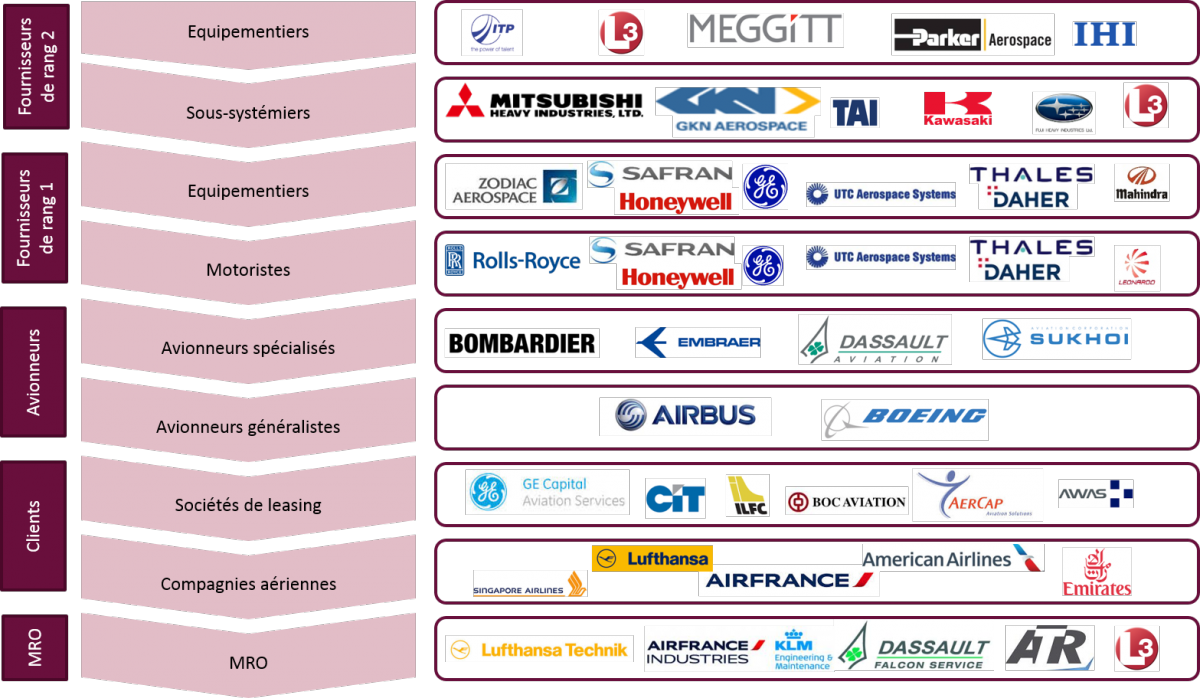

Figure 1 : Chaîne de valeur aéronautique [Source : Sia Partners]

Le marché qui concerne la maintenance, les services d'ingénierie et le traitement des données pourrait représenter 8.500 milliards $ entre 2018 et 2036.

L’activité de maintenance, très lucrative, est un marché sur lequel les deux géants tentent de se positionner. Ainsi Boeing lance Global Services afin de récupérer des marges sur les services de MRO (Maintenance, Repairs and Operations) alors qu’Airbus créer un partenariat avec Thai Airways International et investit dans un centre de MRO en Thaïlande.

Cet objectif est double : en plus de générer des gains, il permet aussi de récupérer les données de fonctionnement des équipements, ce qui permettra à terme de consolider la ré-internalisation des activités des équipementiers.

L’importance de récupérer les données liées aux fonctionnalités de l’avion ainsi qu’aux services voyageurs est d’autant plus grande pour les constructeurs que celles-ci atteignent des valeurs bien supérieures sur le “marché du digital ou de l’information” que le produit en lui-même. Il y a en effet une accélération de la montée en puissance de l'intelligence à bord des avions, et ce sont ces systèmes embarqués qui vont permettre aux avionneurs de se différencier et d'augmenter leur valeur ajoutée grâce à la collecte des différentes informations (voyageurs, trajet, volume des flux, données techniques, etc.).

Les motoristes, par exemple, récupèrent les données lors des vols par les contrats de services avec les compagnies aériennes. L’objectif ici est de renvoyer ce flux de données en interne des constructeurs, même si les motoristes resteront les mieux placés pour interpréter ces données.

Alors qu’aujourd'hui, ces systèmes embarqués sont pour beaucoup chez les fournisseurs, l’ambition pour ces fabricants est donc de reprendre la main sur ces flux de données afin de réinvestir un marché en pleine expansion, ce qui explique les tensions actuelles sur le marché aéronautique.

Pour décrire ce nouveau paradigme entre ces concepteurs/assembleurs et leurs équipementiers, il faut rappeler que l’externalisation vers des prestataires n’a jamais été aussi importante depuis 40 ans (externalisation de la fabrication pour le Boeing 787 : 70 % et pour l'Airbus A 350 : 50 %). Ceci permet de partager les risques financiers et technologiques, ce qui est d’autant plus important lorsque certains programmes de construction dépassent la quinzaine d’années entre l’investissement initial et le lancement. Du fait de ce modèle, les constructeurs exigent des prix très serrés, ainsi les fournisseurs dégagent leurs marges non pas avec les premières ventes, mais avec les contrats de maintien en qualité et de services au cours des 26 ans années de production (durée de vie moyenne d’un avion de ligne).

À l’heure où les grands programmes touchent à leur fin de cycle (Boeing 787 et Airbus A 350), le nouveau credo de ces géants de l’aviation est à l’innovation incrémentale pour améliorer des appareils existants (737 Max et 777 X, A 320 et A 330neo), ce qui est moins coûteux et moins risqué. La perte inhérente à un échec pour des contrats de ce type peut en effet être très conséquente sur le bilan d’une entreprise : c’est le cas du moteur Silvercrest de Safran qui a conduit à l'arrêt du programme Falcon 5X pour Dassault Aviation.

Grâce à ce type d’innovation incrémentale les avionneurs peuvent reprendre la main sur la construction de certains équipements à forte valeur ajoutée (Exemple : Nacelle moteur Pratt & Whitney) en diminuant le risque associé.

Figure 2 : L’innovation linéaire et l’innovation agile [Source : Sia Partners]

Face à ces enjeux de ré-internalisation, les avionneurs utilisent de plus en plus des méthodes d’innovation incrémentales et agiles (illustrées sur le schéma ci-dessus) afin d’itérer au plus vite et donc de faciliter la réintégration de ces activités.

Afin d’opérer cette transformation digitale, les constructeurs doivent nouer de nouveaux liens forts avec les acteurs du digital. Dans cette logique, Boeing a choisi l'été dernier la nouvelle plateforme de logiciels 3DExperience, conçue par Dassault Systèmes. Elle sera utilisée pour concevoir les nouveaux produits, pour moderniser l'intégralité du système de production et déployer de nouveaux services. Airbus, a porté son choix sur Skywise en partenariat avec la start-up américaine Palantir afin de (re)centraliser ces données en interne.

Dans la continuité de cette stratégie d’internalisation des compétences, les systèmes d’informations embarqués sont aussi en ligne de mire. Depuis les systèmes de gouverne en bois reliés par des bielles au manche tenu par le pilote, l’avionique, de plus en plus perfectionnée, tend vers une hyperconnectivité, un système plus automatisé et plus électrique. Ceci est aussi vrai pour les systèmes de propulsion ou encore le design dont les géants Boeing et Airbus veulent ré-internaliser les technologies et les services. Boeing a créé par exemple Boeing Avionics, et Airbus rapatrie l’activité nacelle de l’A320.

Les équipementiers se rassemblent et deviennent des acteurs qui ont de plus en plus de poids face aux décisions des avionneurs. Le conglomérat UTC qui réunit B/E Aerospace, Rockwell Collins, Goodrich, Pratt & Whitney et United Technologies aux États-Unis en constitue un flagrant exemple. De même pour le rapprochement en Europe entre Safran et Zodiac.

Ces alliances ont pour effet de centraliser des activités à la fois diverses et à très forte valeur ajoutée (avionique ou nacelles). Ainsi le sous-traitant UTC avec ses 62 milliards dollars (2017) se rapproche de plus de plus de la taille de son donneur d’ordre Boeing 95 milliards dollars et plus encore d’Airbus 73 milliards dollars en 2016.

Une tendance qui peut donc inquiéter les avionneurs qui tentent alors de se repositionner sur le marché aéronautique.

Cette tension s’explique par deux enjeux compétitifs :

• Le fait que les avionneurs voient leurs fournisseurs gagner en puissance d’un côté,

• La stratégie de ré-internalisation qui s'inscrit dans une logique de développer un avion du futur qui nécessite un remaniement profond des technologies.

Cependant, cette démarche à un coût, en effet les fournisseurs s’inquiètent de perdre une partie de leurs marchés après-vente ce qui justifierait une hausse des prix de leurs parts. Les débats sont donc ouverts afin d’aligner les stratégies des équipementiers et des avionneurs afin que ces derniers entrent davantage en relation avec le client final : la compagnie aérienne.

S’ils externalisent moins, les avionneurs devront investir plus. Ils doivent donc s’attendre à devoir supporter seuls l’ensemble des surcoûts et des risques associés à ces investissements. En effet, alors qu’un fournisseur peut vendre à la fois à Airbus ou à Boeing, ces derniers ne pourront produire que pour eux même.

Dans un contexte fortement innovant et compétitif dû à la transition vers l’usine 4.0, aux cadences de production exceptionnelles (montée en cadence jusqu’à 900 avions par an prévue en 2018)1 ou encore à cause des nouveaux avionneurs civils (Embraer, Comac, Sukoi), les actionnaires vont devoir trancher sur ces questions d’externalisations.