Le MMO : la mesure au cœur des décisions marketing

Le réseau autoroutier français s’est bâti sur le régime de la concession. Dès 1955, l’état permet l’utilisation de péages sur des tronçons dits concédés. Ce régime vise à accélérer, sans apport budgétaire de l’état et sans hausse d’impôt, le développement du réseau national.

Plusieurs décennies après, le réseau autoroutier français, composé de plus de 9000 km, est jugé comme étant le plus sûr d’Europe [1]. Cette qualité est appréciée des usagers puisque 92% estiment être satisfaits du service rendu [2].

Si la qualité ne fait pas défaut, le prix, lui, est un sujet controversé. Le débat a été (ré)ouvert en décembre 2013 lorsque la commission des finances, de l’économie générale et du contrôle budgétaire de l’assemblée nationale a demandé l’avis de l’Autorité de la concurrence sur le secteur des autoroutes. La privatisation des sociétés concessionnaires, réalisée en 2006, est pointée du doigt.

En avril 2015, les négociations entre l’état et les concessionnaires d’autoroutes aboutissent à la mise en œuvre d’un plan de relance de 3,2 milliards d’euros.

Image forte de ces débats, le prix des péages avait été gelé pour 2015. Un an après, en février 2016, l’augmentation du prix des péages est validée à 1,1 % en moyenne.

Cette reprise à la hausse des tarifs nous amène à dresser un statut de la situation et des relations Etat / concessionnaires d’autoroutes. Le financement des autoroutes est-il désormais stabilisé ? Quelles sont les perspectives d’avenir, notamment après la fin des contrats de concession ?

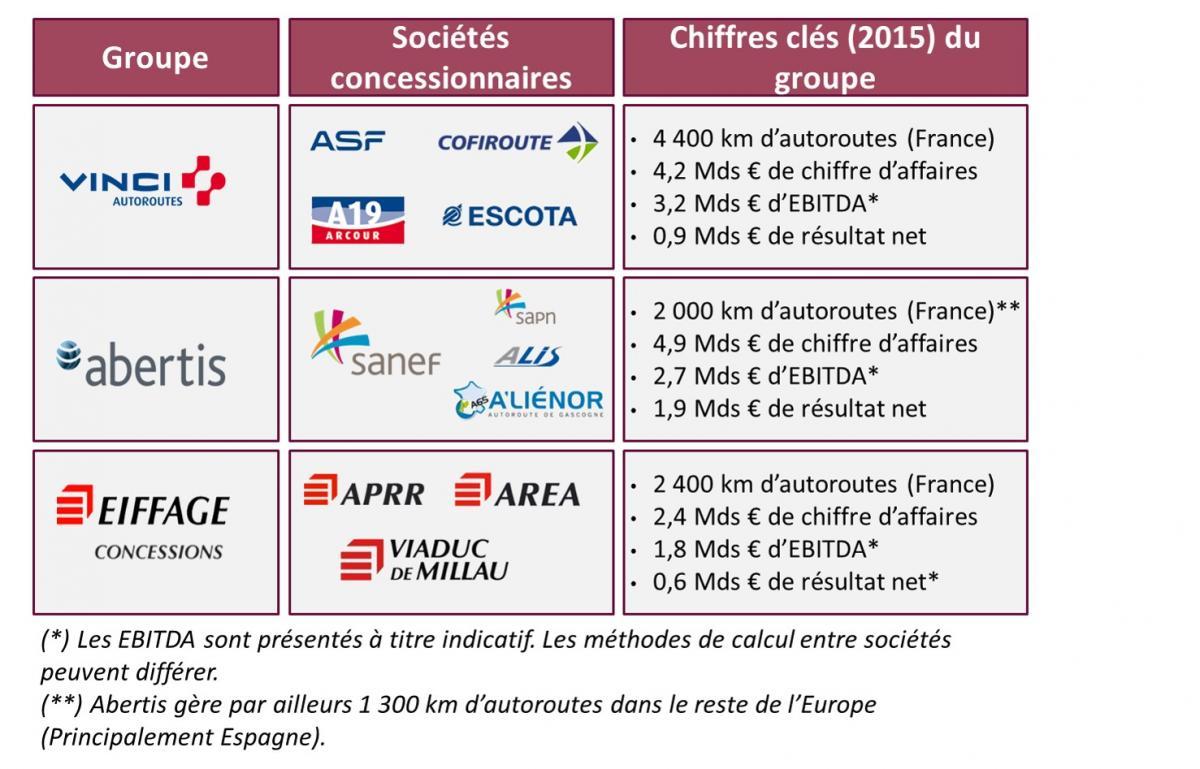

Pendant près de 50 ans, les autoroutes ont été gérées par des sociétés publiques, principalement organisées par zones géographiques. Dans les années 1980, certaines de ces sociétés rencontrent des difficultés financières. L’état décide alors le regroupement de plusieurs sociétés sous trois groupes : ASF (Autoroutes du Sud de la France), SANEF (Société des Autoroutes du Nord et de l’Est de la France) et SAPRR (Société des Autoroutes Paris-Rhin-Rhône).

De 2000 à 2006, de nombreux changements impactent le secteur des autoroutes et notamment la gestion des concessions. Désormais, chaque nouvelle concession doit faire l’objet d’un appel d’offres européen, faisant voir le jour à de nouvelles sociétés (ALIS, ARCOUR,…). Les sociétés publiques deviennent des entreprises de droit commun et doivent respecter un équilibre financier sur chacune de leur concession. A partir de 2002, l’état ouvre progressivement le capital des sociétés concessionnaires d’autoroutes.

En 2006, les sociétés concessionnaires d’autoroutes sont privatisées au terme d’appels d’offres estimés à 17 milliards d’euros [3]. Cette privatisation permet également le transfert de 19,5 milliards d’euros de dettes et d’un programme d’investissement de 4,4 milliards3.

Aujourd’hui plus de 75% du réseau autoroutier est exploité sous le régime de la concession. Sept entreprises dominent nettement le marché. Elles se regroupent sous trois groupes : Vinci, Abertis et Eiffage.

Les sociétés concessionnaires sont délégataires du service public pour la construction, l’exploitation et l’entretien d’une autoroute. Le financement de ces différentes charges incombe aux sociétés délégataires.

Durant toute la durée de la concession, le contrat passé entre l’Etat (qui reste propriétaire des infrastructures) et la société délégataire encadre les différents niveaux de services délivrés, les investissements réalisés et le niveau de tarification.

Le modèle de concession est construit de telle sorte, qu’à la fin de la durée de la concession, l’ouvrage revienne gratuitement à l’Etat.

Le principal avantage de ce mode de financement est la non implication financière de l’état. Par exemple, entre 2000 et 2010, près de 18 milliards d’euros ont été investis par les sociétés concessionnaires [4]. A une heure où les dépenses publiques sont à la restriction, c’est autant de financement que l’état peut conserver pour d’autres sujets.

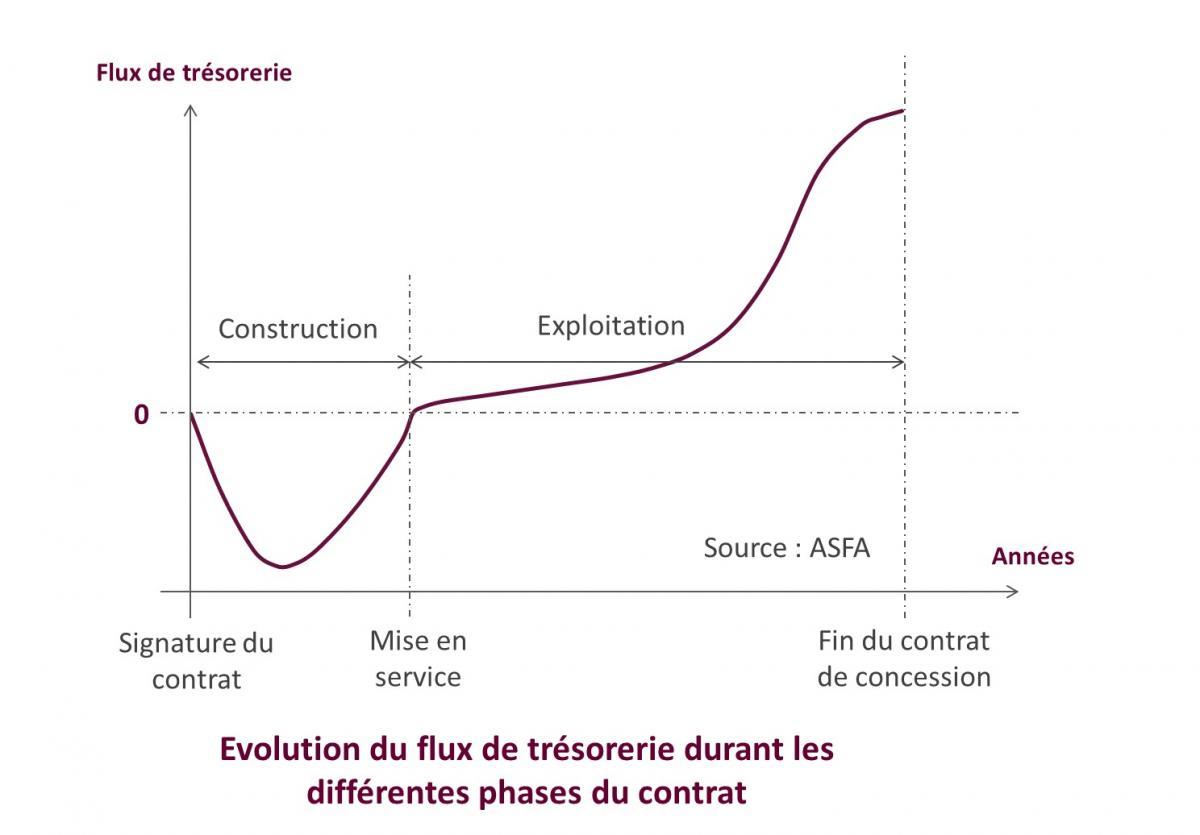

Le lancement d’un projet de concession autoroutière nécessite un important apport de capitaux. En effet, les premières années suivant la signature du contrat n’entrainent aucun revenu (tant que le réseau autoroutier n’est pas opérationnel). La trésorerie se creuse rapidement. Le schéma ci-après présente le flux de trésorerie (flux entrant moins flux entrant) aux différents instants d’un contrat de concessions (de la construction à l’exploitation).

Nous pouvons ainsi observer que le flux de trésorerie est négatif durant toute la phase de construction. Une fois le réseau opérationnel, il faut attendre que le trafic atteigne son rythme de croisière et génère alors les revenus souhaités.

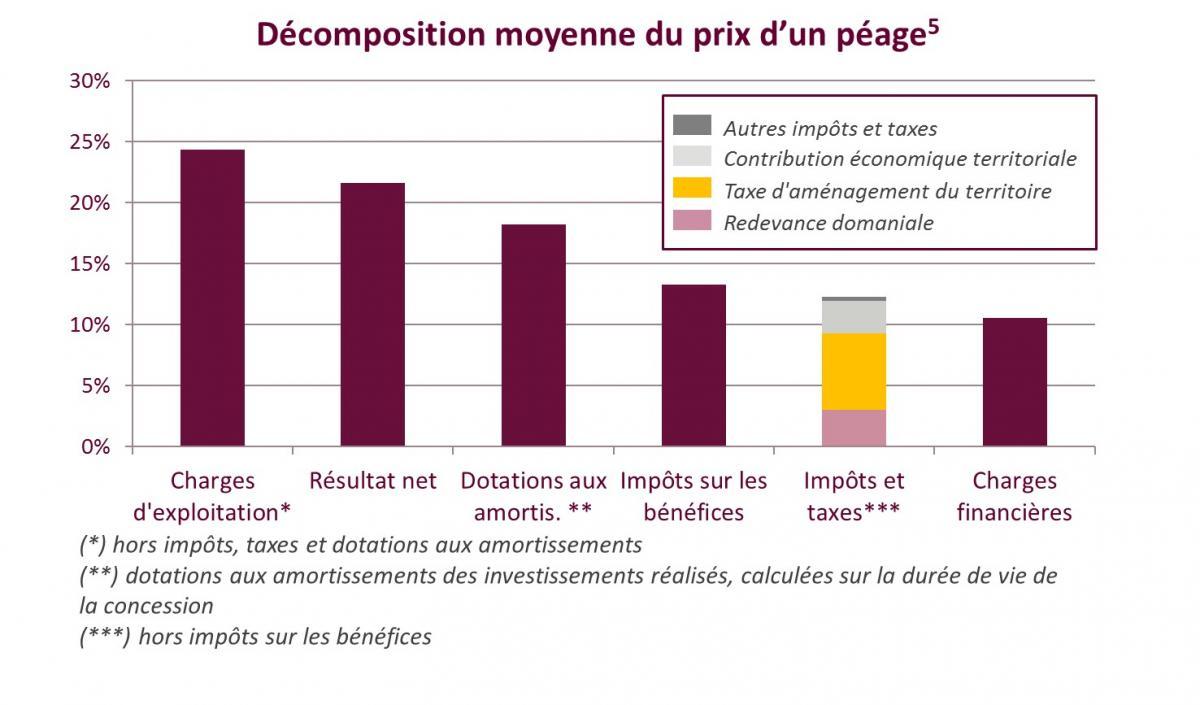

En phase permanente, les charges d’exploitation hors impôts, taxes et dotations aux amortissements ne représentent qu’une partie des charges supportées par les concessionnaires d’autoroutes. En effet, le modèle économique des concessions induit de nombreuses autres charges.

Les taxes et impôts [6] versés à l’Etat par les sociétés concessionnaires sont diverses : Contribution Economique Territoriale, Taxe d’Aménagement du Territoire, Redevance domaniale, Impôts sur les bénéfices… Ils représentent entre 20 et 40 % des recettes issues des péages et financent des projets sans lien direct avec les concessions autoroutières.

La redevance domaniale est notamment un pilier important du budget de l’AFITF (Agence de Financement des Infrastructures de Transports de France) qui finance les grands projets d’infrastructures de transports routiers, ferroviaires, fluviaux et maritimes. Elle représente un budget total de 315 milliards d’euros [7] en 2016 (soit 16% du budget total). Cette somme est d’autant plus importante que l’AFITF doit combler un manque à gagner estimé à 800 millions d’euros par an depuis l’abandon de l’écotaxe poids-lourds en octobre 2014 [8]. Ce manque à gagner fut comblé en 2015 par une augmentation exceptionnelle de la Taxe Intérieure de Consommation sur les Produits Energétiques (TICPE). Notamment, le rapport Duron, repris dans un rapport du Sénat [9], explique que l’équilibre budgétaire de l’AFITF est « instable » et ne permet pas de sécuriser les projets d’infrastructures de transports en cours. Devant ces enjeux globaux (plus large que le financement des autoroutes) la part des recettes issues de péages versée à l’Etat est vitale.

Face à ces charges, les sociétés concessionnaires ont pour principal revenu les péages. Ceux-ci ont le statut juridique de redevances et sont donc proportionnels au service public rendu (principalement calculé sur la distance parcourue). Les sociétés concessionnaires ne sont pas libres d’imposer n’importe quel niveau de tarification. De plus, les augmentations du prix des péages sont bornées à 70% du taux d’inflation de l’année précédente.

Dans la logique de fixation des prix par rapport au service rendu et après un avis du Conseil d’Etat en 2001, le principe de « l’adossement » est interdit pour le financement des sociétés concessionnaires d’autoroutes. Ce principe permettait de financer de nouvelles sections d’autoroutes par des péages prélevés sur d’anciennes sections (notamment en prolongeant la durée de la concession du réseau « mature »).

Le rapport du Sénat [10] du 21 mai 2003 met tout d’abord en avant le fait que l’adossement fait obstacle à la mise en concurrence des projets de nouvelles sections. Les sociétés possédant déjà des concessions d’autoroutes « matures » étaient plus enclin à proposer un budget équilibré.

De plus, ce système d’adossement entrainaît un allongement systématique de la durée des concessions matures, empêchant une reprise en main des ouvrages par l’Etat.

Entre 2013 et 2015 les échanges entre l'Etat et les concessionnaires d'autoroutes se sont envenimés : d'abord l'avis de l'Autorité de la concurrence, qui pointait du doigt les "rentes" des sociétés concessionnaires d'autoroutes, puis le gel des tarifs de péage en janvier 2015. Ces tensions ont amené les sociétés concessionnaires à entamer une procédure en contentieux à l'encontre de l'Etat en février 2015.

En parallèle, un groupe de travail a été constitué à la demande de l'Etat en décembre 2014, Avec pour objectif de statuer sur la résiliation possible des contrats de concession ou, dans une moindre mesure, sur la renégociation de ces contrats.

En mars 2015, ce groupe de travail opte pour le second scénario et juge qu'il est "particulièrement aventureux" [11] de résilier prématurément les contrats de concession. Il propose alors un plan de relance de 3,3 milliards d'euros de travaux de modernisation à la charge des concessionnaires, compensés par un allongement de la durée des concessions. Il suggère également d’accompagner ces travaux de modernisation d’une augmentation de la contribution financière des sociétés concessionnaires au budget de l’AFITF.

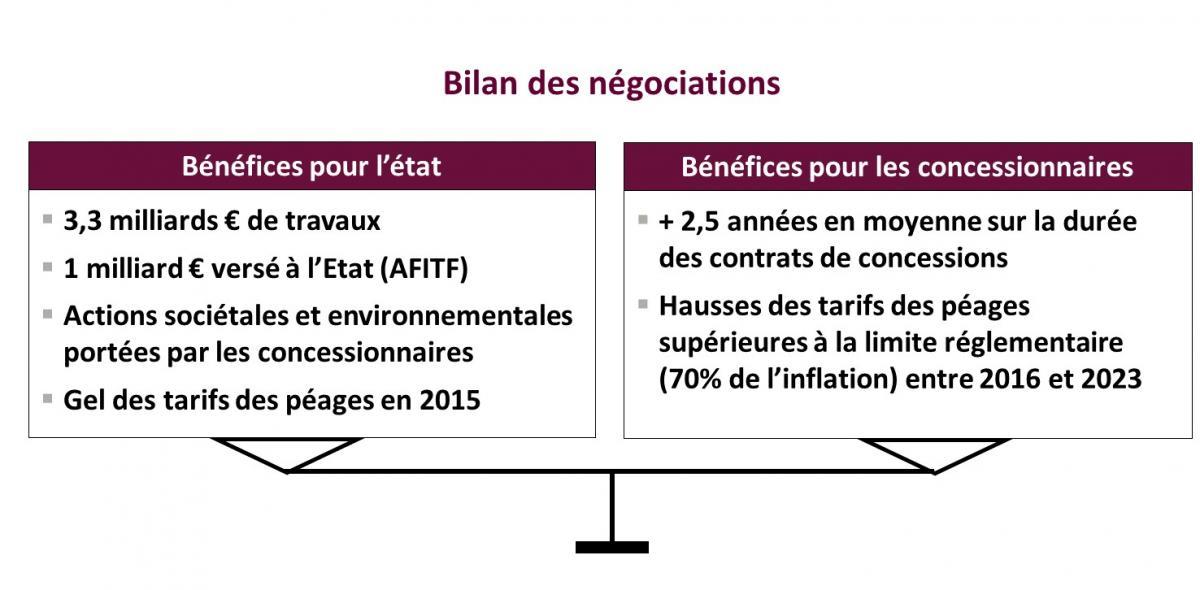

Sur la base des conclusions du groupe de travail, des avenants aux contrats de concession et un plan de relance ont été signés en septembre 2015 par les sept principales sociétés concessionnaires [12]. Ainsi, via ce plan de relance, les sociétés concessionnaires s’engagent à réaliser une vingtaine d’opérations à leur charge exclusive, pour un montant de 3,3 milliards d’euros. En contrepartie, la durée des concessions est allongée de 2,5 années en moyenne. Ces opérations de modernisation du réseau autoroutier français sont réparties sur des tronçons précis [13], situés sur l’ensemble du territoire français [14].

De plus, les sociétés concessionnaires se sont engagées à verser 1 milliard d’euros, directement à l’Etat (et non pas au travers de travaux de modernisation du réseau). Parmi ces 1 milliard, 300 millions d’euros devront livrés durant les trois prochaines années. Ces versements seront alloués à l’AFITF.

Au-delà des mesures financières, le plan de relance autoroutier a fixé des objectifs sociétaux et environnementaux. Près de 10 000 emplois directs et indirects seront créés sur la durée des travaux de modernisation du réseau. Les sociétés concessionnaires se sont engagées à ce que 55% des travaux soient réalisés par des PME et PMI non liées aux groupes autoroutiers. De plus, celles-ci s’engagent à favoriser les modes de transport innovants et la mobilité durable (covoiturage, autocar longue distance, véhicule électrique,…).

L’ARAFER (Autorité de Régulation des Activités Ferroviaires Et Routières), anciennement l’ARAF (Autorité de Régulation des Activités Ferroviaires) a la responsabilité de contrôler le respect des closes énoncées ci-dessus.

Autre point de négociation, le gouvernement français avait annoncé en avril 2015 le gel des tarifs des péages sur l’année 2015 au lieu des 1,07% d’augmentation initialement prévus. Il a été convenu, lors de la validation des avenants aux contrats de concessions, que ce gel serait rattrapé progressivement entre 2016 et 2023. Pour 2016, la hausse est de 1,1 % en moyenne. Annoncées par Les Echos en décembre 2015, les prochaines hausses de tarifs des péages sont d’ores et déjà actées au Journal Officiel (hausses de 2016 à 2019).

Imaginons d’abord une rupture anticipée des contrats (dont la fin est prévue entre 2027 et 2033 en fonction des concessions). Il suffit alors de se rappeler le cas d’Ecomouv’ et de l’écotaxe poids lourds. En dehors de la reprise de dettes, les indemnités se sont élevées à 403 millions d’euros [15]. Elles répondaient à un manque à gagner estimé à 2,5 milliards d’euros sur 10 ans [16]. Dans le cas des contrats de concession d’autoroutes, le manque à gagner pourrait être estimé entre 3 et 6 milliards d’euros par an.

Par ailleurs, une telle action aurait des répercussions néfastes sur l’image de la France en tant que partenaire commercial.

Bien que les investissements pour l’entretien du réseau soient encadrés par les contrats établis entre l’Etat et les sociétés concessionnaires, le contexte de fin de contrat n’incite pas à investir au-delà du « réglementaire ».

En effet, le retour sur investissement pour ce type de travaux s’obtient actuellement de deux manières pour les sociétés d’autoroute :

Dans le modèle actuel, sauf à envisager de fortes hausses des péages, la fin de contrat n’est donc pas propice à l’investissement sur le réseau au-delà du régalien. Au moment de la reprise, l’Etat pourrait alors se voir contraint à des investissements importants pour remettre à niveau les infrastructures.

Une 3e possibilité pour un juste calcul du retour sur investissement serait la reprise par l’Etat d’une partie du financement de ces investissements, dans la mesure où ces investissements continueraient à porter leur fruit au-delà de la fin de la concession.

Toute extension de réseau est synonyme de déficit opérationnel sur plusieurs mois (cf. première partie de cet article). Dans une moindre mesure, toute modernisation ou rénovation du réseau engendrera des travaux que l’Etat devra financer. Certes, l’Etat pourrait envisager de récupérer le résultat net des sociétés concessionnaires (entre 15 et 25% des recettes issues des péages), l’investissement en regard sera lui conséquent. L’exemple est donné avec le plan de relance 2015 : l’Etat pouvait-il en avril 2015 s’engager à avancer 3,2 milliards d’euros en contrepartie de bénéfices qui ne seront perceptibles qu’une fois les travaux terminés et le trafic en phase permanente ?

Aujourd’hui, la principale source de mécontentement des automobilistes est le prix des péages (la qualité du réseau étant, elle, largement appréciée).

Lorsque certaines associations d’automobilistes défendent une reprise de la gestion du réseau par l’Etat, elles entendent notamment une baisse du prix des péages, voire une suppression pure et simple des péages.

Certes, l’Etat pourra profiter de la marge de manœuvre liée à la récupération du résultat net des sociétés d’autoroute pour faire baisser le prix, mais cette baisse suffira-t-elle à contenter les automobilistes ?

La baisse des prix ne pourra se faire que par deux leviers :

Le modèle de gestion des autoroutes françaises bat de l’aile. Les nombreuses critiques essuyées par les sociétés concessionnaires d’autoroutes poussent vers une reprise des concessions par l’Etat.

Si la gestion des autoroutes est maintenue aux mains des sociétés concessionnaires privées, il est difficile d’envisager un modèle économique différent de l’actuel.

Pour autant, si l’Etat reprend la gestion des autoroutes, il devra alors prendre à sa charge les fonds nécessaires à l’entretien et au développement du réseau. De fait, s’il souhaite baisser significativement les péages, , il sera alors contraint de mettre à mal le principe « d’utilisateur – payeur », et/ou de remettre le principe au goût du jour une forme d’adossement.

[1] La concession d’autoroutes – ASFA 2014

[2] La concession d’autoroutes – ASFA 2014

[3] Etude Sia Partners basées sur les rapports financiers des sociétés SANEF, APRR, COFIROUTE et ASF des années 2012 à 2015

[4] Dont impôts sur les bénéfices

[5] Budget 2016 AFITF

[6] Rapport du Sénat N°164, fait au nom de la commission des finances sur le projet de loi de finances pour 2016. Chiffre basé sur le dispositif initial de l’écotaxe. En 2014, ce dispositif est transformé en dispositif « péage transit poids lourds », qui aurait alors rapporté entre 200 et 300 millions d’euros par an.

[7] Rapport du Sénat N°164, fait au nom de la commission des finances sur le projet de loi de finances pour 2016

[8] Financement des infrastructures de transport à l'horizon 2020 – 21 mai 2003

[9] Citation des conclusions du groupe de travail apportées au gouvernement le 10 mars 2015

[10] APRR, AREA, ASF, Cofiroute, Escota, SANEF et SAPN

[11] A1, A4, A7, A9, A10, A13, A16, A26, A29, A36, A43, A46, A57, A63, A71, A75, A406, A480

[12] Communiqué de presse du 2 septembre 2015 – Ministère de l’environnement, de l’énergie et de la mer

[13] Chiffre AFP communiqué en décembre 2014

[14] Chiffre communiqué par Ecomouv’, à partir du contrat initial entre l’Etat et Ecomouv’.

[15] Chiffre AFP communiqué en décembre 2014

[16] Chiffre communiqué par Ecomouv’, à partir du contrat initial entre l’Etat et Ecomouv’.