Facturation électronique : le calendrier du 1er…

La libéralisation des réseaux ferrés en Europe émane d’une directive européenne prévoyant pour les lignes commerciales nationales une ouverture à la concurrence avec fin du monopole en décembre 2019, un début de la commercialisation au plus tard en décembre 2020 et une circulation à partir de 2021.

La libéralisation des réseaux ferrés en Europe émane d’une directive européenne qui prévoit pour les lignes commerciales nationales une ouverture à la concurrence avec fin du monopole en décembre 2019, un début de la commercialisation au plus tard en décembre 2020 et une circulation à partir de 2021. Pour les lignes régionales, la directive prévoit une ouverture à la concurrence possible dès décembre 2019, et au plus tard en 2023.

S’il s’agit d’une concurrence sur le marché (certains trajets seront gérés par telle ou telle compagnie) pour le TGV, c’est une concurrence pour et sur le marché qui sera mise en place dans le cas du TER. Les Régions resteront libres sur la manière dont elles entendent contractualiser avec l’opérateur et pourront ainsi allotir selon leurs spécificités et leurs besoins.

Comment cette mise en concurrence s’est-elle opérée chez nos voisins européens et avec quelles limites ? Qui pourraient être les futurs concurrents à TER en France ?

Les pays européens ouvrent leurs marchés ferroviaires depuis les années 1990. Selon les pays, les bilans ne sont pas les mêmes ; baisse des prix des billets, lignes surchargées, services dégradés. Les exemples de l’Allemagne, du Royaume-Uni ou encore de l’Italie démontrent des résultats contrastés.

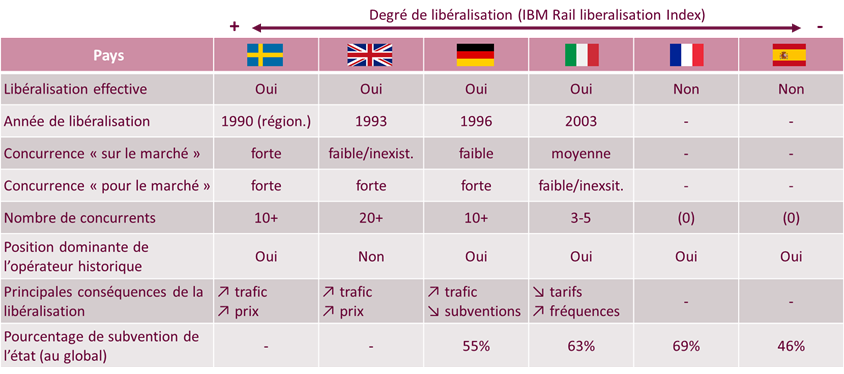

Les premiers appels d’offre après l’ouverture à la concurrence en Allemagne datent de 1996. La concurrence pour les marchés régionaux y est depuis la plus courante et organisée par les régions elles-mêmes à travers différents types de politiques. Une dizaine de concurrents à la Deutsche Bahn (DB) existent sur les lignes régionales : Transdev, les Chemins de Fer Fédéraux Suisses, etc. Toutefois, toutes les régions ne se sont pas lancées dans la mise en concurrence.

La Deutsche Bahn (DB) reste l’exploitant principal avec 70% des lignes régionales, cependant, de nombreux Appels d’Offre sont perdus par la compagnie historique.

Cette ouverture à la concurrence a également eu d’autres effets sur le marché ferroviaire en Allemagne parmi lesquels la baisse des subventions publiques, la hausse de la part modale du rail, l’augmentation du trafic passager et du nombre de trains. Toutefois, la recherche de rentabilité se fait parfois au détriment de l’entretien des infrastructures.

La libéralisation du secteur ferroviaire est effective au Royaume-Uni depuis 1993 ; elle s’est caractérisée par le démantèlement de l’opérateur historique, la British Rail. La concurrence sur les marchés régionaux y est également majoritaire. Les services nationaux ont quant à eux été séparés en « groupes de lignes » dont la gestion est attribuée par le Ministère des Transports ; ce sont des Délégations de Service Public régies sous le système des concessions. Aujourd’hui ce sont une vingtaine de concurrents qui se partagent le marché parmi lesquels Arriva, Keolis, GB Railways Group ou encore Virgin Trains.

Par ailleurs, suite à la libéralisation, le matériel roulant a été remis à trois Rolling Stock leasing Companies (ROSCO) et ce matériel est désormais loué aux opérateurs ferroviaires. La gestion du réseau est quant à elle réalisée par Network Rail qui est une société privée à but non-lucratif placée sous contrôle de l’Etat.

Suite à la baisse de la qualité de service constatée durant les premières années, deux mesures ont été prises :

Suite à ces initiatives, les principaux effets de la libéralisation au Royaume-Uni sont in fine les suivants : la croissance du trafic, l’amélioration de la qualité du service, l’augmentation des coûts.

L’ouverture à la concurrence y a été entérinée en 2003. Toutefois, la situation n’est pas la même puisque la concurrence existe ici pour les grandes lignes, au détriment des lignes régionales sur lesquelles les concurrents sont presque inexistants. De la même façon, le marché est ouvert sous conditions : l’entreprise doit être régie par le droit italien ou des conditions de réciprocité s’appliquent pour les entreprises étrangères.

Sur le marché régional, NTV s’est d’abord imposé comme acteur premium avant d’opter pour une politique de tarification plus agressive.

De manière générale, cette « ouverture contrôlée » semble avoir permis une baisse des tarifs pour les clients ainsi qu’une hausse de la fréquence des trains, au bénéfice des voyageurs également.

Tableau récapitulatif

Les expériences des pays voisins européens suite à la libéralisation ferroviaire sont donc différentes. Le contexte actuel en France a également ses spécificités, ce qui orientera certainement les effets de l’ouverture à la concurrence prochaine.

La libéralisation du marché de transport de voyageur domestique est un processus de longue haleine avec plusieurs étapes comme l’explique l’article rédigé par Sia Partners sur les « Etapes réglementaires et l'avancement de la libéralisation ferroviaire européenne ».

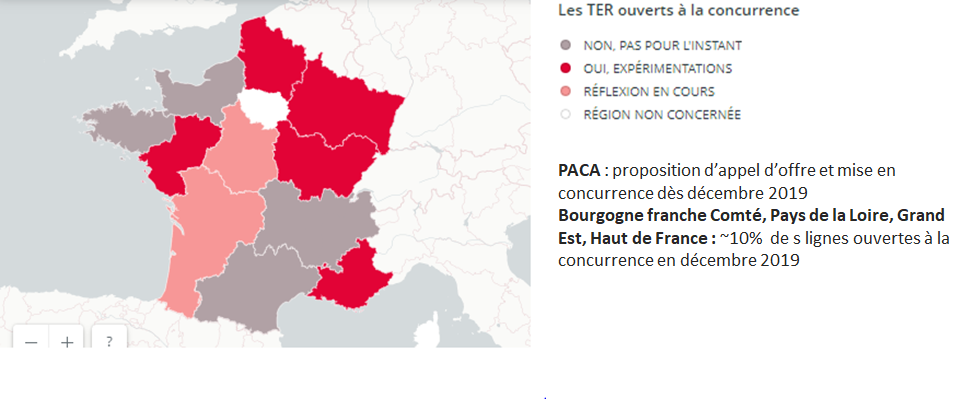

La France fait partie des 8 pays européens sur 24 qui ne sont pas encore entrés dans l’ère de l’ouverture à la concurrence pour le marché du TER.

La libéralisation du marché régional en France, rendue possible à partir de 2019 et obligatoire en 2023, se prépare - comme en témoigne l’intérêt manifeste de certains concurrents qu’il s’agit maintenant d’étudier.

Dans le cadre de la mise en concurrence du train régional, l'attribution pour le marché se fera par appels d'offres ou attributions directes. Les entreprises ferroviaires ou sociétés candidates doivent donc disposer d'atouts et d'une véritable expérience dans le transport ferroviaire si elles veulent pouvoir prétendre au marché et remplacer SNCF MOBILITÉS, qui reste un leader dont l'expertise sur le marché français est indiscutable. Il faut de plus pouvoir amortir des investissements importants dans la location ou l'achat du matériel roulant.

Ainsi, les barrières à l'entrée sont multiples et les concurrents pressentis se classent selon deux grandes typologies :

Exemples : Arriva filiale de la Deutsch Bahn, Abellio filiale de Nederlandse Spoorwegen, Thello filiale de Trenitalia.

Ex : Transdev, MTR, Keolis, RATP Dev

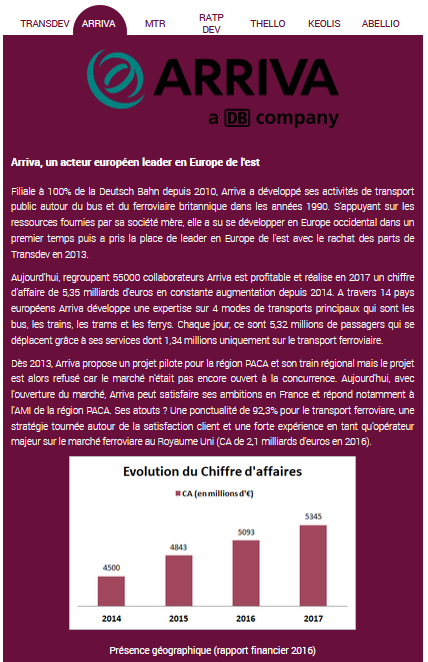

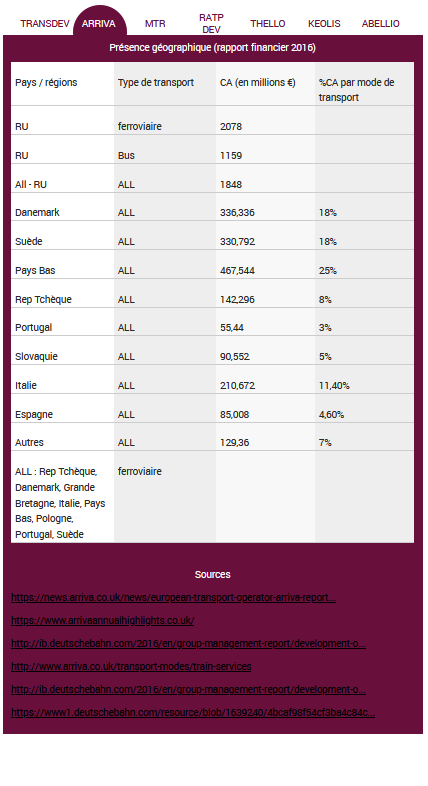

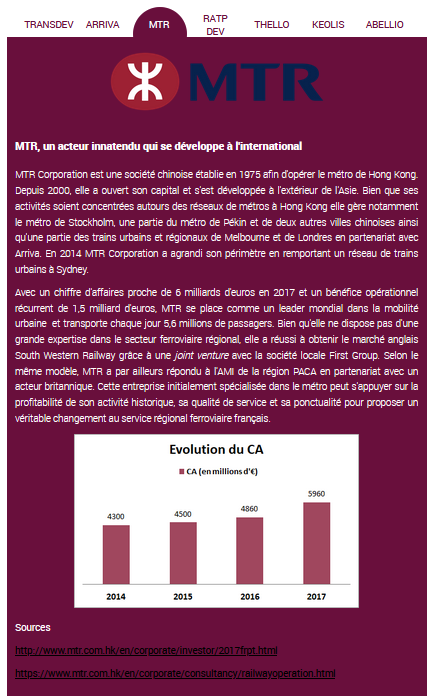

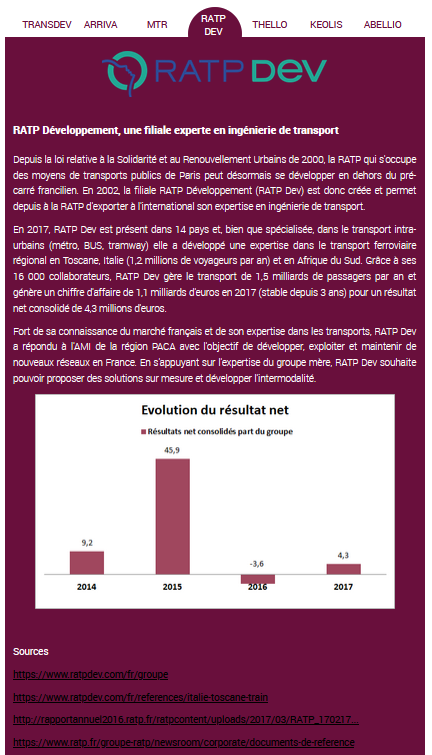

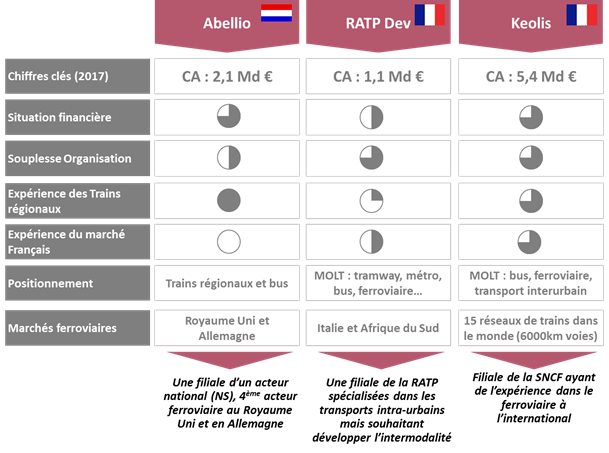

Sia Partners vous propose d'étudier en détails les caractéristiques de ces concurrents pressentis sur le marché TER français : la liste de l'étude regroupe les acteurs ayant répondu à l'Appel à Manifestation d'Intérêts (AMI) de la région PACA pour trois lignes régionales et ceux dont le positionnement et la stratégie à l'international se rapprochent le plus du marché des TER français.

Le marché du TER régional pourrait également être convoité par de plus petits acteurs régionaux comme RDT 13 qui est le réseau de transport des bouches du Rhône, spécialisé dans le Fret et dans la gestion de Bus qui s'est également montré intéressé par l'AMI de la région PACA.

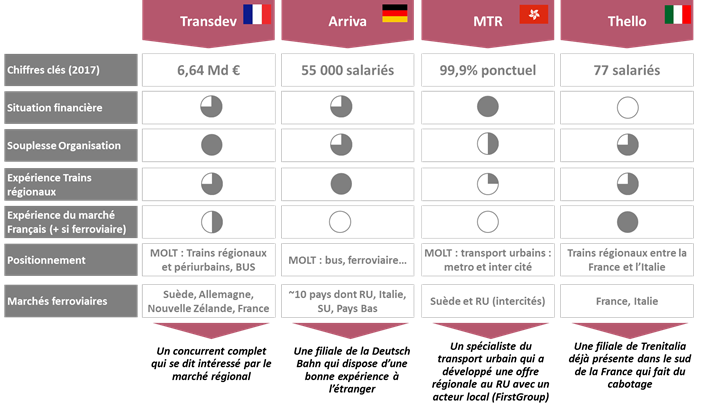

A part quelques exceptions d’envergure plutôt régionale, on retrouve essentiellement dans la liste des concurrents avec un profil international, de par leur expertise et leurs atouts. Face à cette future concurrence, SNCF MOBILITÉS dispose de plusieurs avantages. Il s’agit désormais de mettre en perspective ses atouts dans le cadre d’un marché libéralisé.

A travers l’étude détaillée des différents concurrents potentiels, force est de constater que des atouts tels qu’une situation financière avantageuse ou une souplesse d’organisation peuvent se trouver contrebalancés par des faiblesses en termes de connaissances du marché français ou d’expertise dans le domaine ferroviaire régional.

Les tableaux ci-dessous permettent de faire une comparaison globale et ainsi de mettre en exergue les spécificités de chacun.

La libéralisation du marché régional est un processus complexe qui nécessite la mise en place d’accords clairs entre les différents acteurs impliqués (SNCF MOBILITÉS, SNCF RESEAU, régions, concurrents…). Les points suivants sont ainsi autant d’enjeux structurels qu’il s’agira pour les entreprises candidates d’étudier :

Les transporteurs intéressés par le marché du TER en France seront donc confrontés à de nombreux enjeux. Habituée à la règlementation et au contexte français en général, SNCF MOBILITÉS dispose en cela d’une longueur d’avance. Elle devra toutefois veiller à ne pas perdre cet avantage en continuant de se moderniser.

Dans le cadre de cette modernisation, les AOT imposent à SNCF MOBILITÉS les démarches suivantes :

Par ailleurs, dans la perspective de la libéralisation du marché d’une part et afin de relancer le marché du TER d’autre part, d’autres initiatives sont mises en place au sein de SNCF MOBILITÉS:

A cette dynamique s’ajoute l’ancrage régional de SNCF MOBILITÉS qui lui permet de disposer d’une expertise spécifique et d’une excellente connaissance des problématiques terrain.

SNCF MOBILITÉS, de par les chantiers qu’elle a mis et met en œuvre pour améliorer son offre TER, s’arme pour faire face à la concurrence des compagnies qui s’intéresseront à ce marché stratégique.