Talk with Your Data : interroger ses données en…

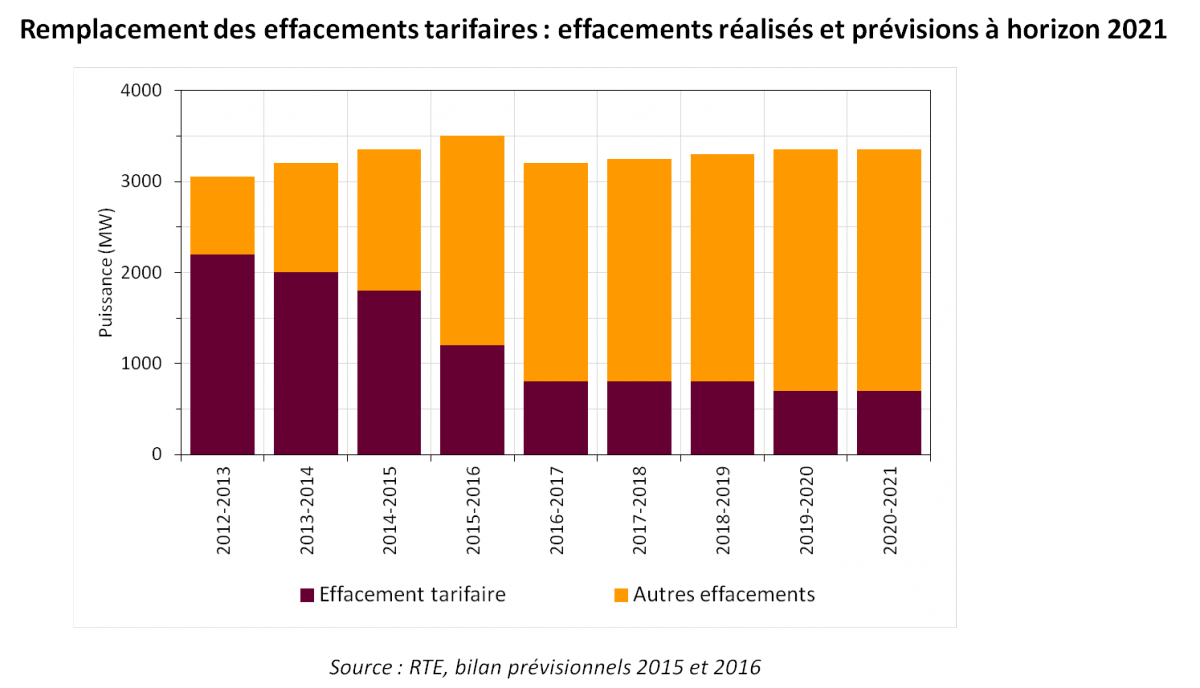

Alors que les offres d’effacement historiques disparaissent progressivement avec les tarifs réglementés de vente les besoins de flexibilité de consommation du réseau électrique pour faire face aux périodes de pointe restent importants : environ 3 GW dans les années à venir.

Pour combler le fossé des besoins de fléxibilité, des mécanismes ont été mis en place par le gestionnaire de réseau RTE mais ils sont restés peu attractifs en raison des rémunérations sur les marchés de l’électricité, qui sont en baisse chronique depuis 5 ans (- 20 % en moyenne entre 2011 et 2015 sur le marché EPEX). Toutefois, le secteur de l’effacement a attiré de nombreux acteurs ces dernières années et notamment des « pure players » qui en ont fait le coeur de leur activité. Un écosystème s’est ainsi déjà mis en place. Le mécanisme de capacité, mis en place en 2017, est une aubaine pour les opérateurs d’effacement et pourrait changer la donne.

Historiquement, la plus grande part de l’effacement de consommation était réalisée par voie tarifaire au travers d’offres EJP et Tempo1 proposées par le seul acteur du secteur électrique d’alors : EDF. Avec ce tarif, les consommateurs bénéficient d’un faible prix de l’électricité à l’exception de certains jours où le prix se trouve très élevé (jours de pointes hivernales), ce qui les incite à ne pas consommer et à contribuer ainsi à réduire la pointe de consommation nationale. Ces offres de fourniture d’électricité répondaient à un besoin exprimé du côté de la gestion de réseau puisque l’effacement aide à absorber les pics de consommation d’électricité.

Mais, avec la libéralisation du marché, l’acteur historique a séparé ses activités de transport et de fourniture et a légué à chacune d’elle une offre d’effacement : EJP pour EDF, Tempo pour RTE.

Depuis, le tarif EJP n’est plus proposé puisque c’est un tarif très avantageux pour le consommateur qui constitue aujourd’hui un réel manque à gagner pour le fournisseur. Seuls les contrats historiques, souscrits il y a plusieurs années, persistent donc aujourd’hui mais ils tendent à disparaître avec la suppression progressive des différentes catégories de tarifs réglementés de vente (TRV). Le dernier exemple en date est la disparition des tarifs jaunes et verts au 1er Janvier 2016 qui a engendré la disparition d’environ 1 GW d’effacement sur l’ancienne offre tarifaire EJP.

La contraction des offres d’effacement historiques vient désormais renforcer la pointe de consommation d’électricité et ce alors que la viabilité des moyens de production de pointe classique est remise en question partout en Europe. En parallèle, le besoin de flexibilité du réseau reste fort et RTE doit donc créer les conditions nécessaires au développement de nouveaux types d’effacement pour subvenir à ses besoins, chiffrés à 3 GW dans son dernier rapport annuel de juin. Le gestionnaire de réseau a donc mis en place plusieurs mécanismes de valorisation susceptibles de transformer la disparition des TRV en « appel d’air » pour les nouveaux modes d'effacement. Il espère ainsi maintenir la puissance effaçable au-dessus des 3 GW.

RTE a mis en place trois mécanismes permettant aux consommateurs flexibles de valoriser leurs effacements. Au mécanisme d’ajustement (M.A), en place depuis plusieurs années, se sont ajouté les règles NEBEF (« Notification d’Echange de Blocs d’Effacement ») en 2013 et ces deux mécanismes pourraient bientôt être rejoints par le mécanisme de capacité, prévu pour cet hiver.

Historiquement, les effacements étaient valorisés sur le mécanisme d’ajustement. Mis en place en 2003 par RTE, c’est un outil qui permet au gestionnaire de réseau de mobiliser des capacités de production ou de consommation afin d’assurer à tout moment l’équilibre entre injection et soutirage sur le réseau électrique. Au même titre que des producteurs qui augmentent leur production, il est possible de subvenir aux besoins du réseau en effaçant sa consommation. Ce mécanisme donne une rémunération supérieure aux marchés mais nécessite une réactivité et une flexibilité plus importante. Actuellement environ 2100 MW d’effacement sont susceptibles d’être activés sur le mécanisme d’ajustement (1900 MW d’effacement industriel et 200 MW d’effacement résidentiel). Bien que les paiements obtenus sur ce mécanisme soient relativement avantageux, ils sont en baisse ces dernières années en raison de la réduction des besoins d’ajustement du réseau et du renforcement de la concurrence parmi les acteurs d’ajustement.

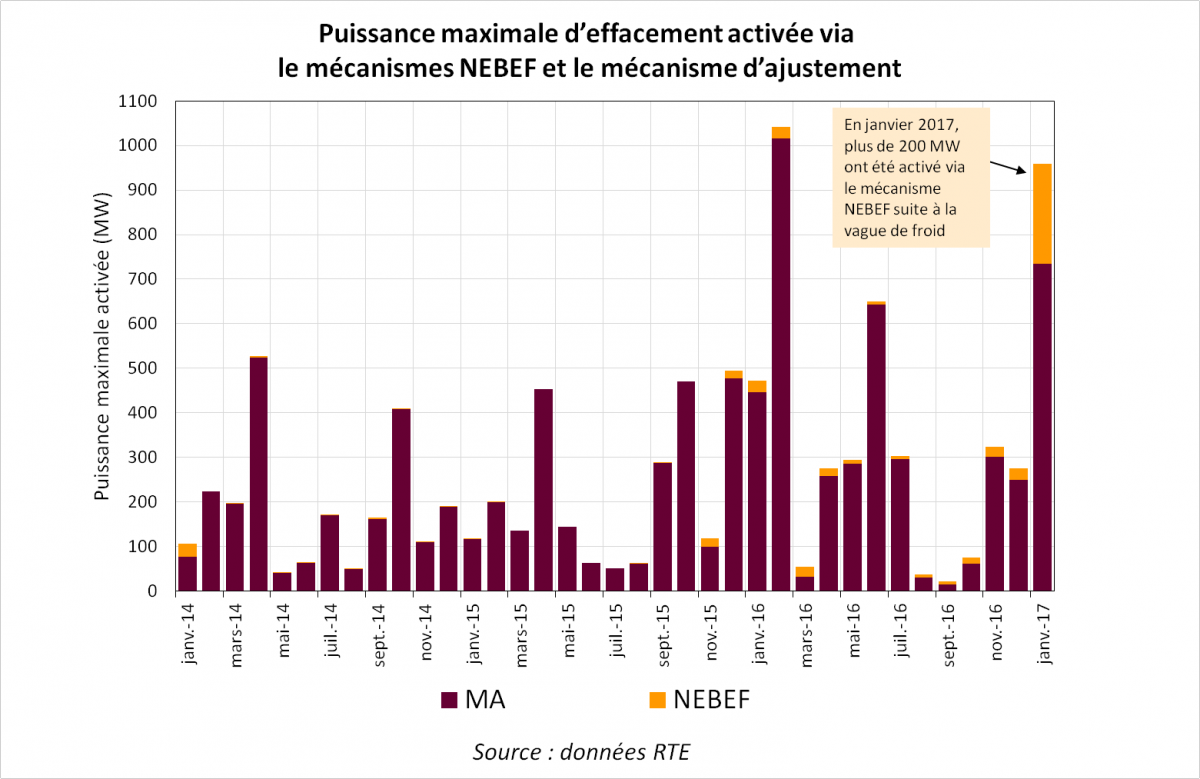

En complément du mécanisme historique, une autre voie de valorisation a été mise en place en 2013 sous le nom de règles NEBEF. Ces règles permettent aux opérateurs d’effacement de valoriser directement leurs blocs d’effacement sur les marchés de l’électricité, notamment le marché EPEX Spot, de la même manière que le ferait un producteur. L’attractivité de ce cadre réglementaire est directement dépendante de l’état des marchés de l’électricité. Ces dernières années, il a donc longtemps pâtit de la baisse chronique de ces marchés. Le marché EPEX Spot est par exemple passé de 49 €/MWh en moyenne en 2011 à 39 €/MWh en 2015. Malgré ce contexte peu favorable, des blocs d’une puissance significative ont été observés depuis la fin d’année 2015 (voir figure.2). Ces puissances, d’environ 30 MW, restaient toutefois faibles par rapport à celles activées sur le mécanisme d’ajustement.

Plus récemment, le marché SPOT a connu quelques sursauts, notamment en raison de périodes froides en novembre et décembre mais surtout suite à une vague de froid de grande ampleur en janvier 2017. A cette occasion, des volumes inédits d’effacement sur le mécanisme NEBEF ont été constatés : plus de 200 MW. Ces volumes, comparables à ceux du mécanisme d’ajustement, sont encourageants pour l’avenir de ce mécanisme, jusque-là peu utilisé.

Le potentiel limité du mécanisme d’ajustement, la rémunération encore faible des règles NEBEF rendaient jusque-là incertain l’établissement de modèles d’affaire robustes et durables. L’arrivée du mécanisme de capacité pourrait cependant changer la donne en incitant les opérateurs d’effacement à mobiliser de nombreuses capacités afin de vendre des certificats. En effet, tout comme les opérateurs d’unité de production, ils peuvent détenir et vendre des certificats de capacité. L’effacement ayant toujours été considéré comme un secteur prometteur, tout un écosystème s’est mis en place pour préparer le futur.

L’effacement est vu depuis très longtemps comme un secteur prometteur et de nombreux acteurs s’y sont positionnés. Pour l’instant ils se sont concentrés principalement sur les effacements industriels, au contraire de l’effacement « diffus », qui concerne le secteur résidentiel. C’est en effet le secteur industriel qui dégage les plus gros volumes d’électricité, susceptibles de rentabiliser les investissements qui restent élevés à l’heure actuelle (ces investissements adressent principalement les systèmes de pilotage des équipements électriques à distance).

Parmi les industriels concernés, certains traitent directement avec le gestionnaire de réseau. C’est le cas du groupe Solvay, qui à travers sa filiale Solvay Energy Services, est responsable d’équilibre auprès de RTE et active lui-même des programmes d’effacement. Mais ce cas fait figure d’exception et la plupart des acteurs n’ont pas les compétences pour être responsable d’équilibre et passent par un agrégateur qui se propose de faire l’intermédiaire entre les acteurs possédant un gisement d’effacement et le gestionnaire de réseau.

Ces agrégateurs sont principalement de deux types. En premier lieu, les fournisseurs jouent naturellement le rôle d’agrégateur puisqu’ils sont déjà en lien avec les consommateurs d’électricité et peuvent leurs proposer des solutions de valorisation de la flexibilité de consommation électrique en sus de la fourniture. Mais d’autres acteurs ont également décidé d’endosser ce rôle d’agrégateur d’effacement et même d’en faire le coeur de leur activité. Ces « pure players » se sont multipliés ces dernières années et leur nombre est impressionnant aujourd’hui.

Le nombre important d’acteurs et le potentiel limité de l’effacement industriel rendent la compétition intense et le développement de l’effacement diffus pourrait donner un « bol d’air » au secteur. Mais à ce jour, les conditions ne sont pas réunies pour l’établissement d’un modèle d’affaire viable : Il est en effet difficile d’envisager de rentabiliser des équipements de plusieurs centaines d’euros avec quelques kWh valorisés de manière sporadique. Cependant, l’arrivée du compteur intelligent Linky pourrait bien changer la donne. En effet, ce compteur qui doit être installé dans tous les foyers français d’ici à 2021 possèdera, entre autres, des fonctionnalités de pilotage des équipements électriques de la maison. A l’instar du ballon d’eau chaude dont le pilotage est déjà bien maîtrisé, les consommations des autres équipements électriques pourront être modulées à distance. Les équipements de régulation thermique (ballon d’eau chaude, chauffage, climatisation, pompe à chaleur) dont l’utilisation peut être reportée en raison de l’inertie thermique des bâtiments, seront particulièrement concernés. La faisabilité de ce type de programme a déjà été prouvée : dans le cadre du projet NiceGrid piloté par Enedis, des consommateurs ont pu tester l’effacement de leur chauffage électrique via le compteur Linky, réduisant ainsi leur consommation de 20 % en moyenne lors de périodes de pointe.

Le développement du secteur diffus, très lié aux succès des projets Smart grids, sera déterminant pour éviter l’éclatement de la « bulle » effacement et permettre l’avènement de l’eldorado si longtemps attendu.

Hubert Sizaret