Eurocroissance et investissement durable

La masse salariale est l'un des principaux postes budgétaires de l'entreprise, pouvant représenter jusqu'à 80% de ses dépenses globales. Dans un contexte économique contraint, la maîtrise de la masse salariale est devenue l'un des enjeux majeurs des acteurs de la fonction RH (DRH, RRH ou managers).

Cependant, ces acteurs ne sont pas toujours équipés pour analyser les impacts de leurs décisions aux regards des coûts qui en découlent. Comment objectiver les décisions RH par l'analyse des coûts qu'elles induisent ?

Tableau 1 : exemple de modèle de structure de coûts et de recettes lors d'une décision relative à l'embauche d'une ressource

1 - Quelle politique globale privilégier pour le remplacement d'un salarié absent : le recours au CDD ou à l'intérim ?

Une analyse par écart simplifiée de ces deux alternatives consisterait à comparer les coûts de gestion interne lors de l'embauche d'un CDD aux coûts liés aux coefficients de recrutement, de gestion, et à la marge appliquée par l'agence d'intérim. Par l'analyse des coûts de ces deux solutions, l'entreprise est finalement amenée à comparer la performance de ses processus de gestion administrative d'une part, et sa performance dans la négociation des différents coefficients de l'agence d'autre part. Les hypothèses de volume de remplacement annuel sont ainsi particulièrement importantes pour cette simulation, car elles influent directement sur la capacité des entreprises à négocier ces coefficients auprès des agences.

Une analyse plus fine pourrait intégrer d'autres coûts tels que les coûts de l'absentéisme prévisionnel du collaborateur (sur la base du nombre moyen de jours d'absences des salariés de la même catégorie de personnel, par exemple), coûts qui incombent à l'entreprise pour les CDD, et non pour les salariés en intérim. Dans les secteurs où le taux d'absentéisme de certaines catégories de personnel est parfois supérieur à 10%, la prise en compte de ce coût devient significative dans l'arbitrage entre les deux solutions.

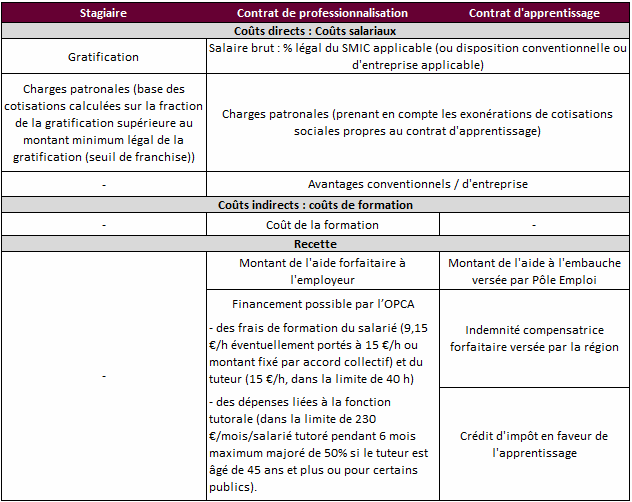

2 - Quelle politique d'intégration des jeunes est la plus avantageuse financièrement : le recours aux stagiaires, aux contrats de professionnalisation ou aux contrats d'apprentissage ?

Le tableau suivant récapitule les coûts et recettes unitaires (i.e. pour un collaborateur) pouvant être considérés pour l'analyse des coûts

Mais dans le cadre d'une politique d'entreprise, d'autres coûts ou recettes significatifs doivent également être intégrés de façon globale, comme les « bonus-malus » liés aux quotas d'alternants fixés par l'Etat pour les entreprises de plus de 250 salariés. Depuis 2012, avec le doublement du quota d'apprentissage et la revue du système de bonus-malus, en fonction du respect ou non de ces quotas, devient un critère de choix important dans les politiques à mettre en oeuvre.

Les points d'attention dans la mise en place d'une analyse des coûts

Les décisions RH, et notamment au niveau global, ne peuvent être entièrement justifiées par l'analyse des coûts, et doivent être éclairées au regard d'autres critères, tels que la stratégie et la culture d'entreprise ou la cohérence avec sa stratégie RSE. Attention également aux coûts cachés, (exemple : dégradation de la qualité de service en cas de non remplacement d'un salarié absent) qui ne sont pas forcément chiffrables, mais peuvent peser fortement dans la balance.

Enfin, une mise à jour régulière des analyses des coûts est nécessaire, afin de prendre en compte les nouvelles réglementations, qui peuvent avoir un impact réel sur les alternatives à privilégier : la suppression d'aides de l'Etat, la mise en place de nouvelles taxes sont autant d'évolutions qui peuvent fortement impacter l'analyse des coûts.