La reconversion, parent pauvre des politiques d…

Longtemps délaissé par les usagers qui lui préféraient la voiture particulière ou le transport ferroviaire, l'évolution du marché du transport en France ces dernières décennies laisse à penser que l'autocar a de beaux jours devant lui.

Longtemps délaissé par les usagers qui lui préféraient la voiture particulière ou le transport ferroviaire, l'évolution du marché du transport en France ces dernières décennies laisse à penser que l'autocar a de beaux jours devant lui.

La mutation récente du cadre réglementaire (ouverture partielle à la concurrence du transport ferroviaire en France, application de la directive européenne sur le cabotage) et la diminution progressive de la part modale de l'automobile au profit d'autres modes de transport - sur fond de crise économique et de crise écologique - redistribuent les cartes du transport de voyageurs par autocar en France. C'est en particulier le transport longue distance par autocar, représenté par IDBUS et Eurolines notamment, qui a le vent en poupe. Flexible et peu couteux, les professionnels réclament une libéralisation de ce marché pour faire de l'autocar le mode de transport complémentaire et low cost du train.

Par définition, l'autocar a vocation à effectuer des trajets de moyennes et longues distances, au contraire de l'autobus qui, lui, concerne le transport urbain de voyageurs sur des distances plus réduites.

Historiquement, en France, deux principaux types de voyages s'effectuent en autocar :

Depuis 2011, du fait de la mutation progressive du cadre réglementaire, un nouveau service de transport par autocar a fait son apparition sur les routes françaises : le transport longue distance régulier de voyageurs sur le territoire national, permettant par exemple d'effectuer un Paris - Lyon en autocar. Très longtemps impossibles du fait de la réglementation, ces services non conventionnés de transport régulier interrégional se développent aujourd'hui. Mais pour l'heure, les opérateurs se plient encore à de strictes règles.

Le marché du transport en autocar en France est en pleine mutation.

L'autocar bénéficie tout d'abord en partie du report modal de la voiture particulière vers d'autres modes de transport. En effet, bien que la voiture particulière demeure le mode de transport privilégié des français (83% du transport intérieur de voyageurs en 2012 ), on constate une inflexion de la croissance de la circulation automobile depuis 2003 (+0,3% sur la période 2003-2010 vs. +29,3% entre 1990 et 2003 ) - notamment en raison de la hausse des prix des carburants, incitant les ménages à renoncer à leur voiture.

Le marché du transport en autocar bénéficie également d'éléments structurels tels que le vieillissement de la population ou encore le développement d'une plus grande sensibilité à l'écologie (l'autocar constitue en effet une alternative durable à la voiture ou à l'avion : à pleine capacité il peut remplacer jusqu'à 30 voitures ).

Enfin, le cadre réglementaire des liaisons longues distance est en pleine transformation. Bien qu'il soit encore très règlementé, le marché de l'autocar en France prend peu à peu exemple sur ses voisins suédois ou anglais et tend vers une libéralisation.

Ces diverses évolutions profitent au transport collectif et plus particulièrement au transport routier régulier de voyageurs. Ainsi, le potentiel de création nette d'emplois sur le marché de l'autocar longue distance d'ici à 2020 est estimé entre 10.000 et 16.000 postes .

Jusqu'en 2011, le marché du transport national de voyageurs par autocar en France était quasi-inexistant du fait du strict encadrement de ce dernier par les autorités organisatrices de transport (AOT).

En effet, avant l'ouverture au cabotage en 2011, les seules offres d'autocar « longue distance » présentes sur le marché français étaient des lignes dites « d'intérêt national » (lignes interrégionales entre la Picardie et l'Ile de France, entre autres la liaison entre la Porte Maillot et l'aéroport de Beauvais). Pour le reste, l'exploitation de lignes interrégionales était soumise au conventionnement, c'est-à-dire les services subventionnés par l'Etat (les Intercités, qui sont également appelés Trains d'équilibre du territoire, TET) ou par les collectivités locales. En 2013, on comptait 128 liaisons interrégionales conventionnées (hors liaisons TER et délégations de l'Etat), auxquelles il faut ajouter les services en substitution des trains TER desservant des régions limitrophes.

Suivant la directive européenne du 21 octobre 2009, la France accorde en 2011 le cabotage des transports de voyageurs aux sociétés de transport transnationales, ce qui marque la création d'un marché du transport interurbain par autocar en France. Le cabotage est la possibilité de réaliser un transport intérieur dans le cadre d'une liaison internationale régulière : par exemple, la société Eurolines qui développait des liaisons internationales uniquement, a pu ouvrir des points de desserte sur le territoire français, et ainsi déposer et embarquer des clients à Lyon tout en faisant un Paris-Rome.

Le dispositif reste cependant très encadré. Ouvrir une telle liaison exige avant tout l'aval du ministère des transports. En effet, le cabotage est autorisé sous réserve que :

Cependant, de nombreux freins existent.

En consultant ces AOT, l'objectif principal de l'Etat cherche à assurer sa mission de service public, notamment en régulant l'accès au marché du transport public s'il considère que celui-ci ne se prête pas à la concurrence. Le risque d'une viabilité économique du transport public ferroviaire mise en péril par l'autocar est donc une des raisons qui pousse l'Etat à atténuer l'essor de l'autocar, notamment à la vue de l'investissement consenti dans les infrastructures ferroviaires et des coûts élevés d'entretien.

De plus, une autorisation accordée ne signifie pas l'assurance de la pérennité de la liaison. En effet, une fois l'exploitation débutée, si elles estiment que la liaison compromet l'équilibre économique du contrat de service public, les AOT peuvent saisir l'Autorité de régulation des activités ferroviaires (ARAF) pour mettre fin à la liaison.

Enfin, une fois une demande de liaison formulée, il est courant que les temps de réponse du ministère soient longs et souvent supérieurs au délai théorique de 3 mois dont dispose l'Etat pour répondre aux opérateurs, rendant la procédure d'ouverture d'une ligne incertaine et chronophage.

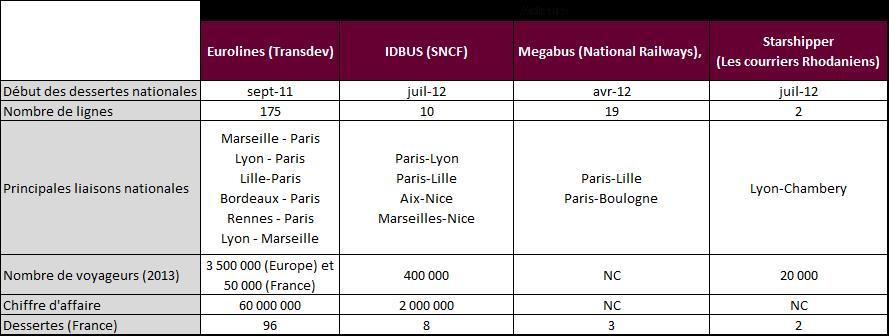

Malgré ces contraintes, plusieurs acteurs se sont lancés dans ce marché (cf. figure à la fin de l'article). On en compte désormais 4 dont deux principaux, Eurolines et IDBUS.

Depuis l'ouverture partielle du marché, on note 602 demandes d'ouverture de liaisons interrégionales . Au final, environ 60% des demandes ont été acceptées, notamment les liaisons parallèles à des lignes TGV, puisque cette offre ferroviaire n'est pas conventionnée. Selon l'autorité de la concurrence, en septembre 2013, 61 villes étaient desservies par une offre de transport par autocar pour un total de 175 liaisons. Il faut également noter qu'un nombre important de liaisons (« Origine-destination-horaire » ou ODH) ont été demandées (plus de 5 000), dont environ 3 000 ont été autorisées, sans pour autant être pour l'instant exploitées. La raison principale est l'incohérence qu'il peut exister entre les horaires origine-destination et les horaires des points de dessertes, qui rend commercialement peu intéressant l'exploitation de la liaison. Par exemple, un Paris-Barcelone qui propose des horaires départ à 22h00 pour une arrivée à 08h00 le lendemain à Barcelone implique une desserte à 04h00 à Toulouse...

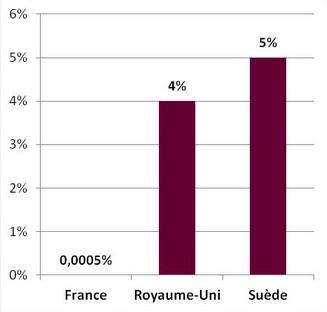

Le résultat de ce cadre encore peu libéralisé est donc que le transport longue distance représente seulement 0,0005 % de l'ensemble des modes de transport longue distance (voiture, train, avion, etc.) en France selon l'Autorité de la concurrence, alors que ce chiffre est de 4% au Royaume-Uni et de 5% en Suède .

La part de l'autocar dans les voyages longues distances

Le paradoxe est que la demande est existante dans la mesure où de nombreuses liaisons sont saturées et que la France compte des opérateurs puissants pour investir dans ce secteur, tels que Transdev ou encore la SNCF, au travers de leur filiales Eurolines et iDBUS. De nombreux acteurs du marché appellent à une réforme, au regard de celle que l'Allemagne a conduite en 2013.

Récemment, ils ont reçu le soutien de l'autorité de la concurrence. Cette dernière a rendu le 27 février un avis qui appelle à une libéralisation radicale du mode de transport autocar afin de servir au mieux les ménages modestes, qui, sans l'offre bon marché de l'autocar, ne voyageraient pas (20 à 30% des usagers des lignes interrégionales desservies par autocar n'auraient pas voyagé en l'absence d'une telle offre ). Elle souhaite donc que l'ouverture de liaisons de plus de 200 kilomètres ne soit plus soumise à autorisation et que l'avis des régions soit basé sur de vrais tests économiques mesurant l'impact du lancement de nouvelles lignes sur le transport ferroviaire.

Outre la libéralisation progressive des trajets longue distance présageant un bel avenir pour l'autocar, la politique de prix appliquée sur les trajets longue distance est unique dans le monde du transport et confère au marché de l'autocar un avantage concurrentiel non négligeable.

Si le transport par autocar a de beaux jours devant lui, c'est aussi parce qu'il se démarque des autres modes de transport collectif de par sa politique tarifaire. En effet, l'autocar propose des tarifs plus attractifs et plus stables.

Concernant les prix pratiqués, la Fédération nationale des associations d'usagers des transports (FNAUT) indique dans un rapport de décembre 2012 que le transport en autocar est moins onéreux que le TGV ou l'Intercités. En effet, sur un trajet longue distance (supérieur à 80 kilomètres), si le voyageur dépense 9,11 centimes d'euros par kilomètre pour un train Intercités, 10,98 centimes pour le TGV, il ne dépense que 6,90 centimes par kilomètre pour un trajet en autocar .

Par ailleurs, le transport en autocar propose des prix des billets plus stables. Il existe certes une variabilité des prix des billets en fonction du jour de la semaine, de l'heure du départ (un autocar sera moins cher un mardi midi qu'un vendredi soir), et dans une moindre mesure fonction des pics de fréquentation (vacances scolaires, jours fériés). Mais elle ne dépend que peu de la date de réservation : en effet, les prix des billets autocar évoluent très peu jusqu'à la date de départ, ce qui permet aux usagers d'acheter leur billet peu de temps avant le départ sans supporter une forte hausse des tarifs. Selon une étude menée par l'Autorité de la Concurrence sur les 10 liaisons les plus fréquentées par les usagers de l'autocar, la variation des tarifs des billets d'autocar est de 20% en moyenne alors que la variation des prix des billets de TGV est de l'ordre de 95% .

Une des raisons qui expliquent la stabilité des prix est le fait que les autocaristes ne recourent pas aux techniques de Yield management (politique de tarification différenciée afin d'optimiser le revenu généré par voyageur en fonction du taux d'occupation) largement exploitées dans l'aérien et le ferroviaire. Le coeur de cible des autocaristes étant une population jeune (selon les opérateurs, entre 40 et 60% des clients ont moins de 30 ans) et sensible au prix, le recours à ces techniques pourrait dégrader leur fréquentation et leur faire perdre en légitimité face au co-voiturage ou à l'offre low-cost ferroviaire à l'instar de Ouigo.

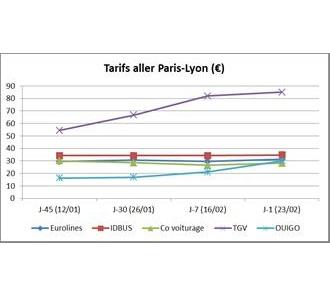

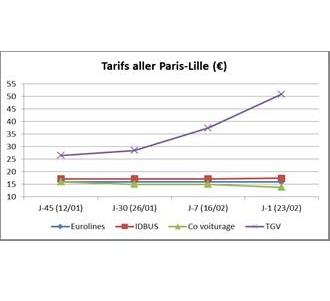

Les graphiques ci-dessous illustrent la variation des prix en fonction du choix modal pour un aller Paris-Lyon et Paris Lille. Une étude Sia Partners a été menée sur la moyenne des prix sur ces deux liaisons 45 jours à l'avance, 30 jours à l'avance, 7 jours à l'avance et la veille du départ (23 février 2014). Le résultat est sans appel : le prix du billet Eurolines et IDBUS n'augmente pas ou peu, celui du co-voiturage a tendance à baisser la veille du départ, tandis que celui du TGV progresse fortement (+37% en 7 jours pour un Paris-Lille).

Variation du prix / choix modal, Etude Sia Partners, 02/2014

La transparence et la stabilité des tarifs d'iDBUS et Eurolines sont d'ailleurs au coeur de leur stratégie de communication. A titre d'illustration, iDBUS inscrit en bas de chaque page de réservation « Restez zen ! Chez iDBUS, les prix ne s'envolent pas à la dernière minute ». iDBUS indique également dans un communiqué de juillet 2013 : « Les prix sont annoncés plusieurs mois à l'avance et ne changent pas jusqu'à la date de départ du car. Que l'on réserve longtemps à l'avance ou quelques heures avant le départ, le prix est donc le même ». Cette affirmation commerciale est donc vérifiée, à l'exception des périodes de promotions durant lesquelles les prix peuvent baisser.

Tout cela reste néanmoins à nuancer : si le yield management est une pratique courante pour la SNCF, les compagnies aériennes ou les hôteliers, le marché de l'autocar n'est pas encore mûr pour pratiquer cette politique et les volumes ne sont pas assez importants pour avoir une base de données des comportements permettant une prévision fine. Mais il y a fort à parier que le marché arrivant à maturité, les opérateurs seront tentés de mettre en place des mesures de yield pour optimiser leurs gains.

De même, bien que la stabilité des prix soit avérée sur les liaisons françaises (cf. graphiques), cela est cependant moins vrai sur les lignes internationales où les prix sont fluctuants.

Ainsi, l'autocar propose une alternative financièrement intéressante pour des ménages n'ayant pas un budget voyage conséquent. Au-delà, à la différence du ferroviaire, la stabilité des prix permet une planification à la dernière minute du voyage sans surcoût important. Pour se différencier, les opérateurs du transport par autocar tentent de se démarque par leur positionnement prix.

En termes de politique tarifaire, l'opérateur Eurolines, selon l'étude menée sur les lignes Paris-Lyon et Paris-Lille, propose en moyenne des prix plus compétitifs qu'iDBUS. Au premier trimestre 2014, un billet aller Paris-Lille le vendredi à partir de 17h coute en moyenne 35% moins cher qu'iDBUS (17€ vs. 23€), et 11% moins cher sur un Paris-Lyon (30,5€ vs. 34€). Par ailleurs, Eurolines offre des tarifs réduits pour les moins de 26 ans et les seniors (moins 10%) ainsi que pour les enfants (moins 40% à moins 80%). De son côté, IDBUS propose des tarifs spécifiques (tarifs Tribu) à partir de 4 passagers.

Cette différence de prix s'explique par le positionnement d'iDBUS qui se veut « ouvert et contemporain » : wifi gratuit, prises électriques, sièges inclinables et écartables, tablette de lecture, tout a été pensé pour séduire les plus réfractaires au voyage en autocar. La dernière campagne de communication d'iDBUS centrée sur le confort et le service a redoré l'image du voyage longue distance par autocar, ce qui a également profité à son principal concurrent Eurolines, qui tend également à adapter son offre en proposant des services axés sur le confort.

Si la politique tarifaire des acteurs du cabotage en France leur permettent de se différencier, leur politique de distribution rodée contribue également à leur développement.

Les deux principaux canaux de vente des billets sont internet et les agences physiques, cependant iDBUS et Eurolines n'optent pas pour la même politique : iDBUS mise essentiellement sur le canal internet, ayant en outre l'avantage de pouvoir vendre des billets via deux sites, idbus.fr et voyages-sncf.com. Eurolines, pour sa part, possède 19 agences physiques en France - contrairement à iDBUS qui ne vend des billets qu'auprès de certains guichets SNCF en gare de Paris-Bercy, Lille-Europe, Marseille et Lyon-Perrache - et souhaite conserver ce canal de distribution. Les agences physiques sont pour Eurolines un canal historique qui, malgré la montée des ventes par internet, restera stratégique pour attirer une clientèle qui n'est pas connectée : en effet, la majorité de clients achètent leur billet au guichet une heure avant le départ. Ce canal de distribution est également privilégié par les seniors, particulièrement ciblés par Eurolines. Justement, pour ces derniers, les deux acteurs proposent également une vente par téléphone et via des agences de voyage : à titre d'illustration, Eurolines travaille avec 800 agences de voyage partenaires, ce qui représentait 10% de ses ventes en 2012 .

Les deux principaux acteurs du marché ont donc une politique de distribution bien ficelée et une politique de prix appropriée à chacune de leurs cibles marketing, mais les contraintes du marché limitent fortement leur croissance.

Si le marché de l'autocar a un fort potentiel, seule une réforme de grande ampleur pourra conforter les ambitions des opérateurs du transport par autocar.

Bien que les évolutions législatives en cours aillent dans le sens de la libéralisation progressive du marché, le chemin est encore long. Au-delà de l'appui de l'Autorité de la Concurrence, la libéralisation du marché de l'autocar passera par le soutien fort du gouvernement. Ainsi, la France suivrait le chemin déjà emprunté par certains de nos voisins européens qui ont complètement ouvert le marché de l'autocar au fil des dernières décennies, et tout comme le recommande l'Autorité de la Concurrence.