La reconversion, parent pauvre des politiques d…

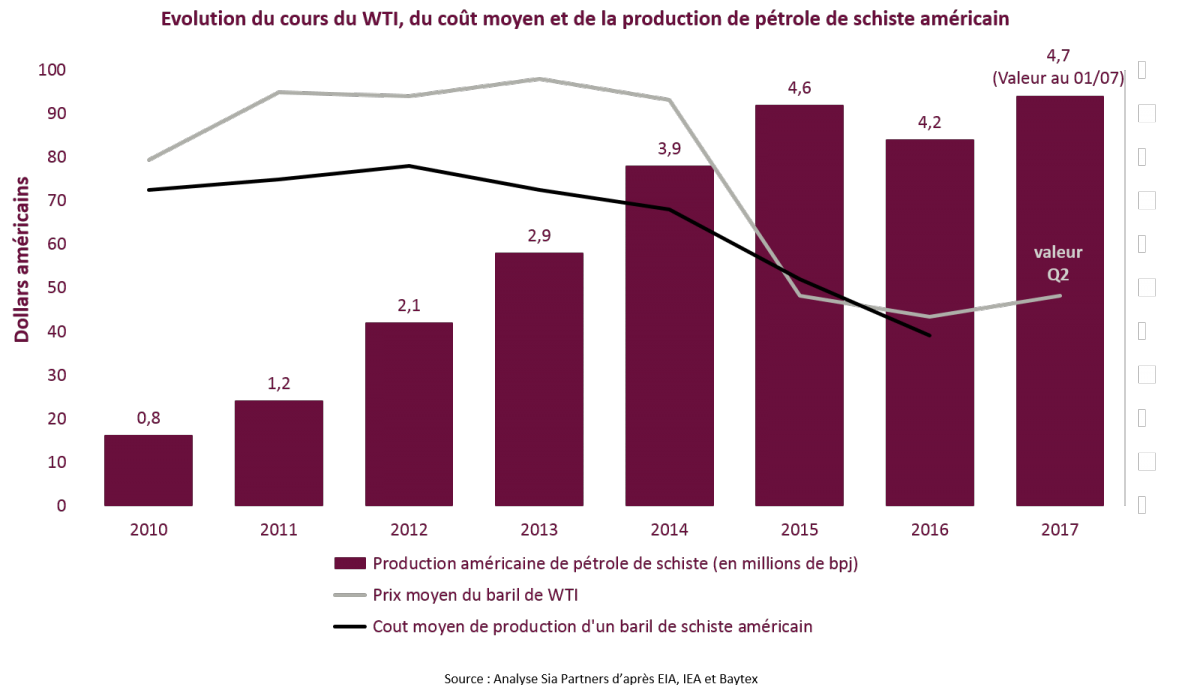

La guerre des prix lancée par l’Arabie Saoudite sur le marché pétrolier en juin 2014 a été interprétée comme une tentatived'attaque contre l’industrie pétrolière américaine menaçant ses parts de marché. En l’espace de 21 mois, le baril de WTI a perdu plus des 2/3 de sa valeur, passant de $105 à $30

Face à la chute des cours du baril, les producteurs de schiste américains ont cependant fait preuve d’une robustesse inattendue en améliorant considérablement la productivité de leurs puits. La plupart des acteurs présents dans les zones de schiste, peuvent désormais rentabiliser leur production avec un baril de brut à 40 dollars. Depuis le début de l’année, le cours du baril de WTI est resté dans une fourchette comprise entre 43 et 54 dollars.

Dans ces conditions, le pétrole de schiste apparait comme un investissement intéressant pour les acteurs du secteur en quête d’opportunités permettant d’obtenir rapidement des profits et présentant peu de risques d’exploitation. L’Agence Internationale de l’Energie (AIE) anticipe ainsi une augmentation de 53% des investissements dans le schiste américain en 2017 par rapport au niveau de 2016.

Cette dynamique laisse à penser que l’ère du schiste américain n’en est qu’à ses débuts.

Dans le contexte de chute des cours du baril de 2014 à 2016, l’upstream américain a connu une baisse de régime significative. La production de pétrole aux Etats-Unis a vu une augmentation de 13% de sa production entre juin 2014 et juin 2015, (de 8,5 millions à 9,6 millions de barils par jour (bpj) en moyenne). Le secteur pétrolier américain s’est ensuite contracté, avec une baisse de près 9% de sa production en juin 2016 par rapport au même mois sur l’année précédente (8,7 millions de bpj).

L’effondrement des cours survient alors que l’industrie pétrolière américaine s’est déjà fortement endettée depuis 2011 afin de financer la construction de puits toujours plus nombreux. Les producteurs indépendants, représentant 56% de la production pétrolière américaine[i], ont ainsi connu des situations particulièrement difficiles. En août 2016, il était estimé que ces compagnies étaient porteuses de 21 milliards de titres de dettes arrivant à échéance en 2018. Un tiers de ces compagnies étaient endettées d’un montant dix fois supérieur à leur revenu en 2016[ii].

Affaibli, le secteur pétrolier américain n’était pas pour autant à terre. Des améliorations techniques ont en effet permis d’augmenter de manière considérable la rentabilité des puits. Le pétrole de schiste américain se montre désormais capable de trouver sa place sur un marché dans lequel les cours avoisineraient les 40 dollars le baril.

Ces gains de productivité ont donné un nouveau souffle à la production de pétrole de schiste. En 2016, elle représentait 48% de la production totale des Etats-Unis[iii]. Grâce aux performances des champs de pétrole de schiste, la production de pétrole américaine avait dépassé en juillet 2017 son précédent niveau record de juin 2015.

Pour combien de temps le baril de pétrole restera-t-il au-dessus des 40 dollars ? Peut-il à nouveau descendre aux niveaux du premier trimestre de l’année 2016, lorsque le baril de WTI s’échangeait entre 30 et 40 dollars ? Les réponses apportées par l’OPEP à la chute du cours laissent à penser que les pays de cette organisation ne reconduiront pas à court terme les mêmes stratégies qui ont amené à la crise du secteur, après l’annonce en novembre 2014 de leur intention de s’en remettre au marché pour fixer les prix du brut. L’analyse des économies de 14 grands producteurs de pétrole (Afrique, Moyen-Orient, Russie) a conduit l’agence Fitch à estimer que seuls 3 d’entre eux (Koweït, Qatar et République du Congo) pourront équilibrer leur budget cette année pour un prix du baril moyen estimé à 52,5 dollars en 2017[iv].

La dégradation des économies et des situations budgétaires a contraint les membres de l’OPEP à conclure en novembre 2016 un accord de limitation de leur niveau de production, auquel seuls l’Irak et le Nigeria ne sont pas soumis. Des pays non membres s’y sont joints, dont la Russie. Cet accord a été reconduit en mai 2017 et restera en vigueur au moins jusqu’en mars 2018. Certes, le respect des quotas de baisse de production a été mis à mal cet été, après trois mois consécutifs de dépassement des objectifs des pays de l’OPEP durant le printemps. La diminution totale du volume de production des pays engagés dans l’accord se monte néanmoins à près de 1,4 millions de bpj en juillet, témoignant d’une volonté réelle d’agir pour équilibrer le marché[v].

Dans ce contexte, le secteur de schiste américain a de bonnes raisons de rester optimiste sur le maintien d’un cours du baril lui assurant sa rentabilité.

L’Energy Information Administration (EIA) estime que l’essentiel de la croissance mondiale de la production de brut en 2017 et 2018 sera le fait des Etats-Unis. En aout 2017, avant le passage de l’ouragan Harvey, l’agence anticipait une contribution américaine de 1 million bpj à une croissance mondiale de 1,8 millions bpj[vi].

L’avenir du pétrole de schiste américain semble d’autant plus sûr que les premières décisions prises par l’administration Trump en matière de politique énergétique confirment le souhait exprimé pendant sa campagne présidentielle de soutenir le secteur pétrolier. En témoigne à titre d’exemple la relance du chantier du Dakota Access Pipeline en février 2017, suite à l’annulation de la décision prise par Barack Obama de mener des études d’impact environnemental complémentaires et de considérer des tracés alternatifs permettant d’éviter le passage de l’oléoduc sur des terres sacrées indiennes.

Les investissements dans l’exploration-production dans les secteurs du pétrole et du gaz ont été particulièrement faibles ces deux dernières années : -25% en 2015 par rapport au niveau de 2014 et -26% en 2016 par rapport à 2015[vii].

Conséquence de cette tendance, les découvertes de nouvelles réserves sont en 2015 et en 2016 à leur niveau le plus bas depuis une décennie. Alors que la moyenne des volumes d’hydrocarbures découverts entre 2005 et 2015 se monte à environ 35 milliards de baril équivalent pétrole (bep), seuls 15,5 milliards de bep ont été découvert en 2015 et 11,6 en 2016[viii].

Pour autant, la demande en pétrole devrait continuer à croître ces prochaines années, tirée par les pays en développement, dont la Chine et l’Inde. L’AIE anticipe ainsi une augmentation de la demande de l’ordre de 1,2 milliards bpj chaque année jusqu’en 2022.

La conjugaison de cette baisse potentielle future des capacités de production et de la croissance de la demande a conduit, au printemps 2017, l’AIE à redouter une flambée du cours du baril après 2020, dans le cas où l’investissement ne serait pas relancé rapidement.

L’AIE entrevoit cependant la fin de la tendance baissière aux investissements pétroliers. Selon l’agence, les investissements dans l’amont des industries pétrolières et gazières devraient repartir à la hausse de 6% en 2017. Mais derrière, cette moyenne se cachent des disparités importantes d’une région à une autre. Les investissements dans l’upstream américain augmenteront ainsi de 53% pour ce qui concerne les gaz et pétroles de schiste. Les investissements dans d’autres régions du monde connaitront des niveaux bien moindres : +6% en Russie, +4% au Moyen Orient, -4% en Amérique latine et -6% en Afrique. Ces observations conduisent Fatih Birol, directeur exécutif de l'AIE à évoquer un « marché du pétrole à double vitesse »[ix].

Pour comprendre les raisons d’une telle progression des investissements dans le schiste américain, il convient d’observer les évolutions des stratégies des pétroliers. Depuis la chute des cours du baril et les difficultés auxquelles les entreprises de l’upstream ont été confrontées, une tendance forte à la réallocation du capital vers des projets offrant des retours sur investissement rapides avec moins de risques d’exécution a été constatée. Ainsi d’après l’AIE, les décisions d’investissement dans de nouveaux projets prises en 2016 permettront au pétrole d’arriver sur le marché en un peu moins de trois ans en moyenne, contre un peu plus de quatre ans sur la période 2010-2014 (productions conventionnelles onshore et offshore confondues). La tendance est particulièrement marquée pour la production conventionnelle onshore pour laquelle le temps moyen d’arrivée sur le marché suite à la réalisation de décisions d’investissement chute d’environ 3,5 ans à environ 2 ans.

Cette nouvelle stratégie d’investissement bénéficie à la production de schiste américain. Il ne faut en effet qu’une vingtaine de jour pour forer un puits de schiste[x]. Alors que les baisses des coûts de production rendent les projets de moins en moins risqués pour les investisseurs, les compagnies se tournant vers le schiste peuvent donc rapidement augmenter ou diminuer leur production au gré du contexte de marché et selon leurs capacités à forer de nouveaux puits.

Daren Woods, le PDG d’Exxon Mobil a par exemple annoncé en mars 2017 qu’un tiers du budget de la major américaine dédié à l’exploration-production sera dirigé cette année vers des projets de court-terme, principalement dans la formation de Bakken (Dakota du Nord et Montana) et le bassin de Permian (Texas et Nouveau-Mexique). La production de schiste dans ces deux zones représentera cette année des dépenses de 5,5 milliards de dollars. En 2018, la moitié du budget de production de pétrole d’Exxon Mobil sera employée dans les champs de schiste des Etats-Unis.

Si la réticence de l’industrie de l’upstream pétrolier à miser sur des projets de long terme persiste, le schiste américain apparaitra plus que jamais dans un avenir proche comme une ressource indispensable pour que l’offre puisse répondre à une demande croissante sans exposer les marchés à une flambée du cours du pétrole.

Notes & Sources :

[i] Source : Independent Petroleum Association of America

[ii] Source : « For Oil Companies $110 Billion Debt Wall Looms Over Next 5 Years », Agence Bloomberg, 09/08/2016

[iii] Source : Energy Information Administration (EIA)

[iv] « Kuwait Is Best Off, Nigeria Worst in Fitch's 2017 Oil Break-Even », Agence Bloomberg, 06/04/2017

[v] Les objectifs de coupe des membres de l’OPEP ont été atteint à 86% en juillet et à 84% en juin et à 73% et 81% pour les pays hors OPEP. Les coupes ont atteint 109% des quotas mai, en et 104% en avril et 109% en mars pour les membres de l’OPEP. Source : « OPEC Hits Summer Slump on Oil-Cut Goals », Agence Bloomberg, 17/07/2017

[vi] Source : Short-Term Energy Outlook July 2017, EIA

[vii] Source : Oil 2017. Analysis and Forecast to 2022, AIE

[viii] Source : Nouvelles découvertes conventionnelles de pétrole et de gaz, IFP Energies Nouvelles

[ix] Conférence de presse donnée le 11 juillet 2017 au Congrès mondial du pétrole à Istanbul

[x] « US shale oil output remains resilient despite rig count fall », Financial Times, 12/01/2017