La reconversion, parent pauvre des politiques d…

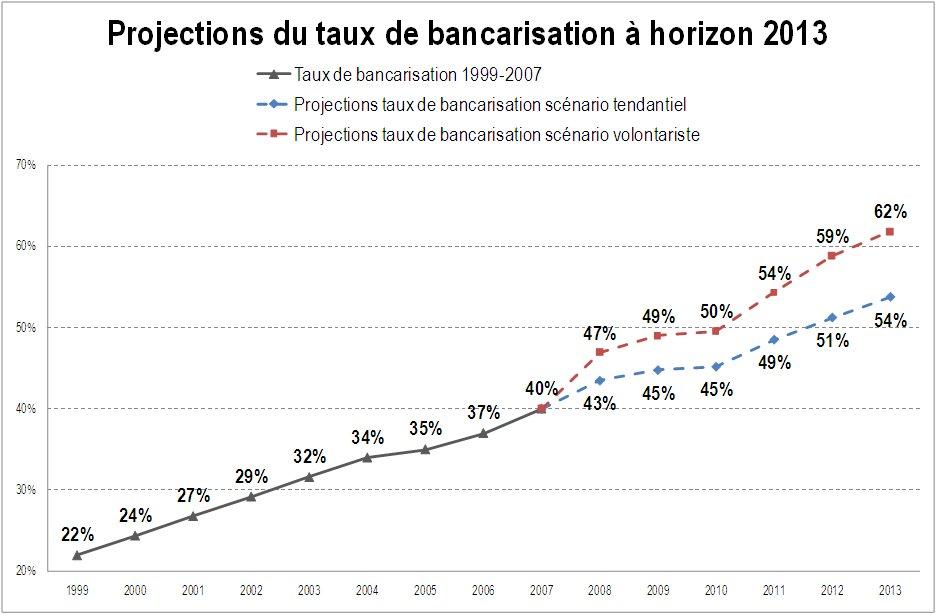

Le taux de bancarisation du Maroc devrait dépasser la barre des 60% à horizon 2013. L'impact de la croissance de ce taux sur la croissance annuelle du PNB est estimé à près de 1 %, soit un supplément de revenu national brut de 8 Mds MAD par an à partir de 2013.

La bancarisation reflète le degré de pénétration du système bancaire dans les rouages de l'économie et renseigne sur le niveau de développement de l'offre des services financiers. Elle constitue, de ce fait, un élément clé pour le développement des systèmes de paiement. Néanmoins, elle demeure tributaire de facteurs structurels tels que le niveau de développement économique et éducatif, la part de la population active occupée et la confiance du public.

Le niveau de bancarisation d'une économie peut être mesuré à travers plusieurs indicateurs :

Le taux de bancarisation usuellement utilisé par Bank Al-Maghrib correspond au rapport entre le nombre de comptes (y compris les comptes CCP et CEN ouverts chez Barid Al-Maghrib) et le total de la population. Il atteint 40% de la population en 2007, soit «un niveau comparable à celui affiché par les pays de standing similaire, mais toutefois inférieur par rapport à celui des pays développés», selon Bank Al-Maghrib. En France, ce taux atteint les 98%.

Le Conseil pour la recherche en relations économiques internationales, basé à New Delhi, a élaboré un indicateur composite qui permet de mesurer le niveau de bancarisation : il s'agit de l'index de l'inclusion financière (IFI), publié annuellement, et qui est calculé sur la base d'une batterie d'indicateurs comme le volume des dépôts, le nombre d'agences pour 1.000 habitants...

L'index de 2008, a concerné 100 pays et classe le Maroc à la 37e place et à la première place sur le continent africain. Le Maroc est toujours classé dans la catégorie des pays à faible taux d'inclusion financière mais surclasse tout de même des pays comme l'Egypte, le Koweït, le Brésil, le Chili et l'Afrique du Sud.

Bien qu'encore modeste, le taux de bancarisation enregistre une progression continue :

Il existe certains freins au développement de la bancarisation, tels que l'importance du secteur informel, le développement économique régional déséquilibré, la réticence à accepter les moyens de paiement scripturaux, les difficultés rencontrées pour accéder aux services financiers, liées en partie au faible taux d'alphabétisation.

Cependant, les multiples actions engagées par l'Etat en vue du renforcement du cadre légal et réglementaire, et par les banques afin de moderniser et sécuriser les systèmes de paiement et d'élargir l'accès aux services financiers devraient permettre un développement plus rapide de la bancarisation durant les années à venir.

L'Etat et les banques jouent en effet un rôle clé dans la construction d'un système bancaire et financier fiable et sécurisé qui doit permettre le développement d'une bancarisation de masse, et en particulier auprès des populations actuellement non bancarisées, souvent par manque de confiance dans les systèmes existants. Ces efforts ont pour objectif la construction des systèmes financiers inclusifs au profit du plus grand nombre, et non de mettre en place des dispositifs spécifiques voire temporaires pour des populations en marge du secteur financier.

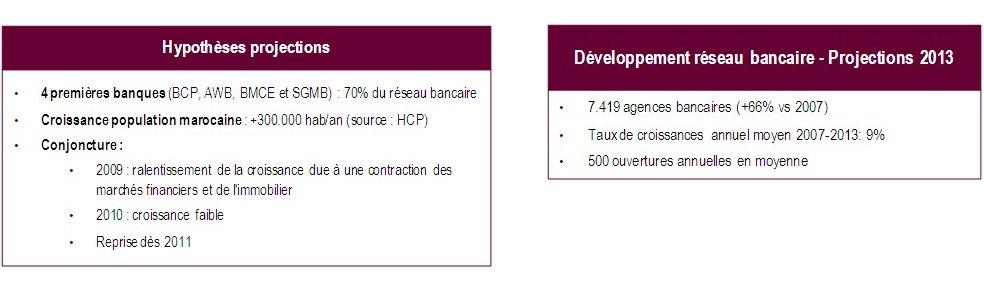

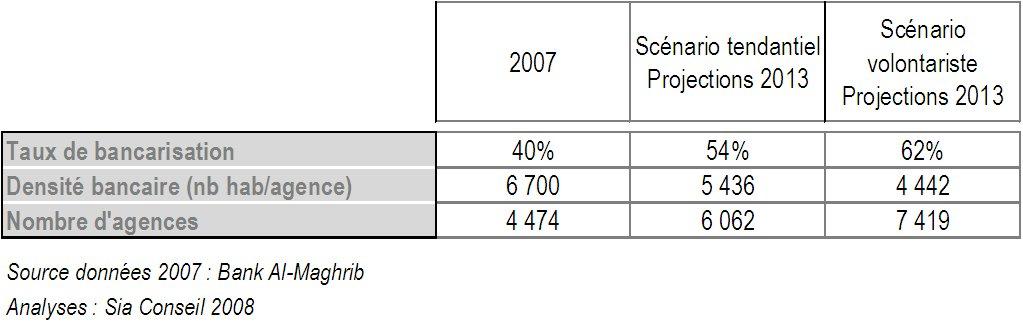

Ainsi, Sia Conseil estime que la tendance actuelle de développement de la bancarisation devrait naturellement porter le taux de bancarisation à 54% à horizon 2013, soit une augmentation de 14 points par rapport au taux de 2007.

")

Le nombre de guichets bancaires devrait atteindre 6.000 guichets, soit une agence pour 5.400 habitants environ (contre 6.700 en 2007)

Cependant, le développement de la bancarisation ne saurait reposer sur les seules mesures d'ordre réglementaire et légal : les banques marocaines jouent un rôle clé dans le développement de la bancarisation et adoptent, en ce sens, des approches de manière à proposer des moyens de paiement adaptés aux différentes couches de la population, et faciliter l'accès aux services financiers. Le développement de la bancarisation s'inscrit très souvent comme un levier pertinent dans la stratégie de conquête de part de marché des banques.

Les banques se sont ainsi engagées depuis quelques années dans une politique d'extension de leur réseau, qui s'inscrit dans le cadre des efforts de développement de la bancarisation.

Le rythme d'extension du réseau bancaire et postal a ainsi connu une croissance importante ces dernières années : sur la période 2003-2007, le taux de croissance annuel moyen du nombre d'agences a été de 6% et de 9% si on ne compte que les agences bancaires hors réseau Barid Al-Maghrib.

Afin de soutenir les efforts de bancarisation, le rythme d'extension du réseau bancaire devrait s'accélérer dans les prochaines années :

Ainsi, Sia Conseil estime que le réseau devrait atteindre 7.400 agences à horizon 2013 (dont 5.400 agences bancaires), soit une augmentation de 65% de la taille du réseau sur la période 2007-2013, avec un taux de croissance annuel moyen de 9% et près de 500 ouvertures annuelles en moyenne.

La densité bancaire serait d'un guichet pour 4.400 habitants en 2013 contre 6.700 en 2007

Ainsi, l'atteinte des objectifs des plans stratégiques des banques marocaines devraient doper de 8 points le taux de bancarisation du Royaume du Maroc en 2013 et contribuer de manière positive à l'accélération du développement de la bancarisation du pays.

Les possibilités de bancarisation au Maroc sont vastes et les banques en sont conscientes : le plan stratégique des grands acteurs marocains laisse envisager un maillage du réseau bancaire nettement plus important et un fort développement des services financiers. L'accroissement de la concurrence entre les grandes banques de la place va ainsi placer la compétitivité au cur des enjeux. Cette évolution impose de renforcer les compétences et d'aligner les pratiques sur les standards internationaux en investissant sur tous les aspects du métier bancaire :

Ainsi, les banques marocaines devront sans doute réfléchir au plus tôt à tout ou partie de ces problématiques pour qu'elles puissent gagner des parts de marché et imposer leur vision de la banque marocaine du futur. En outre, tant sur le plan social que sur celui de l'économie, le développement de ces banques aura un impact non négligeable sur le développement même du Royaume du Maroc.

Si pour certains, les services financiers suivent passivement le décollage d'un pays en répondant aux innovations industrielles et aux besoins de financement des entreprises, il est désormais clair pour la majorité des institutions mondiales de référence que le développement des services financiers est un indicateur avancé de la croissance future du PIB d'un pays.

La mesure du développement économique ne peut certes pas se réduire au seul niveau du Produit Intérieur Brut et doit être complété par d'autres indicateurs composites mesurant le développement social, l'efficacité des services publics ou l'ouverture commerciale ; toutefois le résultat d'études menées sur un grand nombre de pays (King & Levine - 1993 ; Levine - 1997; Kabir & Jung - 2007) tend à prouver l'importance du secteur financier.

Le consensus émerge et impose de déployer les efforts permettant la progression d'un secteur qui pourrait faire gagner aux PVD jusqu'à 1% de croissance supplémentaire par an.

En cette période de crise, il est opportun de s'intéresser au lien « finance et croissance » et à la vocation première du système financier.

L'objectif des institutions financières est de faire se rencontrer les besoins et les ressources de financement disponibles. Dans ce cadre, les enjeux du système financier tournent autour de deux grandes problématiques :

Schématiquement, les marchés de capitaux sont réputés réduire les coûts de transaction. Les banques, de leur côté, agissent principalement sur l'asymétrie d'information : elles assument le risque de contrepartie émanant des entreprises auxquelles elles prêtent, en assurant aux épargnants l'accès à leurs économies. C'est le cur de métier de la banque, qualifié de « rôle de transformation » (...de l'épargne en crédit).

Le principal objet du système financier est ainsi de réconcilier des intérêts divergents et de faire réaliser des économies à l'ensemble des acteurs en mutualisant l'information et les moyens.

Les services financiers, que ce soit à travers le système bancaire ou bien les marchés de capitaux, remplissent un rôle crucial dans le climat et l'exécution des affaires : ils participent activement à la prospérité économique du pays.

Pour des raisons historiques, les marchés de capitaux n'occupent pas encore une place aussi importante que le système bancaire dans le financement de l'activité économique du Royaume La profondeur financière du pays, mesurée à travers des indicateurs comme le taux de bancarisation ou le volume total des dépôts rapporté au PIB, classe le Maroc en meilleure position que des indicateurs reposant sur la liquidité des marchés (turnover ratio) ou leur taille (capitalisation totale sur PIB).

Même si l'on doit souligner l'importance croissante du financement par l'appel public à l'épargne des sociétés marocaines, le financement bancaire par dette occupe toujours une place centrale dans l'économie marocaine et justifie la priorité donnée au développement de la bancarisation à travers le royaume.

Comme le pointe la Banque Mondiale, une population plus riche est forcément plus bancarisée, et une implantation importante des agences bancaires à travers le pays permet un taux d'épargne élevé. En amont, c'est bien la bancarisation qui induit la croissance par le biais des activités productives qu'elle engendre et qui créent de l'emploi et de la richesse.

La croissance provient du rôle des banques dans l'allocation des crédits à la clientèle :

A mesure que l'encours des dépôts gérés augmente, la banque accorde plus de crédits, et les accorde également mieux, en exerçant une surveillance accrue sur les managers et les emprunteurs en général. L'ampleur du phénomène permet ainsi au secteur bancaire consolidé d'atteindre une taille critique. A ce stade, le système financier peut entraîner l'économie dans son ensemble, en allégeant la contrainte du crédit sur les entreprises et les secteurs en besoin de financement externe. La production s'accroît ainsi, tout comme l'emploi et le revenu.

Des tentatives visant à quantifier de façon univoque le lien entre la financiarisation des économies et leur taux de croissance ont ainsi été menées. Le différentiel de taux de croissance estimé entre les pays les moins développés financièrement et les pays les plus avancés s'élève à 1 point de croissance par an : un tel écart aurait contribué à réduire d'au moins 20% le retard de croissance des pays les plus lents sur les autres durant les dernières décennies (King & Levine - 1997)

Il est encore plus instructif de réaliser l'exercice comparatif sur un pays unique en s'intéressant à des évolutions du contexte différentes : on est porté à croire que la volonté stratégique d'un secteur entier peut influencer le développement économique futur du pays.

Sia Conseil estime que le surplus de bancarisation engendré par l'action des banques marocaines pourrait augmenter le montant des encours en dépôt jusqu'à 25%. Une telle prévision s'appuie sur des projections raisonnables du taux de croissance de la population et de l'encours moyen en dépôt, ainsi que sur les plans stratégiques de croissance des grands acteurs bancaires marocains.

En s'appuyant sur cette estimation ainsi que sur une étude reliant des indicateurs financiers et le taux de croissance économique du pays (King & Levine - 1997), Sia Conseil évalue le gain de croissance potentiel à horizon 2013 à près de 1 % de croissance annuelle pour la période qui suivrait. En retenant une projection tendancielle du PIB, cela pourrait signifier un supplément de revenu national brut s'élevant environ à 8 Mds MAD par an à partir de 2013.

En plus de l'impact interne mesuré par le supplément de PIB, une telle reforme pourrait avoir des conséquences importantes en terme d'accès au crédit et d'attraction sur les capitaux étrangers : le simulateur de l'International Finance Corporation (IFC) estime qu'une amélioration de 20% des indicateurs d'obtention de crédit pourrait faire gagner 5 places au Maroc dans le classement mondial de la « facilité à entreprendre » (« Doing Business Survey 2009 », IFC). Le pays passerait ainsi devant le Brésil.

Concrètement, une telle dynamique contribue à combler le fossé de développement entre le Maroc et les pays les plus avancés : l'effet de rattrapage induit par le secteur financier pourrait s'accélérer et s'étendre aux secteurs porteurs de l'économie en besoin de financement externe :

Immanquablement, l'action des banques contribuera de façon déterminante à l'évolution prochaine du Maroc. L'Etat doit évidemment poursuivre les réformes du secteur financier entamées durant les deux dernières décennies. L'amélioration du cadre réglementaire et institutionnel devra en effet relayer les initiatives des acteurs bancaires et plus largement financiers pour que ces dernières puissent produire toute leur efficacité et faire avancer plus vite le Royaume.

Article Le Matin du 16 janvier 2009

Article La Vie Eco du 30 janvier 2009

Article L'Economiste de février 2009