TURPE 7 : Défis et perspectives pour le réseau…

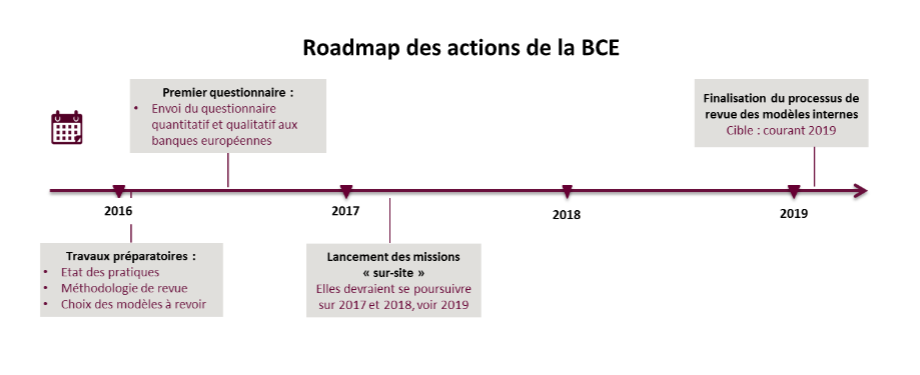

Dans un souci d’harmonisation, la Banque centrale européenne (BCE) a lancé début 2016 un projet d’examen ciblé des modèles internes qui concerne les Risques de crédit, de marché et de contrepartie du Pilier 1.

Les normes Bâloises ont encouragé les banques à développer et à utiliser des modèles internes afin de monitorer et de capitaliser les risques portés par le secteur. Cela a mené à une expansion de l’utilisation des modèles internes. A titre d’exemple, 73 institutions bancaires dites « significatives » utilisent au moins un modèle interne dans le cadre du Pilier 1.

L’analyse des effets de la crise et différents exercices de benchmarking réalisés par les régulateurs (Comité de Bâle, EBA), ont mis en évidence des disparités entre les banques dans leur conformité au Pilier 1 des normes Bâloises, ce qui engendre un biais dans la comparabilité des institutions financières et une entrave à l’effort des régulateurs de garantir un suivi homogène.

Ces disparités ont deux explications principales :

Le développement de modèles internes de plus en plus complexes et sophistiqués s’est largement répandu au sein des grandes institutions bancaires européennes, menant indéniablement à des divergences de traitement entre ces dernières

Les discrétions nationales dans la transposition de la règlementation ont accentué la présence d’une multitude de méthodologies et d’approches

Début 2016, un projet d’examen ciblé des modèles internes, généralement référencé par son acronyme anglais Targeted Review of Internal Models (TRIM) a été lancé par la BCE. Cette étude est considérée par un chantier prioritaire et d’envergure du Mécanisme de Supervision Unique ou Single Supervisory Mechanism (SSM) pour les années à venir.

Le projet de revue concerne les risques adressés par le Pilier 1, à savoir les risques de crédit, de marché et de contrepartie.

Les principaux objectifs du programme TRIM, communiqués par la BCE, sont de :

Rétablir la fiabilité et la pertinence des modèles internes en veillant à ce que le capital règlementaire calculé reflète les risques sous-jacents ;

Renforcer la comparabilité des modèles et améliorer leur qualité ;Promouvoir des règles du jeu équitables et un traitement prudentiel amélioré.

En résumé, et pour reprendre les termes de la BCE, le but est de « restaurer la crédibilité, l’adéquation et l’appropriation des modèles internes pour les institutions soumises au SSM ».

Pour atteindre ces objectifs, un réseau d’experts en modèles des autorités nationales compétentes et de la BCE a été constitué pour conduire le processus de revue en plusieurs phases (questionnaires, analyse des résultats, missions « sur place », propositions, QIS, etc..) afin de repérer les potentiels d’harmonisation et de proposer une règlementation en conséquence.

L’été dernier, un questionnaire en deux parties a été envoyé aux banques supervisées par le SSM :

Une partie qualitative au travers de laquelle les institutions sont invitées à préciser et expliciter le cadre global d’utilisation des modèles internes. Notamment :

Une partie quantitative, devant apporter à la BCE une vision du capital règlementaire calculé via des modèles internes, décomposée par portefeuilles, avec une granularité fine.

Les missions de la BCE « sur site » devant lui permettre de compléter et d’approfondir son audit des modèles internes, aussi bien au niveau global qu’individuel, viennent d’être lancées lors du premier trimestre 2017 (phase repoussée car initialement prévue dès le dernier trimestre 2016).

En parallèle, le Comité de Bâle travaille sur une revue du framework global des modèles internes avec, en mars 2016, une première publication consultative proposant un ensemble de contraintes. Celle-ci développe notamment des restrictions quant à leur utilisation face à certaines expositions ou types de risques (Grands Corporates, institutions financières, CVA, financements spécialisés…) et des floors appliqués aux paramètres des modèles (PD[1];LGD[2]; EAD[3]).

L’EBA est également acteur de cette revue globale avec une consultation en cours, lancée en novembre dernier, concernant les méthodes d’estimation des paramètres (PD, LGD) et le traitement des positions en défaut, qui s’inscrit dans son programme visant à réduire les variations injustifiées des Risk-Weighted-Assets (RWA) calculés par les banques.

A terme, le programme TRIM de la BCE, et plus largement, l’ensemble des initiatives en cours concernant la revue du framework des modèles internes, posent la question même de la « survie » de ce type de modèles. En effet, la perception d’une volonté du régulateur de faire converger les modèles internes vers des méthodologies standards est largement diffuse sur la place.

Bien que la nécessité d’harmonisation soit partagée par le secteur bancaire, celle-ci ne doit pas se faire au détriment de leur positionnement stratégique. En effet, les banques estiment que les modèles internes sont nécessaires à une estimation fine et personnalisée des risques portés par chacune des institutions et rejettent donc l’idée d’une standardisation globale des modèles.

[1] Probability of Default ou Probabilité de Défaut

[2] Loss Given Default ou Perte en cas de Défaut

[3] Exposure At Default ou Exposition Au moment du Défaut