La reconversion, parent pauvre des politiques d…

Depuis les années 2000, le modèle low-cost des lignes court- et moyen-courriers s’est fortement développé dans le monde. Ainsi, Ryanair est aujourd’hui la première compagnie aérienne mondiale en termes de passagers transportés sur des liaisons internationales.

Depuis les années 2000, le modèle low-cost des lignes court- et moyen-courriers s’est fortement développé dans le monde. Ainsi, Ryanair est aujourd’hui la première compagnie aérienne mondiale en termes de passagers transportés sur des liaisons internationales (81,7 millions de passagers en 2014, rapport annuel Ryanair 2014 (1)). Et si ce modèle est un succès, la pérennité d’un modèle équivalent pour le long-courrier reste en débat dans l’industrie aérienne. En 1977, la compagnie Laker Airways lance la première ligne low-cost Londres-New-York qui devra être arrêtée en 1980. Depuis, le modèle a été repris et semble se développer en Asie et alors que le modèle court- et moyen-courrier a déjà bouleversé le marché aérien en Europe, le développement de son pendant long-courrier pose la question de l’avenir des grandes compagnies européennes.

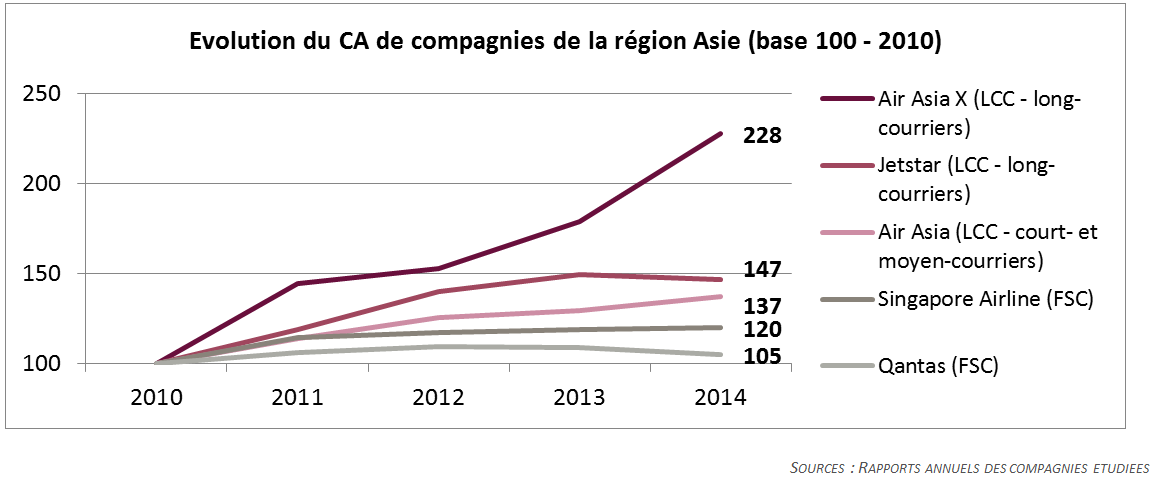

Le modèle long-courrier à bas coûts se développe en Asie où différents acteurs se sont implantés depuis le milieu des années 2000. Ils connaissent tous une croissance importante, supérieure à celles de compagnies historiques de la région (voir figure 1).

Air Asia X est une filiale de la compagnie Air Asia, compagnie à bas coûts basée à Kuala Lumpur (Malaisie). Cette filiale s’est spécialisée sur les trajets long-courriers (> à 5 heures) dans une région asiatique où ces lignes sont nombreuses afin de relier l’Asie du sud-est, l’Australie, et le Japon. Elle dessert alors des lignes telles que Melbourne – Kuala Lumpur (7h20).

Air Asia X a démarré ses opérations fin 2007 et a depuis connu un développement important avec plus de 10 millions de passagers transportés et une croissance de son chiffre d’affaire de 128% de 2010 à 2014 (2).

La compagnie est notamment connue pour la création de lignes Londres/Paris – Kuala Lumpur à la fin des années 2000. Si ces lignes ont rapidement été stoppées en 2012, 3 ans après leurs ouvertures, la compagnie n’exclue par un retour en Europe sur du moyen terme. En effet, la fermeture de ces lignes avait plus à voir avec la conjoncture économique et le type d’avion utilisé (Air Asia X utilisait alors un Airbus A340) qu’avec la rentabilité de celles-ci (la ligne Londres-Kuala Lumpur affichait des taux de remplissage supérieurs à 80%(3)).

Les vols long-courriers de la compagnie Jetstar sont nés d’une réponse à Air Asia X par la compagnie historique australienne, Quantas. La filiale low-cost a initié ces vols en 2008 en quittant son rôle d’acteur domestique et en développement différentes filiales en Asie. Le groupe Jetstar relie aujourd’hui près de 60 destinations de la région et dessert notamment une route Melbourne-Honolulu (environ 10 heures) pour un peu plus de 200€(4).

Comme Jetstar, Scoot est née d’un acteur historique : Singapore Airlines. Elle est créée en 2011 en réponse aux autres compagnies à bas coûts. Elle dessert aujourd’hui 14 destinations, parmi lesquelles une route Singapour – Sydney (8 heures). Son développement se confirme par le renouvellement progressif et l’extension à venir de sa flotte par une vingtaine de Boeing 787 depuis 2015 (5).

FIG 1. - Sur ces cinq dernières années, la croissance des compagnies low-cost de la région Asie est supérieure à celle de scompagnies historiques

Le modèle low-cost long-courrier est encore en train de se dessiner. Il s’inspire néanmoins fortement du modèle low-cost traditionnel et il n’est pas étonnant qu’une compagnie comme Air Asia X, filiale d’une compagnie low-cost, en soit le fer de lance aujourd’hui. En reprenant une à une ses caractéristiques, ce modèle permet de mieux comprendre comment se construit le modèle économique du long-courrier (voir figure 2).

FIG 2. - Certaines caractéristiques du low-cost traditionnel doivent être adaptées au long-courrier

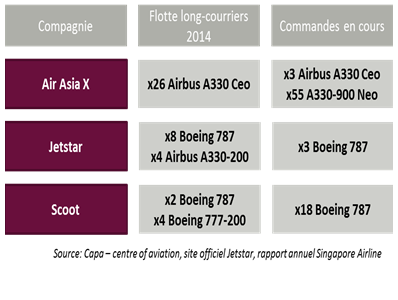

FIG 3. - Les compagnies low-cost misent sur une flotte homogène d'avions de nouvelle génération pour leurs activités long-courriers

En Europe, des initiatives de compagnies historiques comme de compagnies à bas coûts commencent à apparaître.

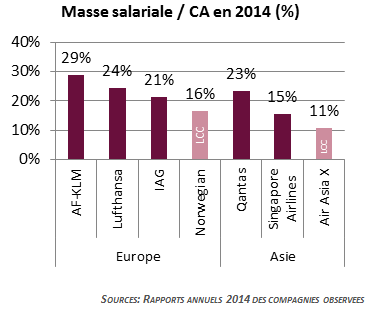

Depuis 2013, la compagnie low-cost Norwegian a commencé des opérations long-courriers. Ces dernières permettent dans un premier temps de relier Oslo et Stockholm à New-York ou encore à Bangkok. La compagnie a depuis ouvert une ligne New-York – Londres opérant depuis le second aéroport de la capitale anglaise : Gatwick. La stratégie de la compagnie repose sur l’utilisation du Boeing 787 Dreamliner, sur une optimisation des temps de vols des avions, et, pour les vols asiatiques, sur une partie du personnel basée à Bangkok. La compagnie profite notamment d’une masse salariale compétitive comparée aux groupes historiques européens (voir figure 4). Après deux ans d’opérations, si Norwegian ne communique pas encore sur son éventuelle rentabilité, la compagnie indique un bon taux de remplissage de ces lignes long-courriers : 91% (12).

Mais les compagnies historiques ne restent pas passives. Chez Lufthansa, l’offre long-courrier est déjà en développement via la filiale low-cost Eurowings. Preuve de l’enjeu pour cet acteur allemand, le groupe a annoncé une nouvelle organisation pour janvier 2016 qui mettra sur un pied d’égalité les branches premium (Lufthansa, Austrian, Swiss) et low-cost (Eurowings). Les premiers vols long-courriers de cette dernière devraient décoller en octobre avec des destinations telles que Dubaï, la Thaïlande ou encore les Caraïbes, depuis Bonn et Cologne. La compagnie opérera à l’aide d’Airbus NV A330 et attend une rentabilité sous 12 à 24 mois. Du côté d’IAG, le modèle low-cost « est à l’étude » (13).

En France, XL Airways s’engage déjà sur un segment plus économique du long-courrier. La compagnie se base notamment sur l’utilisation de flottes mono-classe ou bi-classe avec une classe Premium Galaxie faiblement représentée (maximum 21 sièges par avion (14)) pour augmenter le nombre de sièges par avion. Elle dégage aussi des économies sur les services en proposant, par exemple, des divertissements collectifs plutôt que des écrans individuels. Des tablettes sont alors disponibles comme service additionnel ou gratuitement en classe Premium Galaxie.

FIG 4. - Le faible poids de leur masse salariale donne un avantage compétitif important aux compagnies low-cost (LCC)

Le low-cost long-courrier devrait aussi être développé par Air Caraïbes. La compagnie a annoncé lors de son assemblée générale, en juin, qu’elle planifiait l’exploitation d’une filiale low-cost, le projet « Sunline ». Cette compagnie devrait débuter ses opérations en juin 2016 et exploitera un Airbus A330-300 commandé pour ses besoins en ciblant les marchés loisirs. La rentabilité de la compagnie passera notamment par des ventes directes par internet et par une augmentation du nombre d’heures de vol du personnel : 800 heures contre 750 à l’heure actuelle (15).

Si la pérennité d’un modèle low-cost long courrier depuis et vers l’Europe reste encore à démontrer, les compagnies historiques, telles que Lufthansa, semblent néanmoins vouloir réagir plus vite qu’elles ne l’ont fait dans le cadre des court- et moyen-courriers. Avec des cours du baril de pétrole au plus bas et des négociations salariales en cours, dans le cadre de leurs plans de transformation, l’heure est certainement à la réflexion sur cette problématique.

(1) International Air Transport Association (IATA)

(2)Rapports annuels Air Asia

(3)AirAsia X Will Wait Before Returning To Europe, Aviation Week, Janvier 2015

(4)Prix de base observé le 16/09/15 sur le site Jetstar.com pour un vol aller simple le 17/10/15: 319 $ AUD

(5)Scoot begins new chapter as Singapore Airlines long-haul LCC subsidiary takes first 787,Centre for aviation- CAPA, Janvier 2015

(6)Air Asia X, Rapport annuel 2014

(7)Sites officiels, Airbus et Boeing

(8) Scoot begins new chapter as Singapore Airlines long-haul LCC subsidiary takes first 787, CAPA, Janvier 2015

(9) Sites officiels, British Airways et Norwegian

(10) Asian Budget Airlines Broaden Revenue Streams, Wall Street Journal, Février 2013

(11) Air Asia X, Rapport annuel 2014

(12) Norwegian Air Shuttle 2Q2015 back to operating profit. Long haul load factor 91%; leasing draws near ,Centre for aviation- CAPA, Juillet 2015

(13) IAG 'evaluating' low-cost long-haul model: Iberia chief, FlightGlobal, Juin 2015

(14) Site officiel Xl Airways

(15) Air Caraïbes lance sa compagnie low-cost, Le Monde, Juin 2015