SWIFT Customer Security Program : nouveautés et…

Plusieurs éléments mis en exergue dans la communication institutionnelle des entreprises du CAC 40 témoignent de la place de plus en plus importante que revêt la RSE pour les entreprises.

A titre d’exemple, dans le cadre de sa transformation de culture d’entreprise, Accor a changé sa valeur « Performance » en « Performance durable » afin d’inscrire la notion de durabilité, principe fondateur de la RSE, au cœur des valeurs du Groupe. Accord intègre également systématiquement les enjeux RSE dans ses processus, tout comme Danone et Unibail. Pour Danone, cela se matérialise par le développement des synergies entre la RSE et les fonctions marketing, R&D et commercial. Unibail intègre quant à lui une évaluation des risques environnementaux et de santé et sécurité dans son processus d’acquisition.

Le « reporting intégré », présentant de manière synthétique des données à la fois financières et extra-financières, peine à trouver des adeptes en France. Dans la documentation de référence publiée en 2016, seules 6 entreprises du CAC 40 l’ont adopté. Néanmoins, la tendance a progressé, puisqu’elles n’étaient que 3 à expérimenter cette nouvelle forme de reporting en 2015. L’intérêt du reporting intégré est également de centrer la communication (et donc les actions réalisées par les entreprises) sur la création de valeur financière, certes, mais également socio-économique et environnementale, c’est-à-dire sur l’ensemble des trois volets du Développement Durable (« Tripple Bottom Line »[1]). LafargeHolcim a à ce titre développé depuis 2014 une approche intégrée de son compte de résultat, permettant de mesurer la valeur réelle de l’entreprise sur ces trois volets. Cette approche lui a permis de prendre conscience du poids prédominant des facteurs socio-économiques dans la valeur de l’entreprise, et de prioriser les champs d’action à investiguer, au regard des pertes valorisées. Dans la même veine, Kering a déployé en 2013 le compte de résultat environnemental (i.e. centré sur le volet « Environnemental » du Développement Durable) afin de valoriser monétairement les impacts de ses activités sur les ressources naturelles. Gageons que les résultats de ces démarches fassent rapidement des émules au sein des entreprises du CAC 40.

Le changement de paradigme dans la manière d’aborder la RSE, initié ces dernières années, est désormais une réalité pour la quasi-totalité des entreprises. Dans la communication institutionnelle publiée en 2016, 31 entreprises définissent les champs d’actions RSE et structurent la communication associée sur la base de la matérialité des enjeux RSE. Deux ans auparavant, elles n’étaient que 16 à communiquer sur la réalisation d’un test de matérialité. Pour les pionnières en la matière, l’actualisation des tests de matérialité est désormais intégrée dans leur réflexion sur leur stratégie RSE. Depuis 2013, 7 entreprises ont actualisé leur test de matérialité, ayant conduit à adapter leurs priorités au regard de l’évolution des attentes des parties prenantes et des priorités de l’entreprise.

Pour certaines entreprises néanmoins, il reste encore un décalage patent entre les engagements RSE affichés dans leurs rapports, et les enjeux matériels de l’entreprise. Il est à ce titre parfois étonnant de constater que certaines entreprises au contexte social sensible n’affichent aucun engagement clair sur le volet social ou qu’il y a parfois un décalage important entre les informations jugées matérielles par l’entreprise, et celles qualifiées de pertinentes par les organismes tiers[2] . Rien d’étonnant face à ces constats que 80% des sondés sur la directive 2014/95/UE concernant la publication d’informations financières affichent comme une priorité la matérialité/pertinence des informations communiquées.

On constate en 2015 que la phase de mise en place de la fonction RSE des entreprises est terminée : la quasi-totalité des entreprises du CAC 40 a mis en place une structure RSE, avec 35 entreprises en 2015, chiffre similaire à celui constaté en 2013. La RSE est désormais un sujet ancré dans les entreprises, sa crédibilité en tant que fonction n’étant pas mise en doute. La dynamique d’indépendance des structures RSE, déjà notée en 2013, se confirme également. Alors qu’il y a quelques années, les organisations favorisaient un rattachement de la RSE aux directions Ressources Humaines ou Communication, on constate un repositionnement du sujet au niveau de la Direction Générale (pour 50% des entreprises du CAC 40) ou au sein de structures indépendantes de la Direction Générale. Les entreprises envisagent désormais la RSE comme un sujet global ayant un impact sur l’ensemble des activités et fonctions de l’entreprise et non comme un enjeu strictement social, environnemental ou de communication.

Certaines entreprises font également le choix de rattacher la RSE à la Direction Stratégique du Groupe, ce que l’on peut interpréter comme un signal positif en termes de positionnement. Cela marque une volonté d’intégrer la feuille de route RSE dans le pilotage des activités opérationnelles et d’en faire un axe fondamental pour le développement de l’entreprise. Citons à cet égard Legrand, qui a choisi de rattacher la fonction RSE à la Direction de la Stratégie et du Développement. La Direction du Développement Durable s’appuie sur des fonctions expertes, sur un réseau étoffé en interne, mais son positionnement l’ancre véritablement au cœur du business de l’entreprise.

Au delà du rattachement de la fonction RSE, l’essor de la fonction s’illustre également par le renforcement du pilotage de la RSE au plus haut niveau des entreprises mais également par la montée en puissance des réseaux RSE.

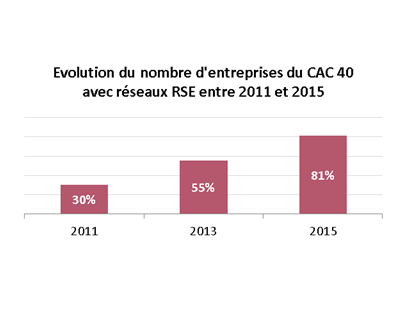

Déjà observée dans nos études RSE précédentes, la dynamique de montée en puissance de réseaux de correspondants RSE s’est poursuivie, ces derniers ayant presque triplé en 4 ans. Cette mise en place de réseaux internes est un indicateur de la montée en puissance de la RSE dans les organisations. En effet, bénéficier de l’appui de référents internes, issus des principales fonctions et filiales des entreprises, permet véritablement de nourrir la fonction RSE des réalités vécues sur le terrain, mais également d’infuser la RSE au cœur du business et des fonctions du Groupe. Ces allers retours « Global/Local » permettent de faire de cette problématique une réalité quotidienne et permettent à l'entreprise de piloter sa stratégie RSE de manière beaucoup plus fine.

L’efficacité de ces réseaux passe ainsi par le renforcement des outils de pilotage permettant de coordonner les actions au niveau global et local, et de rendre compte des progrès réalisés au sein des instances de gouvernance de l’entreprise (Comité de Direction ou Comité Exécutif). A titre d’exemple, Arcelor Mittal met à disposition de ses référents RSE un tableau de bord unique, suivi par les dirigeants de l’entreprise, reprenant l’ensemble des leviers identifiés dans leur plan d’action RSE et permettant à chaque entité de réaliser une déclinaison locale du plan Groupe, afin d’identifier des opportunités ou axes de progrès sur chaque thématique, au plus proche du terrain.

Initié ces dernières années, le renforcement du pilotage de la RSE au plus haut niveau de l’entreprise se confirme. Suivant les recommandations formulées en 2014 par l’IFA[3],

20 entreprises du CAC 40 communiquent sur l’existence d’un Comité Spécialisé au sein du Conseil d’Administration dans leur documentation de référence publiée en 2016, chiffre stable par rapport à l’année précédente. Quelques entreprises toutefois n’ont pas nécessairement créé un Comité dédié mais organisent une présentation annuelle des indicateurs RSE à leurs administrateurs au sein d’autres réunions ou comités : c’est notamment le cas de BNP Paribas, de Peugeot ou de Renault.

Au-delà de ces avancées au sein des Conseils d’Administration, la comitologie RSE s’est également développée dans les instances décisionnelles de l’entreprise, telles que les Comités Exécutifs et Comités de Direction. Ainsi, en 2015, certaines entreprises du CAC 40 communiquent sur l’apparition de Comités RSE, qui reportent aux Comités de Direction ou aux Comités Exécutifs sur la performance atteinte sur la feuille de route RSE et en portent la responsabilité. Citons par exemple Carrefour, dont le Comité Qualité et Développement Durable, créé en 2012, et présidé par le Président-Directeur Général, permet d’intégrer la RSE dans le pilotage du Groupe. Les membres des Comités de Développement Durable sont généralement des dirigeants issus des principales fonctions de l’entreprise et représentants de ses zones géographiques : ils sont garants des résultats obtenus et leur pouvoir décisionnel ancre également le sujet au niveau de leurs équipes. L’apparition de ces comités au sein des instances de direction est une bonne nouvelle pour le pilotage de la RSE, qui s’en trouve véritablement renforcé.

Ces évolutions majeures – renforcement du positionnement de la fonction RSE au niveau des Directions Générales, renforcement des réseaux RSE et amélioration du pilotage du sujet à tous les niveaux décisionnels de l’entreprise – montrent que le sujet est perçu comme un enjeu stratégique pour les entreprises et que celles-ci le pilotent désormais de manière outillée et organisée.

Par ailleurs, les entreprises sont de plus en plus nombreuses à s’ouvrir sur des instances extérieures à l’entreprise, dans un esprit de collaboration de plus en plus marqué. Citons par exemple ArcelorMittal, qui codirige le groupe de travail « Business et Droits de l’Homme » au sein du groupe interentreprises CSR Europe, ce qui lui permet notamment de partager avec d’autres entreprises des retours d’expériences et bonnes pratiques. De son côté, Legrand participe aux commissions RSE organisées par les syndicats professionnels. Autant de signaux qui prouvent que la RSE n’est plus un sujet que l’on traite à huis clos, mais un sujet que les entreprises du CAC 40 envisagent dans une approche intégrant leurs parties prenantes dans une logique d’écosystème.

[1] La Responsabilité Sociétale des Entreprises conduit en effet à évaluer la performance de l’entreprise sous l’angle des trois volets du développement durable : environnemental, social, et économique

[2] L’article R225-105-2 du code du commerce prévoit la formulation, par l'organisme tiers indépendant, d'un avis motivé sur la sincérité des informations figurant dans le rapport de gestion. Pour ce faire, ce dernier est amené à approfondir les travaux d’analyse sur les informations qu’ils considèrent être les plus importantes, au regard des enjeux de l’entreprise, via la réalisation d’entretiens et la mise en œuvre de procédures analytiques sur les informations quantitatives.

[3] l’IFA (Institut Français des Administrations) avait recommandé en 2014 la mise en place de comités spécialisés au sein des Conseils d’Administration afin que les administrateurs puissent répondre aux exigences de la loi Grenelle 2, demandant aux instances de gouvernance d’assumer les informations RSE présentées dans les documents de référence