TURPE 7 : Défis et perspectives pour le réseau…

« Réfléchissez bien, si vous prenez des engagements, nous vous poursuivrons pour qu’ils soient tenus » a annoncé E. Macron aux 4000 participants du One Planet Summit (dont une cinquantaine de chefs d’État et de Gouvernement), tenu le 12 décembre dernier.

Cette formule qui laisse aisément entendre un regain d’énergie pour le développement de la finance durable européenne, attendu les prochains mois et les années à venir. Plusieurs engagements ont déjà été pris.

Les engagements ou stratégies futures déjà mentionnés, que ce soit par les membres du One Planet Summit ou par la Commission Européenne dans son plan d’action du 8 mars 2018, sont principalement influencés par deux travaux d’experts : les recommandations de la Task Force on Climate-related Financial Disclosure (TCFD) et le rapport final du High Level Expert Group on Sustainable Finance (HLEG), parus respectivement en juillet 2017[1] et janvier 2018[2]. Ces publications ont pour objectif de définir le cadre réglementaire de référence du marché de la finance durable européenne. Le HLEG met en exergue le rôle central que doivent jouer les acteurs du système financier dans le développement de cette politique de finance durable. De son côté, la TCFD détermine les piliers de reporting définissant les lignes directrices de la transparence des entreprises en matière de climat. Ces multiples recommandations supposent un effort conséquent notamment de la part des banques.

Au-delà de ces considérations, le développement de la finance durable induit un enjeu majeur de pilotage pour les institutions financières, soulevant des problématiques de modélisation et de gestion du risque, de pricing de nouveaux produits spécifiques, mais également d’image et de réputation. Or les banques font partie des acteurs de premier plan dans la transformation de l’économie que l’on désire plus « durable » : sociale, solidaire et soucieuse de l’environnement. Un véritable jeu d’anticipation et de préparation est donc indispensable, et rendu faisable par l’appréhension des recommandations du HLEG et de la TCFD qui fournissent une structure concrète au développement de la finance durable. Ce n’est qu’une fois ces enjeux maîtrisés (transformation des contraintes règlementaires en avantages concurrentiels…) que l’économie européenne jouira d’un cercle vertueux de développement solidaire et responsable.

La « Finance Durable » regroupe les différentes formes d’initiatives s’inscrivant dans une démarche éthique de long terme de la finance. Elle repose sur la recherche d’une conciliation entre performance économique, impact social et environnement positif.

Le terme recouvre quatre volets :

En France, c’est la Finance Verte qui semble avoir été choisie par le chef d’État pour dynamiser le marché financier français, et dans l’objectif d’occuper une place de premier plan dans ce domaine à l’international. En novembre 2017, la Fédération Bancaire Française (FBF) soulignait dans un communiqué que les banques françaises étaient d’ores et déjà leaders mondiaux des émissions de Green Bonds (25% des émissions mondiales).

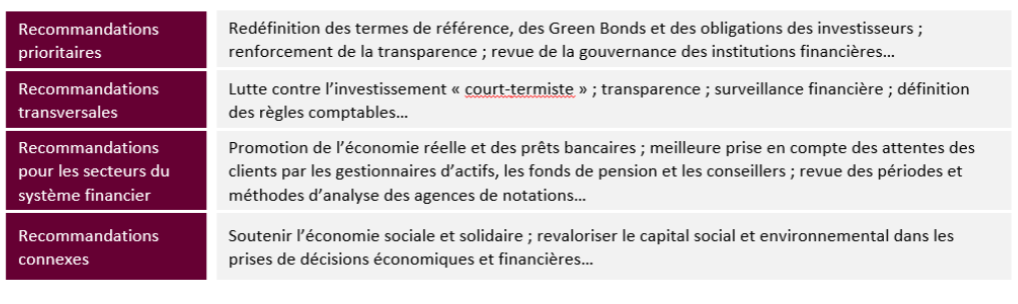

Le High Level Expert Group on Sustainable Finance a été mandaté par la Commission Européenne pour formaliser les axes stratégiques de développement de la finance durable pour l’UE. Il a publié le 31 janvier 2018 quatre types de recommandations avec deux lignes directrices : la prise en compte du long terme et de la dimension extra-financière (critères ESG).

Au travers de ces recommandations, le HLEG compte responsabiliser les investisseurs et les acteurs du système bancaire en vue de faire évoluer leurs pratiques, pour une trajectoire efficiente de développement de la finance durable européenne. Dans cet objectif, une composante essentielle est l’intégration de critères non financiers (ESG) dans leurs processus de prise de décision stratégique, de gestion des risques, de stratégie d’investissement, ainsi que dans leurs modèles de gestion financière.

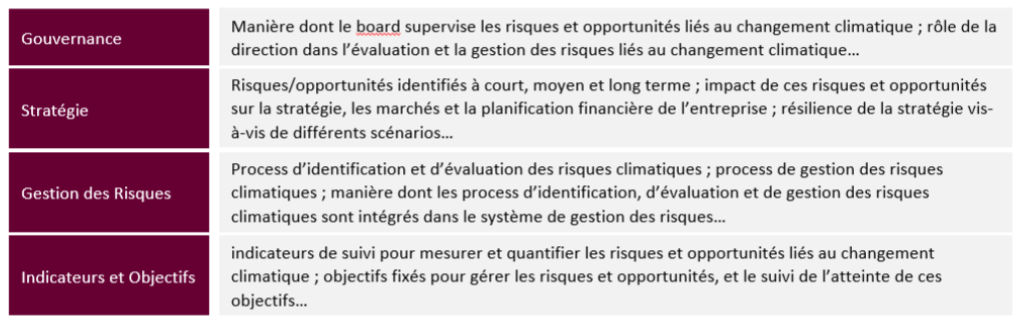

La Task Force on Climate-related Financial Disclosure (groupe d’experts sur le climat, placé sous l’égide du G20) rend son rapport final (juillet 2017) déterminant quatre piliers de reporting cible, qui définissent les lignes directrices sur la transparence des entreprises en matière de climat :

Ces piliers sont autant de nouveaux pans de la transparence financière qui devraient faire évoluer les réglementations en vigueur voire en créer de nouvelles. Comment les banques et autres institutions du système financier peuvent-elles se préparer à ces évolutions ?

Le développement de la finance durable comme stratégie économique européenne efficiente requiert un fort engagement de la part des acteurs du système financier. Leur rôle central, combiné au cadre de référence défini par les recommandations du HLEG et de la TCFD (repris dans les engagements, décisions et stratégies des institutions européennes), font ressortir de nouveaux enjeux et ont des impacts sur l’activité de ces acteurs.

Des enjeux stratégiques, avec par exemple un positionnement sur le marché selon les produits spécifiques de la finance durable, l’appropriation de nouveaux Labels (recommandés par le HLEG et en cours de création) dans un objectif de lisibilité de la filière et de compétitivité, la comptabilisation spécifique de nouveaux produits caractéristiques, ou encore les impacts de la dimension de long terme des investissements et produits de la finance durable sur la trésorerie.

Des enjeux sur les modèles et la gestion du risque, notamment dus à l’accumulation du risque au travers d’investissements ou crédits octroyés aux activités exposées au changement climatique, ou avec l’intégration de risques de long terme inhérents aux activités de finance durable (incluant un positionnement sur la manière d’intégrer les critères ESG).

Des enjeux réglementaires, déjà cités, avec certainement de nouveaux reporting et besoins de transparence (degré d’exposition aux risques climatiques, volume d’investissements à caractère solidaire, vert ou social, etc…).

Enfin, des enjeux opérationnels, avec le lancement de nouveaux produits, et principalement la sensibilisation et la formation des équipes internes ainsi que des clients, avec des problématiques KYC.

Aujourd’hui, ces enjeux et les discussions des experts sont principalement liés à la construction (en cours) d’une définition claire des critères Environnementaux, Sociaux et de Gouvernance (ESG), qui permettront, une fois intégrés dans les modèles bancaires, de relier une performance financière à son impact social et environnemental. Demain, seule la capacité des acteurs du système financier à anticiper et maîtriser ces enjeux pourra confirmer le rôle de la finance durable comme futur atout stratégique, et entrainer l’économie européenne dans un axe de développement responsable et vertueux. Pour les y inciter, certaines mesures comme le Green Supporting Factor de la FBF (mécanisme incitatif allégeant la charge en capital sur les financements « verts ») ont émergé, mesures que les banques françaises pourront (et devraient, d’un point de vue stratégique) potentiellement s’approprier.