Observatoire Canadien de l'Hydrogène : observer,…

La robotisation - Robotic Process Automation (RPA) - s’invite dans le secteur bancaire, et particulièrement dans la filière finance des banques, et est susceptible d’induire plusieurs bouleversements pour différents métiers.

Dans un monde financier en perpétuelle évolution et dominé par le changement technologique, nous vivons aujourd’hui des transformations qui pourraient devenir les standards de demain. La robotisation - Robotic Process Automation (RPA) - s’invite dans le secteur bancaire, et particulièrement dans la filière finance des banques, et est susceptible d’induire plusieurs bouleversements pour différents métiers.

Les établissements financiers sont à présent tous concernés par la robotisation et investissent fortement pour cartographier les foyers potentiels de robotisation et appliquer la RPA à ces foyers en faisant appel aux technologies et solutions idoines. Les réflexions induites sont en effet nombreuses, notamment pour identifier les processus et tâches automatisables en faisant appel à la robotique. Le cas échéant, quels peuvent alors être les véritables bénéfices de cette technologie et les opportunités dans les filières finance des banques ?

Dans un contexte de résultats encore davantage sous pression relativement à la période ayant précédé la crise de 2008, l’émergence de la robotisation apparaît comme un moteur nécessaire pour dynamiser les activités des départements finance des établissements financiers (comptabilité, contrôle de gestion, ALM, refinancement…). C’est par exemple le cas dans les domaines de gestion des risques financiers, soumis à une couche importante de reportings réglementaires et induisant un volume important de processus et tâches.

Par RPA, nous entendons la technologie qui permet de bénéficier d’une main d’œuvre virtuelle, se déployant à partir de règles prédéfinies et avec pour objectif de bénéficier d’une intégration complète dans les systèmes existants, comme si un utilisateur normal effectuait la tâche spécifique. Les avantages peuvent être nombreux : baisse des coûts (estimée jusqu’à environ 80% pour des tâches présentant un fort potentiel d’automatisation), amélioration de la qualité, gain de temps, et solutions adaptables et intégrables aux structures existantes. La robotisation permet donc l’automatisation des processus routiniers avec une approche fondée sur les règles et vise à se confondre parfaitement avec les systèmes et les équipes IT existants. Cela permet également de dégager du temps pour permettre aux utilisateurs de se concentrer sur les tâches à plus forte valeur ajoutée et ainsi de créer de la valeur complémentaire pour la banque.

Plusieurs solutions répondent aujourd’hui à ce besoin de robotisation pour les métiers finance et opérations des banques. Par exemple, UI Path a participé à l’automatisation du settlement des transactions pour une grande banque d’investissement. Le robot développé pour cette tâche a permis de valider automatiquement les transactions en allant identifier les transactions non matchées et en attente à partir de traitement d’emails. Le temps moyen de réalisation de cette tâche est passé de 40 minutes à 3 minutes et a permis de faire gagner 444 heures de travail par an. Autre exemple, BluePrism, en tant que partenaire RPA de grandes entreprises, a développé le même type d’outils pour BNY Mellon. La réconciliation de transactions est passée d’une dizaine de minutes à seulement un quart de seconde. Automation Anywhere et Openspan (aujourd'hui racheté par Pega), autres fintechs développant de la RPA, ont travaillé pour ANZ Banking Group afin d’améliorer des processus de réconciliation de comptes, de clôtures mensuelles, de revues d’audit et de compliance notamment. Les résultats ont été concluants et cela a notamment permis de diviser significativement les coûts.

Le temps digital est désormais une réalité et la recrudescence des robots dans les établissements financiers est proche. La Société Générale, après une première phase de test en Inde, a lancé la RPA en France pour des besoins de réconciliation comptable. Le processus de rapprochement entre les données comptables et de gestion présente un bon potentiel de robotisation dans la mesure où les tâches sont fondées sur des règles bien précises (apprentissage des types d’écarts et correction au fil des arrêtés). La robotisation des fonctions de contrôle est également envisageable dans la mesure où elle permettrait des gains de temps importants. Doit-on y voir l’obsolescence programmée du contrôleur financier ? La définition même de cette fonction doit en tout cas être repensée et recentrée sur des tâches à valeur ajoutée accrue, dans la mesure où les robots de demain pourront davantage être déployés dans la production des états de reporting ou intégrer la production en gérant de façon autonome des runs de calculs par exemple.

En outre, les fonctions de gestion de la liquidité des établissements financiers peuvent également tirer profit de la RPA. Par exemple, celle-ci pourrait permettre une mobilisation optimisée du collatéral. A l’instar des agents Triparty Clearstream et Euroclear qui possèdent leurs propres plateformes de gestion et d’optimisation du collatéral, la robotisation offre l’opportunité aux départements de pilotage de la liquidité des banques de développer une approche auto-apprenante conciliant au fil du temps contraintes internes (liquidité, rentabilité, disponibilité du collatéral…) et besoins de mobilisation de collatéral.

Dès lors et au-delà des illustrations d’opportunités de robotisation précédemment évoquées, quelle approche convient-il d’adopter pour concevoir et déployer des robots dans les établissements financiers ?

Sia Partners possède une forte expertise dans la définition et l'implémentation de projets RPA, notamment dans le secteur financier.

Il convient tout d’abord de s’assurer des prérequis afin de confirmer la faisabilité d’une RPA. Le processus doit être stable et fondé sur un grand nombre de données avec un volume important d’exécution. Il doit s’inscrire dans un objectif global de l’établissement financier, et surtout, être fondé sur des règles précises et non pas sur un jugement humain et qualitatif.

Notre approche préconisée dans le cadre de la mise en place d’une RPA dans les services financiers s’articule en plusieurs étapes. Il s’agit dans un premier temps d’identifier les processus qui sont effectivement automatisables avec un robot dans ces métiers et particulièrement dans le contexte spécifique de l’établissement financier concerné (phase de cadrage). Une fois ces processus définis, il est usuellement préconisé d’établir un Proof Of Concept (POC) puis de développer ce robot dans un environnement de test. Enfin, la mise en place définitive doit se faire en production à l’échelle prédéfinie tout en définissant la gouvernance et les méthodes de déploiement.

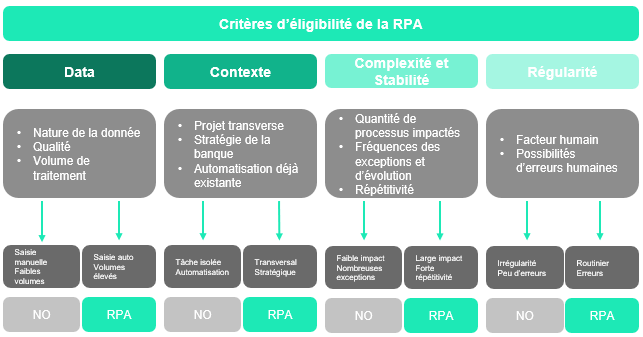

Les défis à relever pour mettre en place ces démarches de robotisation sont nombreux. Il faut s’assurer du choix des processus automatisables et surtout les remettre dans la stratégie globale de transformation de la filière finance de la banque. A travers son expertise métier et ses connaissances techniques dans ce domaine, Sia Partners peut définir le modèle opérationnel RPA et surtout les critères d’éligibilité les plus pertinents concernant les processus qui peuvent faire l’objet de robotisation. L’utilisation d’une méthodologie de notation avec un arbre décisionnel pourra par exemple être utilisée pour aboutir au meilleur choix de processus, point que nous considérons comme primordial sur la mise en place d’une RPA.

Le marché actuel est mature, avec des robots capables d’exécuter automatiquement des tâches complexes. Mais cette assistance virtuelle est amenée à se développer vers une intelligence artificielle augmentée. La fintech UI Path parle alors d’IRPA, sorte de « Robotic Intelligence » capable d’apprendre, de reconnaitre et de comprendre spontanément différentes langues. A terme, la robotisation dans les banques permettra d’utiliser de nombreuses sources de données pour maîtriser un sujet. Des entreprises comme IP soft ou IBM Watson s’intéressent déjà à des solutions cognitives qui vont encore plus loin dans la robotisation de la filière finance des établissements financiers. Les cas d’usage sont multiples mais ne doivent pas empêcher les banques de se poser la question de la responsabilité et de la sécurité de ces développements robotiques. Sans vouloir freiner cette évolution inéluctable, il s’agit de la contrôler et de l’encadrer.