La reconversion, parent pauvre des politiques d…

Face à la baisse de rentabilité du marché des particuliers, les banques de détail françaises se tournent vers les marchés des professionnels et des PME comme nouveaux débouchés.

En effet, les taux bas et l’absence de véritable reprise économique depuis la crise financière de 2008 n’ont pas favorisé la croissance du PNB. Le marché des particuliers français est également moins attractif car saturé dû à la présence de nombreuses banques traditionnelles, mais aussi à l’arrivée de nouveaux acteurs (FinTechs, assurbanques, grande distribution etc.) qui stimulent la concurrence.

Le volume du marché des professionnels et PME constitue un de ses atouts majeurs :

Les professionnels et PME hors secteur agricole forment la quasi-totalité des entreprises françaises (3,7 millions soit 99,85%[1]) et emploient quasiment la moitié des salariés (6,9 millions soit 47,20%[2]).

Contrairement aux entreprises de taille plus importante, il s’agit d’un segment avec un grand nombre de clients potentiels.

Les professionnels et PME hors secteur agricole et activités financières représentent un tiers du chiffre d’affaires des entreprises françaises : 1,4 milliards d’euros[3].

Les professionnels et PME diffèrent des particuliers par leurs demandes en services annexes (gestion de trésorerie, assurances professionnelles, monétique), en plus des services bancaires traditionnels (comptes à vue, crédits, assurances personnelles).

L’activité des PME, plus consommatrice en investissements, nécessite également des produits financiers sophistiqués.

Les PME peuvent être propices à se développer à l’international et donc friandes d’aide au développement de leurs activités (créances exports, couverture de change etc.), contrairement aux professionnels souvent centrés sur une activité locale.

Les PME cherchent des produits pour répondre aux besoins de la vie de l’entreprise : offre pour leurs salariés, gestion de la succession ou vente de l’activité.

Par leur volume et par leur consommation élevée de produits bancaires, les professionnels et les PME représentent un marché intéressant pour les acteurs bancaires, ce qui explique l’engouement actuel des banques à leur égard. Les stratégies pour développer ces segments sont nombreuses mais les deux axes de développement les plus répandus sont : la double relation vie domestique/vie professionnelle (captation d’un double besoin client), et le marketing affinitaire (partenariats avec des associations professionnelles). Source : Etude Sia Partners

Du fait de leur engagement originel auprès des professionnels et PME, les banques coopératives[4] étaient en avance sur les banques commerciales. Ainsi le Crédit Agricole et le Crédit Mutuel se sont naturellement adressées aux agriculteurs, le CIC aux entrepreneurs individuels, et les Banques Populaires aux PME, artisans et commerçants. Fortes de leurs implantations régionales réussies, elles ont longtemps dominé ces marchés au détriment des autres banques.

Les banques commerciales ont depuis rattrapé leur retard en procédant à des investissements importants afin de répondre aux besoins de la clientèle des professionnels et particuliers. BNP Paribas a ainsi alloué 10 milliards d’euros de prêts aux PME et TPE en 2014 (+40% par rapport à 2013).

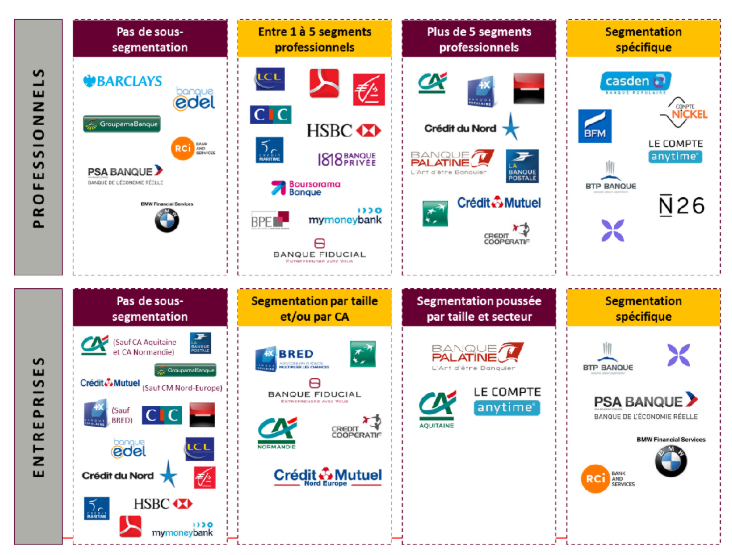

Les banques traditionnelles commencent donc à être concurrencées par des acteurs alternatifs. Mais bien que les banques privées, enseignes spécialisées, filiales d’acteurs non-bancaires ou encore les banques en ligne commencent à se positionner sur les clientèles professionnelles et PME, ces nouveaux concurrents sont encore loin de proposer une offre aussi complète et aussi segmentée que les banques traditionnelles.

Banque Palatine, Banque Privée Européenne et Banque1818 proposent en général une offre limitée à quelques produits, visant principalement les dirigeants d’entreprises et les professions libérales à fort potentiel de PNB. Seule la Banque Palatine cible également les PME.

BTP Banque, CASDEN et Banque Française Mutualiste s’adressent depuis leur création à des sous-segments du marché des professionnels et PME, définis par métiers.

Les filiales d’acteurs non-bancaires (grande distribution, automobile, assurance etc.) forment un groupe encore indécis, peu présent sur le segment des professionnels et absent sur celui des PME. Les exceptions notables proposant une offre avancée de services bancaires sont la Banque Edel (dans lequel le Groupe BPCE détient une participation), la Banque Fiducial et Groupama Banque (absorbée par Orange Bank). Les autres filiales d’acteurs non-bancaires se contentent de proposer quelques services aux professionnels, comme les crédits-bails mobiliers pour l’achat de voitures de la banque PSA.

Dernières en date, les banques en ligne et les start-ups commencent aussi à s’intéresser timidement à ces segments : seuls Le Compte Anytime et Boursorama Banque les ciblent aujourd’hui. Mais, attestant de l’engouement actuel pour ces deux nouveaux marchés, quelques entités proposant des services bancaires ont annoncé la création prochaine d’une offre à destination des professionnels, comme l’allemande N26 pour les indépendants ou Qonto pour les entrepreneurs (prévue en juin 2017).

A travers le panorama des offres proposées par ces nouveaux acteurs alternatifs, deux stratégies principales se dégagent : certains acteurs choisissent de distribuer quelques produits spécifiques aux professionnels et PME (filiales d’acteurs non-bancaires et banques privées), tandis que d’autres préfèrent sous-segmenter cette clientèle pour mieux la cibler (enseignes spécialisées).

De nouveaux acteurs souhaitent intégrer ce marché à travers une offre digitalisée, ce qui représente un vrai défi pour les incumbents qui doivent digitaliser les processus de vente de l’offre tout en offrant aux professionnels la même expérience client que celle qu’ils vivent à titre de client particulier. En effet, bien que les professionnels et PME consomment déjà de nombreux produits monétiques digitaux, ils maintiennent une relation conservatrice avec leur banque, préférant les contacts en agence et au téléphone plutôt que numériques.

[1] INSEE Les entreprises en France Insee Références - Édition 2016

[2] Voir note 1

[3] Voir note 1

[4] Seule la Caisse d’Epargne s’est ouverte tardivement aux professionnels : en 1987