La reconversion, parent pauvre des politiques d…

Alors que l’issue de l’opération Orange-Bouygues s’annonce proche, la question de la valeur des synergies reste en suspens.

Alors que l’issue de l’opération Orange-Bouygues s’annonce proche, la question de la valeur des synergies reste en suspens.

Sia Partners s’est prêté à cet exercice de valorisation qui a permis d’obtenir une estimation en « vue d’avion » du potentiel de synergies que l’opération peut générer au mieux.

Depuis le début d’année, Bouygues ne cesse de faire l’actualité avec la tentative de cession, sous conditions, de sa filiale Bouygues Télécom. Orange, en négociations exclusives avec ce dernier, est actuellement en discussions avec les autres opérateurs pour identifier quels actifs sont à céder afin d’obtenir l’accord des autorités de régulation et de concurrence. Dans ce cadre, tous travaillent à déterminer quels prix payer pour ces actifs.

Leurs calculs sont largement basés sur les synergies potentielles que chacun peut tirer de l’acquisition de ces derniers. Sia Partners s’est prêté à cet exercice de valorisation qui a permis d’obtenir une estimation en « vue d’avion » du potentiel de synergies que l’opération peut générer au mieux. Pour se faire, Sia Partners a développé un modèle financier basé sur les différents ratios des opérateurs Français issus des données publiques afin d’analyser les trois variables de l’équation que constituent les OPEX, CAPEX et coûts d’intégration.

Les OPEX, source maximale de synergies

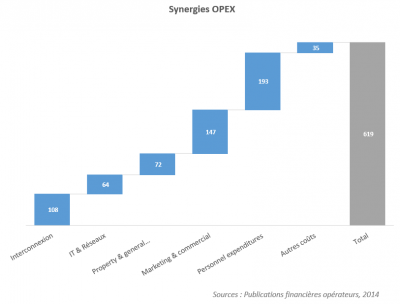

Les OPEX peuvent se décomposer de la façon suivante : coûts d’interconnexion, dépenses IT et réseaux, coûts immobiliers et frais généraux, coûts marketing, dépenses de personnel (salaires, etc…) et autres coûts.

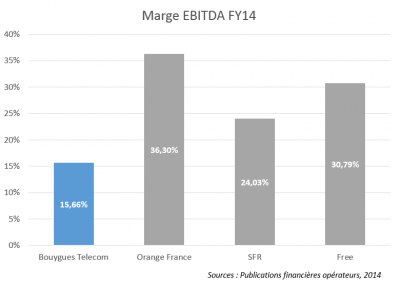

L’analyse des OPEX de Bouygues Télécom illustre une situation financière dégradée avec un EBITDA 2014 d’un peu moins de 694M d’euros et une marge d’EBITDA de 15,66%, soit moitié moins que celui d’Orange France.

Tous les autres opérateurs Français font mieux et ce constat montre que la cession de Bouygues entrainerait une importante source de création de valeur sur les OPEX.

La première, avec environ 200M, d’euros par an, serait la réduction des dépenses de personnel pour atteindre un niveau comparable dans l’industrie des télécoms. Aubaine à priori pour Orange où il y a redondance des réseaux de distribution, domaine concentrant la majorité du personnel. Or, compte tenu des engagements de Stéphane Richard en termes d’emploi, ces synergies seraient difficile à atteindre.

Dans les faits, l’essentiel des volumes de recrutement externes prévus en 2016 et 2017 devraient être réalisés par l’accueil des personnels de Bouygues Telecom.

La seconde source de synergies serait la rationalisation des dépenses de marketing qui apporterait jusqu’à 150M d’euros d’économies par an.

Viennent ensuite les coûts d’interconnexion et les coûts IT & réseaux qui permettraient d’économiser jusqu’à 170M€ par an.

Dans cette dynamique, les synergies varieraient entre 426M€ et 619M€ par an en fonction des hypothèses sur les dépenses de personnel. Cela représenterait, à horizon 5 ans, un potentiel de synergies sur les OPEX de 3 milliards d’euros.

Les CAPEX, source de synergies limitée

Au niveau des CAPEX, il apparait compliqué de réaliser des synergies substantielles étant donné que, pour que l’opération soit validée par le gouvernement, les opérateurs vont sans doute s’engager à maintenir le même niveau d’investissement par rapport au CA du marché, et ce plus particulièrement dans la fibre.

Ainsi, suivant cette hypothèse, le ratio CAPEX sur chiffre d’affaires de Bouygues devrait descendre de quelques points seulement pour se rapprocher de celui d’Orange, actuellement autour de 14,5%. Ce qui créerait potentiellement 40 millions d’euros par an de synergies soit 200 millions d’euros à horizon 5 ans.

Des synergies qui ne s’atteignent pas sans coûts

Les coûts d’intégration seraient, quant à eux, conséquents pour les opérateurs, qu’il s’agisse d’Orange ou des heureux élus de la cession des actifs. En se basant sur des opérations similaires, ces coûts d’intégration pourraient s’élever à 180 millions d’euros par an, et ce, pour une période d’au moins 3 ans. Cela représente près de 540 millions d’euros au total.

Ainsi, en fourchette haute, les synergies potentielles atteignables (diminuées des coûts d’intégration) s’élèveraient à 2,67 milliards d’euros.

La migration contrats clients vers les offres concurrentes, équation difficile à prévoir

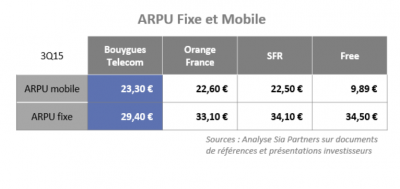

Une autre source de création de valeur potentielle se trouve dans le transfert des clients de Bouygues qui pourrait distribuer de la valeur soit aux clients soit aux opérateurs. En fonction de la flexibilité des SI des opérateurs, il sera plus ou moins facile de migrer des clients Bouygues vers un autre opérateur car peu de forfaits sont parfaitement alignés à la fois sur les services et sur le prix.

Ainsi, il est probable que les clients Bouygues se voient proposer de changer d’offre pour intégrer la gamme de forfaits de leur nouvel opérateur.

Cette migration peut parfois s’accompagner d’une hausse des prix pour les clients Bouygues ou par une baisse des prix. Cela est particulièrement visible avec l’analyse des ARPU fixe et mobile.

L’équation est difficile à prévoir et dépendra des acquéreurs et de la stratégie d’intégration.

Au final, deux cas de figures sont possibles : une distribution de valeur aux consommateurs si la migration entraine une baisse de l’ARPU des clients Bouygues ou une création de valeur aux opérateurs en cas de hausse de l’ARPU.

Au total, près de 2,7 milliards de synergies au maximum qui justifient une opération complexe

Cette opération d’acquisition, qui apparait comme une des plus complexes de ces dernières années, serait créatrice de valeur pour le marché à la fois via les synergies potentielles mais également via la stabilisation de l’intensité concurrentielle. Cette stabilisation se traduirait par une meilleure maitrise des prix afin de limiter la spirale baissière initiée à l’arrivée de Free dans le mobile. En outre, cette opération permettrait de garder un modèle où les opérateurs peuvent assurer un prix bas sur le mobile en assurant de meilleures marges sur le fixe. Ce modèle avait récemment été mis en danger par Bouygues Télécom avec une offre 3P (internet, téléphonie et TV) à moins de 20€.

Au final, les 2,7 milliards d’euros de synergies potentielles combinés à la stabilisation du marché des télécoms en France sont deux arguments qui justifient une opération complexe à un prix bien supérieur à la valeur de Bouygues Télécom. Pour Orange qui sera obligé de céder au moins les réseaux d’accès 4G et Fibre, le problème sera donc de pouvoir négocier avec les autorités un prix de cession de ces réseaux qui ne transfère pas toute la valeur aux acheteurs. Cette opération devrait se justifier chez Orange, si l’opérateur est en mesure de conserver, après cession des actifs, au moins la moitié de la valeur créée par ces synergies.

Réalisation des schémas : © Sia Partners - https://telecom.sia-partners.com - @SiaPartnersTD