La reconversion, parent pauvre des politiques d…

Avec la crise économique, de nombreuses entreprises en France et à l'international ont mis en place des plans d'économie afin de réduire leurs coûts et d'optimiser l'utilisation de leurs ressources.

La masse salariale, en tant que poste de coût souvent parmi les plus importants de l'entreprise est le premier élément pris en considération dans ce type de plan. Les DRH se trouvent donc au coeur du pilotage de ces plans d'économie avec, pour la plupart, l'objectif de réduire la masse salariale tout en maintenant la performance RH de l'entreprise.

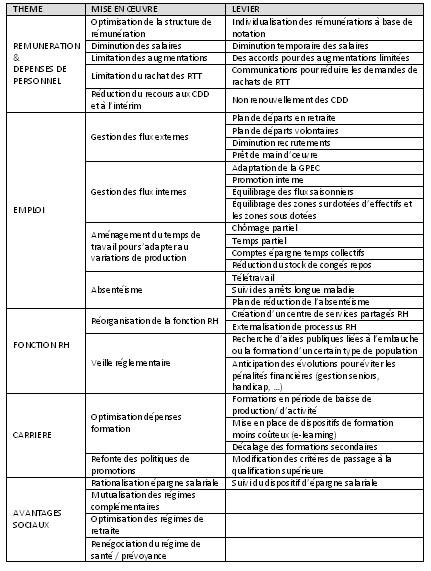

Il n'est donc pas surprenant de retrouver en tête des leviers d'économie RH mis en oeuvre : la réduction des effectifs, la maîtrise de la rémunération et la rationalisation des avantages sociaux. Or il existe de nombreux autres types de leviers RH, qui peuvent générer des gains financiers.

Le tableau ci-dessous propose un regroupement de leviers par domaines de la fonction RH :

La liste des leviers présentés ici n'est évidemment pas exhaustive car leur choix et les gains associés dépendent de la situation particulière de chaque entreprise et des objectifs de performance que le DRH a fixés en collaboration avec la direction. Il est donc essentiel qu'en amont de la définition du plan d'économies RH, le DRH prenne en compte les éléments suivants pour choisir les bons leviers à actionner :

Par ailleurs, il est indispensable que le DRH fasse le lien entre les leviers d'économie/de gain RH pour en augmenter l'efficacité. Ainsi la réduction des recrutements externes ne sera réellement intéressante que si elle est accompagnée par une politique de promotion interne et de formation qui permette à l'entreprise de développer les compétences nécessaires à son activité. De même la réduction des congés repos peut générer des reports sur les comptes épargne temps, et donc des gains financiers diminués d'autant.

Enfin, les DRH qui définissent et pilotent un plan d'économies RH doivent garder en tête l'après crise afin d'être en mesure de retenir les compétences clés, continuer à recruter des potentiels et rester attractif par rapport à la concurrence.

Après la définition des objectifs du plan de performance RH et suite à l'identification des leviers et plans d'actions à mettre en oeuvre, il est alors possible, et surtout nécessaire, de définir les indicateurs permettant de mesurer leur efficacité opérationnelle. Outre la pertinence de l'indicateur, le DRH doit prendre en compte les contraintes techniques de suivi (disponibilité et format de restitution des données) et veiller à mesurer d'une part l'atteinte de l'objectif et d'autre part les dérives / pratiques de contournement liées à la mise en place du plan d'actions.

Une fois les indicateurs choisis, il faut pour chacun déterminer :

On le voit le contexte politico économique, et les contraintes qui en découlent pour les entreprises, sont l'occasion pour les DRH de légitimer encore un peu plus leur rôle, en tant que co-pilote de la performance économique de l'entreprise par l'activation de leviers RH.

Il est donc important que les DRH maintiennent cette dynamique après la crise en pérennisant ce mode de pilotage de la performance RH. A cette fin de plus en plus d'entreprises mettent en place une fonction dédiée : le Contrôle de Gestion Social.

A la croisée de la fonction RH, de la gestion financière et du contrôle de gestion, le contrôleur de gestion social s'attache à réconcilier les contraintes financières et les modes de prévisions et de gestion RH au sein de l'entreprise. A cette fin, il intervient principalement à deux niveaux :

Au regard de ces deux missions, il apparaît clairement que la mise en place d'une fonction de contrôle de gestion social légitime et reconnue au sein de l'entreprise nécessite la mise à disposition de données RH fiables et partagées, non seulement au niveau RH, mais également au niveau financier dans la mesure où historiquement la mission de contrôle de gestion est sous la responsabilité de la direction financière. La légitimité de la DRH sur cette fonction passe donc par la mise en qualité des données, en collaboration avec les acteurs financiers. Le SIRH en tant « qu'usine à information sociale » de l'entreprise, à partir de laquelle on peut construire, consolider, voire combiner divers indicateurs de performance RH, est donc au coeur de cette problématique.

La réussite à moyen terme d'un plan de performance RH passe donc tout d'abord par une réflexion approfondie de la DRH sur la mise en place d'une culture de la performance RH, portée en premier lieu par les acteurs RH, et diffusée au niveau du management. L'implication de la direction générale, notamment en terme de communication et de redondance de messages d'économies (par exemple sur la nécessité de prendre ses congés repos) est également utilement recherchée.

La nécessité de suivre au plus près les coûts et les gains liés aux RH dans le contexte de tension économique actuel n'est qu'un accélérateur favorisant l'émergence de besoins immédiats. Aux DRH de saisir cette occasion de devenir davantage partie prenante de la définition de la stratégie de l'entreprise.