La reconversion, parent pauvre des politiques d…

Le trafic voyageurs sur le réseau ferroviaire français a diminué en 2013 : la branche Proximités notait ainsi une baisse de la fréquentation de -1,4% pour les TER et pour sa branche Transilien, et de manière plus importante de -5,6% pour ses liaisons interrégionales par rapport à 2012.

Le trafic voyageurs sur le réseau ferroviaire français a diminué en 2013 : la branche Proximités notait ainsi une baisse de la fréquentation de -1,4% pour les TER et pour sa branche Transilien, et de manière plus importante de -5,6% pour ses liaisons interrégionales par rapport à 2012. Certes, une partie de cette baisse du voyage de proximité trouve son explication dans la diminution du budget transport des ménages du fait de la crise, mais cela est aussi en partie dû au recours à d'autres modes de transport plus économiques comme le co-voiturage ou l'autocar. Ce dernier mode de transport est encore strictement encadré en France, mais une première brèche a été ouverte en 2009, avec la possibilité de cabotage sur le territoire national des liaisons internationales.

Début 2014, l'autorité de la concurrence a rendu son avis sur ce marché : elle encourage les acteurs publics à libéraliser complétement le transport par autocar sur les liaisons interrégionales. Face aux difficultés actuelles de fréquentation que rencontre le groupe SNCF, certains seraient tentés de voir dans cet avis un danger supplémentaire pour l'équilibre économique du second opérateur ferroviaire d'Europe. Pourtant, ailleurs sur le continent, la libéralisation du marché de l'autocar au niveau national a déjà été enclenchée. Quel état des lieux du transport par autocar dresser dans les autres pays européens qui ont déjà libéralisé ce marché ? Quelles conséquences aurait une libéralisation du marché de transport de voyageur par autocar, tant pour les consommateurs que pour les acteurs ferroviaires ? Le marché du transport par autocar en France reste fortement contraint, au contraire de pays comme l'Angleterre ou l'Allemagne. Dans ces pays, la libéralisation du marché de transport par autocar ne semble pas avoir porté préjudice au transport ferroviaire.

En France, depuis 2009, les opérateurs du marché autocar peuvent faire du cabotage, à savoir assurer des dessertes interrégionales sur des liaisons internationales. Malgré les différentes contraintes mises en place pour assurer la viabilité économique des services de transport public, plusieurs acteurs se sont lancés sur le marché naissant des liaisons nationales au cours de trajets internationaux. On compte donc désormais 4 acteurs sur ce marché, dont deux principaux, Eurolines et IDBUS. Qu'en est-il ailleurs en Europe ?

Avant 2013, le marché du transport national par autocar en Allemagne était également fortement encadré. Seul l'opérateur ferroviaire historique Deutsch Bahn pouvait mettre en place des liaisons nationales régulières par autocar. Quelques autres compagnies d'autocar opéraient sur des liaisons spécifiques.

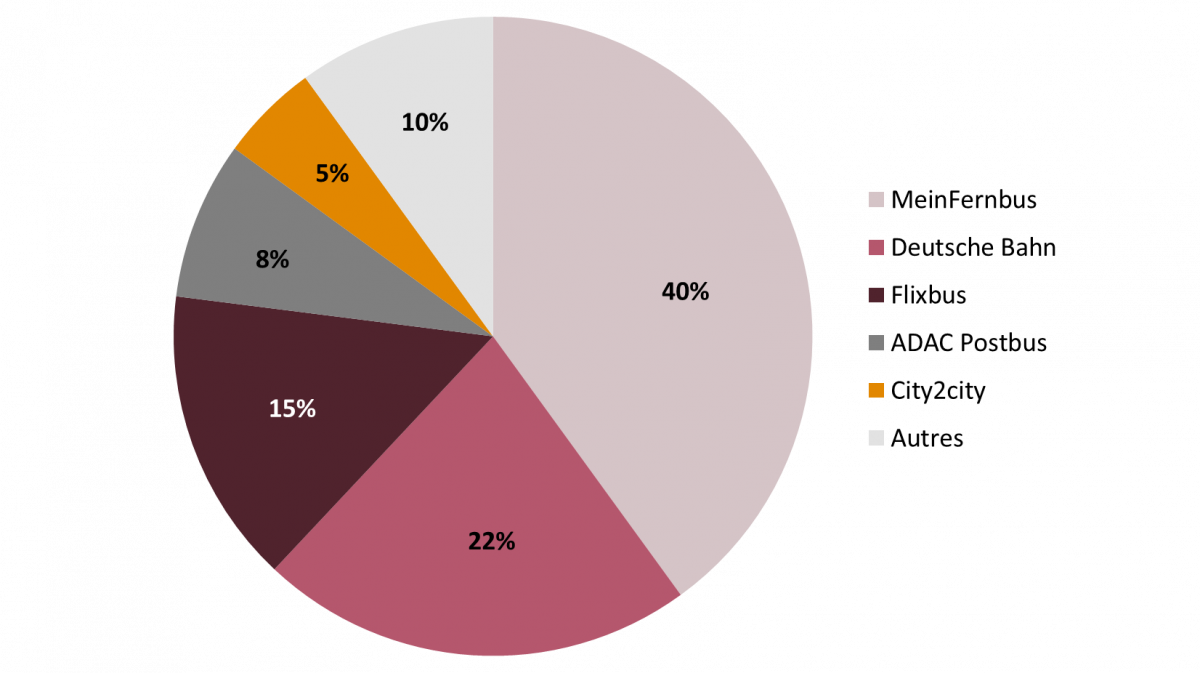

Depuis janvier 2013, toute entreprise peut se lancer sur ce marché pourvu que les liaisons fassent au moins 50 kilomètres et que l'autocar roule au minimum une heure entre deux arrêts. Résultat : le trafic a explosé avec 230% d'augmentation du trafic par autocar fin 2013 , et on compte aujourd'hui 221 liaisons interrégionales par autocar et un nombre croissant d'opérateurs comme Meinfernbus, flixBus, ADAC Postbus, DeinBus, et city2city (National Express). Au sein de cette concurrence, Meinfernbus a tiré son épingle du jeu puisque qu'il domine le marché estimé à 5 milliards d'euros, avec 40% de part de marché soit 2,7 millions de passagers devant la Deutsch Bahn . Au total ce sont donc plusieurs nouveaux opérateurs qui se sont lancés sur ce marché.

Figure 1 : Parts de marché par opérateur sur le marché allemand des liaisons autocar longue distance

En Grande Bretagne, la libéralisation complète du transport par autocar est intervenue bien plus tôt. Dès 1980, toutes les liaisons régulières par autocar au-delà de 50 kilomètres ne sont plus régulées. Dans la même logique, en 1985, les liaisons locales sont affranchies de toutes contraintes. Aujourd'hui, National Express, opérateur historique, domine le marché. En 2013, l'entreprise qui dispose d'un maillage sur l'ensemble du territoire a réalisé un chiffre d'affaire de 300 millions d'euros sur un marché des liaisons longue distance estimé à 365 millions d'euros (soit une part de marché d'environ 85 %). D'autres opérateurs comme Megabus (Stagecoach), Greyhound UK (FirstGroup), ou Scottish Citylink sont présents mais adoptent soit un positionnement spécifique (ex : Greyhound UK propose un transport low cost) soit décident d'avoir un ancrage régional.

La libéralisation allemande est relativement récente, mais certains enseignements peuvent néanmoins être tirés. En tout premier lieu, la libéralisation du marché a apporté un gain en termes d'offre pour le consommateur. Le maillage de dessertes et de liaisons s'est étoffé et des villes moyennes ont pu bénéficier d'une desserte autocar, notamment dans les Länder du sud tels que la Bavière et le Bade-Wurtemberg. Au niveau global, cela a permis de renforcer la part modale de l'autocar : celui-ci est de 5% en Allemagne, contre moins de 2% en France (dont 0,0005% pour les voyages longue distance). Cependant, il est probable à l'image de l'Angleterre, qu'au fil du temps, les liaisons les moins rentables ferment, faute de viabilité économique.

En second lieu, en Allemagne, la concurrence exacerbée a permis une diminution des tarifs. Une véritable guerre des prix a été déclenchée. A l'image de l'Angleterre, il est encore une fois probable que ces tarifs attractifs ne durent pas, puisque seuls les opérateurs financièrement robustes pourront résister. A terme, une rationalisation du nombre d'acteurs opérant sur le marché est hautement probable. Cette restructuration devrait profiter aux opérateurs historiques ou largement établis puisque ceux-ci bénéficient d'avantages structurels (ex : détention de gares routières, réseau de points de vente,...) que les nouveaux entrants n'ont pas à disposition. Une fois en position oligopolistique, les opérateurs ajusteront leurs tarifs à la hausse

Les effets d'une libéralisation du transport par autocar diffèrent donc entre le court et long terme. Mais qu'en est-il dans le cas français ?

II/ Les conséquences d'une libéralisation totale du transport interrégional par autocar

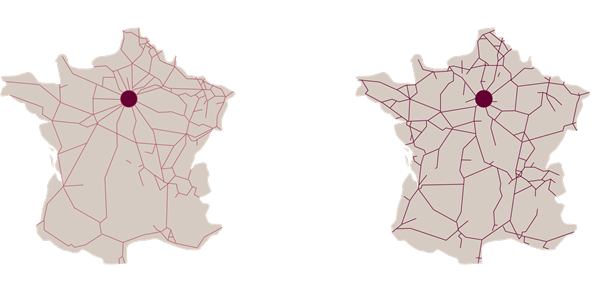

Figure 2 : Le réseau ferroviaire principal (gauche) et le réseau autoroutier (à droite) se superposent

Le récent avis de l'autorité de la concurrence se positionne en faveur d'une libéralisation du transport interrégional par autocar. Elle propose de ne plus mettre de contraintes sur ce type de liaison, du moment que ces dernières respectent une distance de 200 kilomètres entre deux points d'arrêt. Quelles seraient les conséquences d'une telle libéralisation ?

Dans un premier rapport de 2013, l'autorité de la concurrence anticipe plusieurs bénéfices de l'ouverture du marché : le premier est un gain de pouvoir d'achat pour les consommateurs. En effet, ces derniers disposeraient d'un mode de transport moins onéreux que le transport ferroviaire. Comme vu précédemment, ce gain serait d'autant plus important que le nombre d'opérateurs seront en concurrence, c'est-à-dire dans les premières années suivant la libéralisation. Indirectement, cela pourrait également tirer les prix vers le bas du transport ferroviaire, même s'il est difficile d'anticiper les effets entre ces deux produits qui ne sont pas substituables sur la longue distance.

Le second avantage anticipé est de voir dans cette libéralisation un facteur d'élargissement du marché.

D'une part, cela permettrait à une partie de la population qui ne voyageait pas auparavant de se déplacer à moindre coût, renforçant la demande potentielle.

D'autre part, des liaisons pour l'instant non desservies pourraient voir le jour, le seuil de rentabilité d'une liaison par autocar étant largement inférieur à celui d'une liaison ferroviaire, notamment du fait d'investissements structurels moins onéreux. Au-delà, ces investissements limités auraient pour avantage d'offrir une souplesse d'adaptation de l'offre à la demande, puisque les liaisons par autocar peuvent rapidement être mise en place ou démantelées et suivre ainsi l'évolution de la demande de transport.

Enfin, l'autorité de la concurrence souligne les externalités positives qui peuvent émerger de ce nouveau marché : création d'emplois pour l'exploitation des liaisons, et impact environnemental réduit, l'autocar étant relativement moins polluant comparé au transport ferroviaire.

Il est probable qu'en cas de libéralisation du marché du transport de voyageurs par autocar sur les liaisons supérieures à 200 kms, un scénario identique à celui de l'Angleterre et de l'Allemagne se répète. Dans un premier temps un nombre important de nouveaux acteurs feraient leur apparition, entrainant une multiplication des dessertes et une guerre des prix au profit des voyageurs. A moyen-long terme, il est probable qu'une consolidation entre opérateurs intervienne et une rationalisation des dessertes ait lieu dans une logique de viabilité économique, les opérateurs se concentrant sur les liaisons les plus rentables.

Par ailleurs, comme l'évoque l'autorité de la concurrence dans son rapport, ne plus obliger d'inscrire une liaison intérieure dans une liaison internationale, avec les contraintes horaires que cela impose tant en termes d'heures de départ que d'arrivée, devrait faciliter la desserte de points d'arrêt à des horaires susceptibles d'attirer plus de clientèle. L'intérêt du transport par autocar devrait donc être renforcé.

De prime abord, les deux modes de transport possède chacun leurs avantages respectifs qui ne permet pas de conclure à une véritable concurrence entre ferroviaire et autocar. Là où l'autocar met en avant une offre bon marché au détriment du temps de trajet et du confort de voyage, le ferroviaire mise sur des liaisons rapides et au confort plus important. Il n'existe donc pas une véritable substituabilité entre le train et l'autocar.

Cependant, la France possède des spécificités en matière d'infrastructures de transport qui rend son cas unique par rapport à l'Angleterre et l'Allemagne.

En France, le réseau ferroviaire principal (lignes à grande vitesse et lignes à doubles voies) et le réseau autoroutiers (concessions et voies express) se superposent (cf. figure 2). La France possède un réseau autoroutier vaste avec près de 11 900 km de voies en 2014. Le système de concession mis en place assure une qualité et une sécurité très satisfaisantes sur le réseau. Le transport par autocar peut donc se reposer sur ce réseau vaste et performant pour proposer des prestations de voyage confortables et optimiser les temps de trajet. Même si cela ne suffit pas à rendre l'autocar substituable à la rapidité et au confort du transport ferroviaire, cela contribue à diminuer le différentiel de perception entre les deux modes.

La comparaison des infrastructures autoroutières et ferroviaires met en exergue la superposition existante. Globalement, les réseaux de chemins de fer et les grands axes autoroutiers sont implantés à proximité l'un de l'autre. Non seulement cette proximité s'explique par la géographie du territoire (plus le terrain est plat, plus il est facile et économique de construire les infrastructures), mais elle s'explique aussi par les synergies voulues entre réseau ferroviaire et routier.

Cependant, le ferroviaire impose plus de contraintes au niveau de l'aménagement du terrain et explique le fait que le réseau autoroutier est plus développé dans les zones où la géographie est accidentée, comme par exemple au sein du massif central. Dès lors, pour des trajets passant par ces zones, les temps de parcours semblent à l'avantage du transport par autocar. A titre d'exemple, il faut 6h11 pour joindre Montpellier à Limoges en transport personnel contre au mieux 6h21 en train . Pour les parcours au sein de ces zones spécifiques, le temps de transport par train est donc plus ou moins identique (voire supérieur) à une éventuelle liaison par autocar du fait du détour nécessaire pour éviter le massif central. Pour ce type de liaison, il est clair que l'autocar bénéficiera d'un avantage par rapport au ferroviaire, tant d'un point de vue économique qu'au niveau du temps de trajet.

Ce constat est à tempérer : l'absence d'infrastructures ferroviaires sur ce type de liaison s'explique aussi par l'absence de viabilité commerciale d'une offre ferroviaire. La demande de transport n'est pas assez importante pour envisager la construction de lignes. Le nombre de voyageurs potentiels est donc limité, rendant caduc l'offre ferroviaire mais pas l'offre autocar, les coûts d'investissements très faibles de ce dernier mode permettant de les rendre facilement rentables. Mettre en place des liaisons par autocar sur ces dessertes ne représenterait pas une concurrence frontale au mode ferroviaire mais plutôt un complément sur des trajets actuellement non desservis.

Ainsi, il apparaît que même si la qualité et l'étendue du réseau autoroutier français renforce le caractère substituable de l'autocar par rapport au ferroviaire, il n'en demeure pas moins que la trajectoire du marché de transport de voyageurs par autocar devrait suivre celles de l'Angleterre et de l'Allemagne. Sur des liaisons empruntant une géographie difficile, l'autocar devrait devenir une nouvelle offre de transport jusque-là absente.

Les premiers enseignements de la libéralisation du transport de voyageurs par autocar en France au travers du cabotage sur les liaisons internationales, montrent que les opérateurs sont prêts à conquérir ce nouveau marché. Les retours d'expérience de l'Angleterre démontrent qu'après des premières années de concurrence féroce, le marché libre des liaisons par autocar est devenu un marché oligopolistique qui n'a pas mis en péril l'équilibre du mode ferroviaire, car les deux modes sont complémentaires.

La France, selon toute vraisemblance, et tout comme l'Allemagne, devrait suivre le modèle anglais. L'autocar a un rôle à jouer pour tirer parti d'une infrastructure routière française de bonne qualité et apporter une offre de transport dans des zones géographiques où jusqu'alors aucune offre n'existait. Le fait que le groupe SNCF, anticipant ces opportunités, ait lancé sa propre filiale de transport par autocar IDBUS vient renforcer cette présomption.

Au-delà un certain nombre d'externalités positives devraient naître de l'émergence de ce marché. Bien plus que de permettre la création d'emploi dans ce secteur, c'est toute la filière amont qui bénéficierait d'une libéralisation et en tout premier lieu les constructeurs. En Allemagne, en février 2014, en Allemagne, les ventes d'autocar ont ainsi progressé de 38 % (à 382 unités) par rapport à 2013.