Observatoire international des e-fuels, édition…

En France, 45 millions de tonnes de déchets non dangereux ont été recyclées en 2012, soit 48% des tonnages. Afin de limiter les déchets en décharges et de favoriser leur valorisation, la loi relative à la transition énergétique fixe l'objectif le recycler 55% des déchets non dangereux en 2020

Le recyclage est l’un des piliers de l’économie circulaire : il correspond à toutes les opérations de valorisation par lesquelles les déchets vont être retraités en substances, en matières ou en produits. Dans une économie circulaire, l’utilisation de matières premières recyclées limite l’extraction des ressources et réduit la pression sur l’environnement. Le marché du recyclage en France est organisé par filières dédiées à des flux de matière particuliers : métaux, verre, plastiques, papiers-cartons, etc. Les recycleurs collectent les déchets issus de produits en fin de vie, les préparent en matière et vendent cette matière recyclée à des industriels de la transformation (plasturgistes, sidérurgistes, papetiers, fondeurs).

Les matériaux recyclés en France proviennent des déchets post-consommation, mais également des chutes de fabrication. Le BTP est l’activité économique qui génère le plus de déchets. Ainsi, en 2014, sur 78 Mt de déchets collectés, 49% correspondent à des déchets issus du BTP[i]. Les chutes de fabrication peuvent être facilement réintégrées à un processus de production, alors que les déchets post-consommation vont souvent nécessiter des opérations importantes à l’issue du tri. C’est le cas par exemple de la filière des plastiques : après avoir été broyée, la matière va être transformée en granulés qui pourront être incorporés par les plasturgistes dans leur processus de production.

En France, en 2014, 34,6 Mt de matières recyclées ont été commercialisées[ii]. Les taux d’incorporation des matières recyclées dans les processus de production varient selon les matériaux. Ainsi, le papier-carton recyclé représente 62% des matériaux utilisés dans la production. En revanche, le taux d’incorporation du plastique recyclé n’est que de 7%[iii].

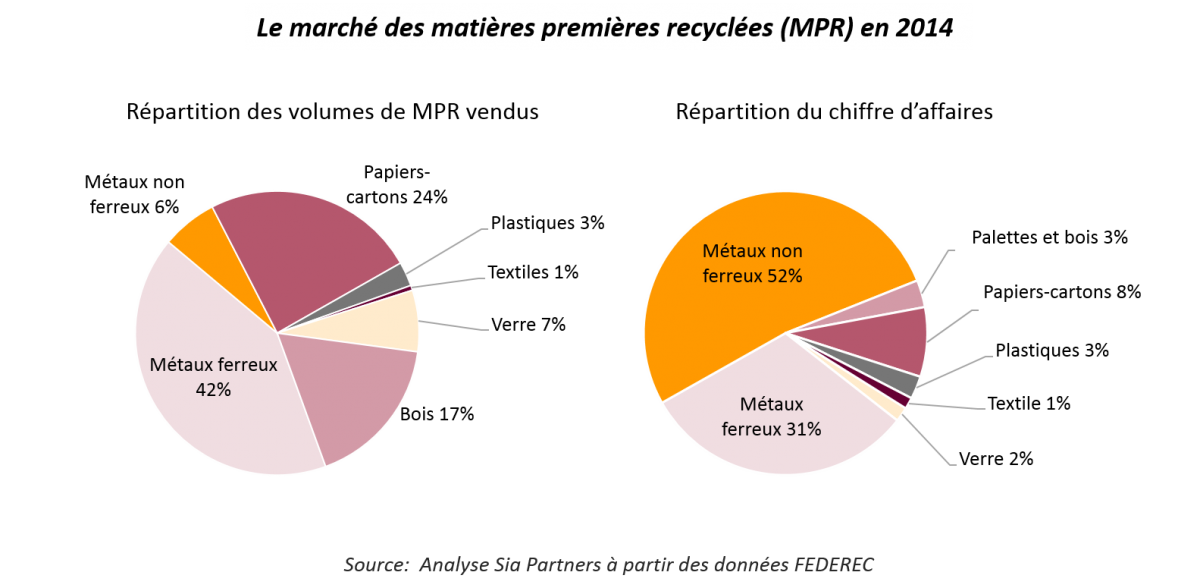

L’industrie française du recyclage est un marché sous tension. Si les matières recyclées sont supposées être moins couteuses que les matières vierges, les recycleurs sont aujourd’hui confrontés à une situation instable. En effet, la chute des prix des matières fossiles diminue fortement l’avantage concurrentiel du recyclage et freine la transition vers l’économie circulaire. Avec des coûts de productions linéaires et un taux d’investissement élevé, les recycleurs peinent à rester compétitif. Le prix du baril de pétrole et celui du minerai de fer ont commencé à chuter fortement en 2014 : depuis, dans les filières plastiques et métaux en particulier, la matière vierge est souvent au même niveau de prix – voire moins chère – que la matière recyclée. Dès lors, les plasturgistes et aciéries délaissent les matières premières recyclées, n’ayant aucune obligation légale d’en incorporer dans leurs processus de production. Les industriels qui avaient fait le choix de l’économie circulaire pour des raisons de rentabilité font aujourd’hui marche arrière. Cette situation provoque une dégradation des revenus des recycleurs. Ainsi, en 2014, le chiffre d’affaire global des recycleurs a baissé de 2%, alors que les tonnages collectés ont augmenté de 3,5% selon la Fédération des Entreprises du Recyclage (FEDEREC).

La forte dépendance des recycleurs aux évolutions de ces marchés est liée à l’absence d’internalisation des coûts externes, particulièrement le coût du carbone. Pour Jean-Philippe Carpentier, président de FEDEREC, pénaliser d’avantage le carbone permettrait d’orienter la consommation de matières premières vers les matériaux recyclés. En effet, le bilan carbone d’une matière recyclée est meilleur que celui d’une matière vierge, mais le faible prix de la tonne de CO2 en France ne favorise pas la compétitivité de la matière recyclée[iv].

La récente prise de conscience de la valeur des déchets et la popularisation du concept d’économie circulaire sont à l’origine d’une réflexion des industriels sur la place des déchets dans le processus de production. Actuellement, les acteurs de l’industrie multiplient les stratégies de réduction des déchets à la source et de consommation interne, qui leur permettent de réduire leurs risques liés à l’approvisionnement et à la volatilité des matières premières. Ces stratégies viennent diminuer les gisements de matière disponibles pour les recycleurs et concurrencer directement leur activité. Ainsi, le groupe Lafarge-Holcim a développé une politique « Zéro Déchets » : il intègre les débris, granulats et remblais issus de ses activités dans la fabrication du ciment qu’il commercialise. D’autres industriels cherchent à mettre en place des boucles courtes pour recycler leurs déchets au sein de leur propre filière. Par exemple, Renault a développé dans son usine de Choisy-le-Roi une activité de recyclage : l’usine récupère des moteurs et pièces usagées afin de les refondre ou de les rénover. L’entreprise Dell propose également à ses clients des services de recyclage des équipements et cartouches d’encre.

Par ailleurs, les avancées technologiques augmentent la complexité et la technicité des déchets à traiter. La filière automobile, par exemple, évolue pour réduire son impact environnemental. Elle a recours à de nouvelles matières : acier à très haute résistance, nouveaux alliages d’aluminium, plastiques renforcés, etc. Cette substitution des matériaux traditionnels par des matériaux plus techniques vient perturber les gisements historiquement traités par les recycleurs.

Face à la complexification des gisements de déchets et à l’entrée de nouveaux acteurs sur le marché, les entreprises de recyclage sont amenées à repenser leur stratégie et leur modèle de création de valeur. Dans ce cadre, des stratégies d’intégration ou de partenariats peuvent être explorées.

L’innovation est également essentielle pour conserver des parts de marché. Les acteurs majeurs du recyclage cherchent eux aussi à acquérir des start-ups à haut potentiel d’innovation. Ainsi, en octobre 2015, Séché Environnement s’est associé avec la startup ETIA afin de mener un projet de recherche sur la valorisation énergétique des combustibles solides de récupération. De son côté, Suez a procédé en octobre 2016 à l’acquisition de 30% des activités européennes de TerraCycle, afin de développer un nouveau volet de valorisation des déchets, l’upcycling (qui consiste à transformer des déchets en produits de meilleure qualité que le matériau d’origine)[v]. Pour rester des acteurs majeurs, les recycleurs ont également intérêt à mettre en avant leur expertise technique afin de devenir des « conseillers matières » : à ce titre, ils pourront aider les entreprises dans le développement de nouvelles sources d’approvisionnement et l’écoconception des produits.

Les orientations réglementaires actuelles vont dans le sens d’un accompagnement du secteur du recyclage, en assurant la présence de gisements destinés au recyclage et en favorisant la consommation des matières recyclées en aval. Par exemple, depuis le 1er juillet 2016, le décret « 5 flux » impose aux entreprises de trier les déchets recyclables dans le cadre de leur activité : verre, aluminium, acier, plastiques, papier-carton. Par ailleurs, le Ministère de l’Environnement, de l’Energie et de la Mer et l’ADEME ont lancé en janvier 2016 le dispositif Objectif Recyclage Plastiques (ORPLAST), qui vise à soutenir financièrement l’intégration de matières premières recyclées dans la production industrielle. A travers ce projet, soixante-huit entreprises sont soutenues dans l’utilisation de matières plastiques recyclées et l’adaptation de leurs processus à ces matières, pour un montant total de 15 millions d’euros en 2016. Ces aides ponctuelles permettent d’accompagner le marché du recyclage en cas de baisse conjoncturelle des prix, en compensant le surcoût des matières premières recyclées afin de leur assurer des débouchés.

La fiscalité peut également être utilisée pour accompagner le développement du secteur. La monétarisation des bénéfices environnementaux du recyclage pourrait alors booster le secteur en traduisant financièrement les tonnes de CO2 évitées. Les recycleurs cherchent aujourd’hui à rendre cet atout plus visible dans leurs échanges commerciaux. Dans son Livre Blanc « L’industrie du recyclage à l’horizon 2030 », FEDEREC préconise la mise en place d’un dispositif permettant de récompenser l’utilisation de matières recyclées, et de combler si nécessaire l’écart avec le prix de la matière vierge.

Les tensions existantes permettent aujourd’hui aux acteurs du recyclage d’agir auprès des pouvoirs publics. Ainsi, les recycleurs sont actuellement mobilisés dans les débats portant sur la sortie du statut de déchet (qui permet de considérer les matières recyclées comme des produits et de réduire les freins réglementaires à leur utilisation)[vi]. L’évolution de cette réglementation, au niveau européen ou national, ouvrirait aux acteurs du recyclage de nouvelles opportunités : diminution des coûts administratifs liés au transfert de la matière (autorisations de transport, suivi), image plus positive du déchet vu comme une ressource potentielle, allègement des restrictions réglementaires qui concernent les acheteurs de matières recyclées.

Sources et Notes :

[i] FEDEREC, Rapport d’activité 2015

[ii] FEDEREC, Rapport d’activité 2015

[iii] ADEME, Chiffres clés du recyclage, édition 2015

[iv] Taxe carbone en France en 2016 : 22€/t. Une évolution est prévue à 30,5€/t en 2017. A titre comparatif, la taxe carbone s’élève à 118€/t en Suède

[v] Il s’agit de recycler « par le haut ». L’upcycling est présent dans les objets du quotidien, les accessoires de mode, les objets de décoration, mais également dans le domaine de l’art. Par exemple, Hermès a décidé de créer des objets décoratifs et des accessoires à partir des rebuts issus de ses ateliers (collection « Petit h »).

[vi] Selon l’article 6 de la directive 2008/98 du 19 novembre 2008 relative aux déchets, certains déchets peuvent obtenir le statut de « produits » après une opération de valorisation ou de recyclage s'ils répondent à des critères spécifiques. Ces critères peuvent être définis au niveau de l'Union Européenne ou, à défaut, par les Etats membres. Dans ce cas, les Etats membres doivent notifier leur décision de définir des critères à la Commission Européenne. Au niveau européen, un « paquet économie circulaire » est actuellement à l’étude et prévoit une simplification de la sortie du statut de déchet.