Observatoire international des e-fuels, édition…

Le 7 Septembre 2016, quelques jours après l’annonce du gain d’un contrat historique pour Alstom avec la compagnie ferroviaire américaine Amtrak, la direction du groupe industriel français a annoncé son intention de fermer son usine de Belfort d’ici l’année 2018.

Et la justification de cette fermeture par un carnet de commandes vide à l’échelle nationale a remis sur le devant de la scène tous les questionnements que suscite la très importante dette contractée au fil des années par SNCF.

En effet, au premier semestre 2016, la dette du groupe a presque atteint les 50 milliards d’euros : 40,8 milliards pour SNCF Réseau et 8,2 milliards pour SNCF Mobilités. En parallèle des créances induites par de tels montants, cet endettement paralyse littéralement l’entreprise ferroviaire française qui se voit dans l’impossibilité de lancer de nouveaux projets commerciaux ou le renouvellement de son matériel. Les carnets de commande d’Alstom se retrouvant ainsi vides.

Enfin, l’Etat, potentiel soutien financier du groupe, et qui s’était engagé lors de la crise de Belfort à reprendre tout ou partie de la dette de SNCF, a finalement annoncé via un rapport gouvernemental qu’il n’en ferait rien.

Afin de mieux comprendre cette situation, Sia Partners vous propose au travers de cet article un retour sur l’historique et l’évolution qu’a connu la dette de SNCF. Nous reviendrons ensuite sur les arguments, pour ou contre, relatifs à une reprise de la dette par l’Etat et nous analyserons enfin la situation chez certains de nos voisins européens.

L’origine de la dette de SNCF remonte avant même sa création, lorsque dès la fin du XIXème siècle, les compagnies de transport ferroviaire privées recoururent massivement à l’emprunt pour financer le développement de l’infrastructure. Le fragile équilibre des compagnies, déjà mis à mal par l’expansion contrainte du réseau vers des territoires très peu fréquentés, sera également bouleversé lors de l’éclatement des première et seconde guerres mondiales.

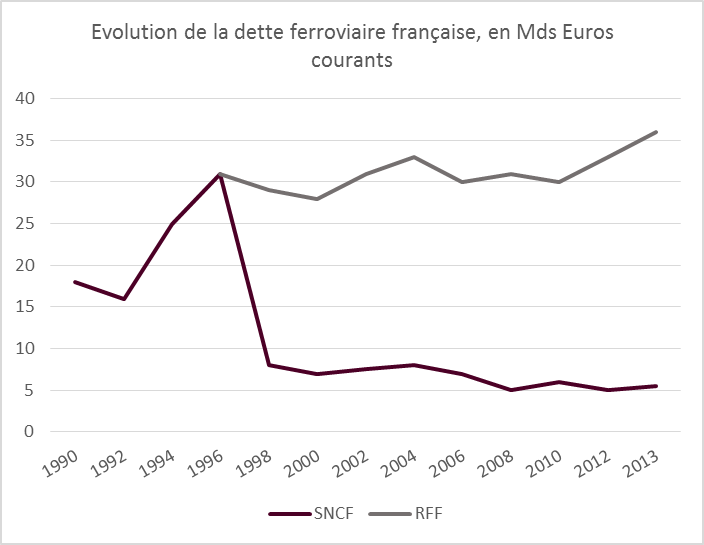

Cette tendance se poursuivra après la création de SNCF en 1937. Ainsi, malgré de multiples restructurations accordant une plus large autonomie de gestion à l’entreprise, sa dette augmentera régulièrement jusqu’à atteindre 31.7 milliards d’euros en 1996.

Rendue nécessaire par les directives européennes préparant à l’ouverture à la concurrence ainsi que la volonté de restaurer l’équilibre les comptes du transporteur national, l’EPIC Réseau Ferré de France (RFF) est créé le 13 février 1997. Les voies et les infrastructures (hors gares et centre de maintenance) ainsi que leur contrepartie en dette sont alors transférées de la SNCF à RFF.

RFF devient dès lors le gestionnaire des infrastructures ferroviaires françaises, ayant à sa charge en tant que propriétaire, l’aménagement, le développement et l’entretien du réseau ferré national. A ce titre, RFF perçoit des opérateurs de transport ferroviaire, dont SNCF, des charges de péage pour chaque train circulant sur le réseau national.

Jusqu’en 2013, d’importantes subventions de l’Etat aux motifs d’investissements de renouvellement et de contribution au désendettement ainsi que l’application d’une règle d’or limitant la participation financière de RFF aux investissements de développement rentables ne vont pas permettre d’endiguer la croissance de la dette mais permettront à minima sa relative stabilisation aux alentours de 35 milliards d’euros.

Ainsi, SNCF a bénéficié d’un allégement très conséquent de sa dette et de ses charges d’infrastructure. Couplé à une importante croissance de l’activité sur les segments TGV méditerranéen et est-européen ainsi qu’à la généralisation de la régionalisation du service TER (pour lequel le financement est essentiellement assuré par l’Etat et les régions), la dette de SNCF va ainsi diminuer entre 1997 et 2013 (cf graphique ci-dessous).

En revanche, à partir de 2013, l’augmentation soutenue des investissements de renouvellement et de développement (LGV Sud Europe Atlantique, LGV Bretagne – Pays de la Loire, contournement de Nîmes et Montpellier) va contribuer à une rapide hausse de la dette de RFF jusqu’à 39,3 milliards d’euros à la clôture de l’exercice 2015.

En parallèle, conséquence de la réforme ferroviaire française, au 1er janvier 2015 RFF devient SNCF Réseau et regroupe les personnels de SNCF Infra et de la Direction de la Circulation Ferroviaire. Cependant, la création de ce nouvel EPIC n’a pas d’impact immédiat sur la dette du système ferroviaire français car l’intégralité de la dette RFF lui est transférée. En revanche, d’importants bénéfices sont attendus à moyen terme sur l’optimisation opérationnelle qui en découle.

A la suite de plusieurs années de hausses répétées, l’endettement de SNCF Réseau atteint finalement au premier semestre 2016, un total de 40,8 Milliards d’euros, auxquels s’ajoutent les 8,2 milliards de dette de SNCF Mobilités (anciennement dette de SNCF – cf graphique ci-dessus).

La dette de SNCF Réseau devrait poursuivre une augmentation mécanique d’environ 2 Milliards d’Euros par an d’ici 2020, notamment via l’achèvement des grands chantiers d’infrastructure en cours et la hausse des investissements de maintenance nécessaires pour enrailler le vieillissement généralisé du réseau. En parallèle, la stagnation anticipée des prix des péages et la baisse du nombre de trains due notamment à la rationalisation de l’offre de trains Régionaux et d’Equilibre du Territoire impactera négativement les capacités de remboursement de SNCF Réseau.

A partir de 2020 les synergies crées par la réforme ferroviaire de 2015 couplées à une conjoncture fiscale plus favorable devraient permettre à SNCF Réseau de stabiliser le montant de sa dette autour de 50 Milliards d’Euros. Ce plan à 5 ans « ambitieux mais atteignable » d’après le Président de la SNCF Guillaume Pépy devra néanmoins faire face à une poursuite de la baisse des dotations de l’Etat et à l’incertitude quant aux conséquences de l’ouverture à la concurrence des lignes nationales TGV à partir de 2020.

En juin dernier, une grève d’environ 3 semaines a vivement opposé la direction de SNCF à de nombreux cheminots. En cause, les négociations sur leur temps de travail ainsi que la loi El Khomri. En plein cœur de ces fortes tensions, l’Etat s’était alors engagé à reprendre à minima une partie de la dette contractée par l’entreprise ferroviaire en contrepartie des concessions faites par les syndicats. Plusieurs arguments étaient alors mis en avant pour légitimer cette prise de décision.

Une importante partie de la dette a récemment résulté de la construction de nouvelles lignes grande vitesse commandées par l’Etat. La mise en place de tronçons de ligne grande vitesse sur plusieurs nouveaux axes vers Bordeaux, Rennes, Strasbourg a coûté très cher. A titre d’exemple, la facture pour la ligne grande vitesse reliant Paris à Bordeaux a atteint 7,8 milliards d’euros (dont 3 milliards d’euros financés par les collectivités locales). La dette de SNCF Réseau a donc augmenté suite à ces chantiers commandés et voulus par l’Etat français.

Comme évoqué précédemment, la dette de SNCF ayant quasiment atteint 50 milliards d’euros, les intérêts de remboursement de cette-dernière représentent, à eux seuls, une facture d’un milliard et demi d’euros par an. A défaut d’une reprise à proprement parler de tout ou partie de la dette, l’Etat pourrait en revanche s’acquitter du règlement de ces intérêts. Ainsi, la libération de cette somme pourrait permettre à SNCF de la réattribuer à la maintenance et la rénovation du réseau existant.

Enfin, le rachat de tout ou partie de cette dette soulagerait les finances de SNCF lui permettant de relancer une politique d’investissement et de développement. Dans cette optique, et au vu de la situation depuis le mois de septembre 2016, le passage de nouvelles commandes à Alstom et notamment à son usine de Belfort redeviendrait d’actualité. Cependant, ce dernier argument reste à nuancer en raison des procédures réglementaires d’appel d’offres en vigueur au sein du secteur ferroviaire. En effet, en fonction des réponses des différents soumissionnaires, SNCF pourrait être alors forcée de ne pas faire appel à l’industriel français mais à l’un de ses concurrents, s’il n’est pas le mieux disant.

En dépit des annonces formulées durant les grèves et des bénéfices attendus d’une reprise potentielle de la dette de SNCF, un rapport gouvernemental a été remis au parlement le 19 septembre dernier. Ce dernier dresse un bilan de la situation de la dette et contrairement aux annonces effectuées durant les grèves, justifie sa non-reprise par l’Etat. Présentation des principaux arguments mis en avant.

En cas de reprise de la dette, la première conséquence serait la dégradation de la signature de l’Etat français. En effet, une reprise de « seulement » 10 milliards d’euros de dette (sur 50 au total rappelons-le) par l’Etat ferait augmenter le déficit public de 0,5 points de PIB. Cela aurait alors de lourdes conséquences sur les remboursements de l’Etat et sur ses conditions d’emprunt. A une échelle plus importante encore, les conditions d’emprunt de toutes les personnes (entités) publiques seraient alors impactées, car étant indexées sur celles de l’Etat.

Le second argument évoqué repose sur la potentielle gérance de cette dette en cas de reprise. En effet, s’il s’avérait que l’Etat reprenait la dette SNCF, elle serait alors gérée par l’Agence France Trésor (AFT), actuel gestionnaire de la dette de l’Etat. Or, la stratégie de gestion de dette de l’AFT est différente de celle utilisée actuellement par SNCF pour gérer la sienne ; il faudrait donc aligner les deux stratégies pour que l’AFT puisse conjointement gérer les deux dettes. Or, SNCF Réseau se finance aujourd’hui sur des marchés financiers non exploités par l’AFT et qu’il faudrait dès lors abandonner dans une optique de convergence des deux stratégies. Suite à cet abandon des marchés exploités uniquement par SNCF Réseau, une perte financière s’ensuivrait et la dette de l’Etat en serait augmentée, perdant ainsi le bénéfice initial de l’opération.

Enfin, le troisième argument majeur mis en avant par le gouvernement se base sur le dernier emprunt contracté par SNCF Réseau en juillet 2015. L’entreprise a pu emprunter 25 millions d’euros sur 100 ans, lui permettant d’allonger la durée de sa dette et de diminuer, par la même occasion, ses remboursements. Or, il s’avère que les emprunts sur 100 ans se font très rares et ne sont accordés qu’à des entreprises en lesquelles les investisseurs ont une grande confiance. L’Etat considère ainsi que la signature de SNCF Réseau reste d’une grande qualité malgré le montant total de sa dette, justifiant ainsi une non-nécessité de reprise.

Dans ce rapport, le gouvernement ne se contente pas d’argumenter en faveur du non-rachat de la dette de SNCF mais il rappelle également les solutions apportées pour que l’entreprise se relève. Lors de la réforme ferroviaire de 2014, une nouvelle règle a été mise en place pour imposer un endettement maximum à SNCF Réseau, limitant ainsi la dette mais permettant par la même occasion la priorisation des investissements sur le réseau existant. Se basant sur ce principe, le rapport affirme que la dette de SNCF ne doit pas nécessairement être reprise, mais que le contrôle de son évolution est suffisant.

De plus, le gouvernement se repose également sur le contrat de performance de la réforme ferroviaire, grâce auquel l’endettement de SNCF Réseau doit être stabilisé en dix ans. Ce contrat de performance sera actualisé en 2017, soit trois ans après sa signature. A cette occasion, le gouvernement dressera un bilan des mesures lancées et de leurs conséquences sur la situation de SNCF.

Au-delà des chiffres bruts, il est important de pouvoir comparer la situation financière du ferroviaire français avec celle de certains de nos voisins européens pour comprendre le poids de la dette pour SNCF. Pour ce faire, un rapide panorama a été réalisé afin d’analyser les états d’endettement des entités ferroviaires allemandes, belges, italiennes et espagnoles.

La récente histoire ferroviaire allemande est à ce jour l’exemple le plus criant de l’apport bénéfique qu’a pu apporter l’état en récupérant une partie de la dette ferroviaire. En effet, en 1994, l’Etat allemand décide de créer la Deutsche Bahn, issue de la fusion entre les deux entreprises ferroviaires existantes de l’époque, la Deutsche Bundesbahn et la Deutsche Reichsbahn. A cette occasion - et critère indissociable de la réussite future de la réforme - le gouvernement allemand statue la reprise de l’intégralité de la dette de la désormais Deutsche Bahn, soit environ 70 milliards de Deutsche Marks (à peu près 35 milliards d’euros). Le succès actuel de l’entreprise ferroviaire allemande n’aurait été possible sans cette aide financière. Aujourd’hui, une vingtaine d’années plus tard, la compagnie allemande dans son ensemble est tributaire de 17,5 milliards d’euros de dette, dont 10,7 imputables à DB Netze Track, le gestionnaire d’infrastructures, ce qui se révèle relativement peu comparé à son voisin français. Enfin, preuve de la stabilité financière allemande, cette dette n’a presque pas évolué depuis 5 ans, en 2011, où elle se situait déjà aux alentours de 17 milliards d’euros.

Du côté de nos voisins transalpins, bien qu’opaque, l’endettement du groupe Ferrovie Dello Stato Italiane (FSI) se situe aux alentours des 20 milliards d’euros, alloués comme suit :

A l’image de la Deutsche Bahn d’un point de vue global, RFI a su stabiliser sa courbe d’endettement, ce dernier ayant atteint les 11,67 milliards d’euros en 2009.

Cependant, la tendance reste au positivisme en Italie, notamment avec la privatisation à venir d’une partie du groupe FSI par le gouvernement italien en vue d’abaisser sa dette publique globale.

Comme de nombreux autres pays européens, l’Espagne a procédé en 2005 à la scission réglementaire entre l’exploitant des réseaux ferrés et le gestionnaire de ces infrastructures. Ainsi, la Renfe a perdu la gestion du réseau qui a été confié à un nouvel organisme public, l’ADIF. Sur le même principe que le modèle allemand, c’est à ce moment-là que le gouvernement espagnol a choisi de reprendre à son compte une partie de la dette de « l’ancienne Renfe », à hauteur de 3,8 milliards d’euros laissant les nouvelles entités avec des niveaux de dettes relativement bas :

Cependant, ces montants ont rapidement évolué en dix ans. Aujourd’hui, la Renfe compte environ 5 milliards de dettes alors qu’en 2013, la dette de l’ADIF avait atteint 11,8 milliards d’euros.

Conscient de ces rapides augmentations, deux importantes mesures ont récemment été mises en place pour endiguer la forte progression de la dette :

Même si ces chiffres sont évidemment à mettre en relief par rapport à la superficie du pays et donc la longueur de son réseau ferré, la ferroviaire belge n’a contracté des dettes qu’à hauteur de 6,3 milliards d’euros. Et à nouveau, comme pour l’Allemagne et l’Espagne, ce montant est à contrebalancer avec l’aide apportée par le gouvernement belge.

Jusqu’en 2005, l’ensemble des activités ferroviaires étaient sous la responsabilité de la Société Nationale des Chemins de fer Belges (SNCB) dont les dettes avaient atteint 10 milliards d’euros.

Au moment de séparer les activités d’exploitant et de gestionnaire des infrastructures, le gouvernement belge a acté une reprise de 7,4 milliards d’euros de dette. La répartition de la dette résiduelle fut alors la suivante lors de la réforme :

Durant les 5 années qui suivirent, les différentes entités ont parfaitement réussi à maitriser leurs niveaux d’endettements respectifs, comme en témoignent les chiffres de 2010 :

En 2014, SNCB Holdings étant finalement amenée à disparaitre dans une optique de simplification des pouvoirs, les dettes de l’ensemble du groupe vont être allouées aux deux entités restantes : 2,6 milliards d’euros réaffectés à SNCB (55%) et 2,2 milliards à Infrabel (45%).

Une nouvelle allocation qui aura de fortes conséquences, car portant les niveaux d’endettement à la clôture de l’année 2015 à 3,189 milliards d’euros pour SNCB et 3,158 milliards d’euros pour Infrabel.

Malgré les nombreuses réformes qu’aura subi le secteur ferroviaire français, force est de constater qu’aucune n’aura réellement permis de contrer la spirale négative d’augmentation de la dette.

A l’approche de l’arrivée de la concurrence, que cela soit sur ou pour le marché, il est primordial pour SNCF que les mesures mises en place par le gouvernement lors de la dernière réforme ferroviaire puissent porter leur fruit. L’Etat s’étant refusé une reprise de la dette, SNCF va devoir faire face à de nombreux adversaires, mieux armés, et disposant de capacités d’investissements plus importantes grâce à l’implication financière des pouvoirs publics pour diminuer leurs dettes.