Observatoire de la mobilité aérienne urbaine (UAM…

Le tramway de Shenyang, le train urbain de Boston, le bus de Melbourne,... de nombreuses villes mondiales voient leurs réseaux urbains opérés par un cercle très fermé d'acteurs, spécialistes en la matière.

Le tramway de Shenyang, le train urbain de Boston, le bus de Melbourne,... de nombreuses villes mondiales voient leurs réseaux urbains opérés par un cercle très fermé d'acteurs, spécialistes en la matière. Ces marchés, encore limités à des opérateurs locaux il y a une dizaine d'années, sont aujourd'hui le terrain de jeu de « global payers ». Ces derniers sont souvent regroupés sous la dénomination « Multinational Operators for Local Transport Services » : les MOLTS.

En effet, après avoir développé leurs compétences sur une échelle nationale, ces sociétés ont exporté leurs expertises dans le monde entier. Elles ont notamment profité de la libéralisation d'un bon nombre de marchés et de l'évolution des politiques de transport public de certains pays.

(*Ne sont comptabilisées que les entreprises présentes sur au moins 2 réseaux)

Les MOLTS sont définis comme des entreprises opérant plusieurs systèmes de transport public, fonctionnant indépendamment les uns des autres et répartis dans plusieurs pays. Ils ont également pour caractéristique commune d'utiliser, aussi souvent que possible, une marque unique. Elle permet d'associer une véritable identité visuelle à l'expertise proposée.

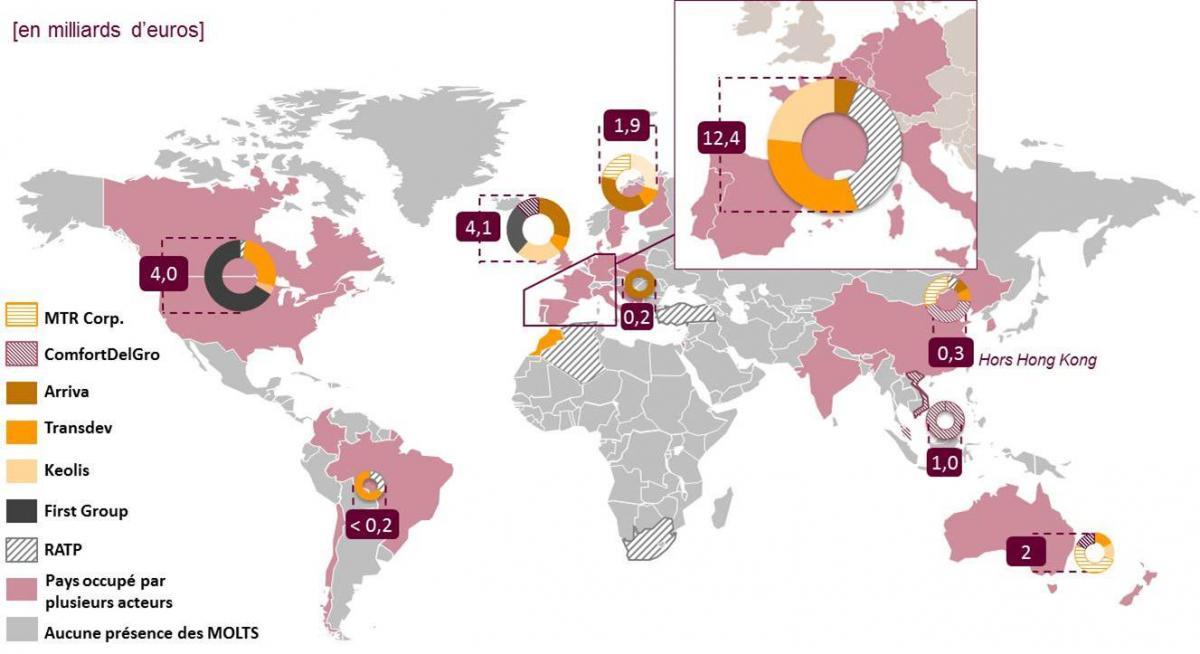

Parmi les principaux MOLTS, sept sortent du lot et surclassent leurs concurrents tant sur le nombre de réseaux opérés, que sur leur chiffre d'affaires : Transdev, Keolis, First Group RATP, Arriva, ComfortDelGro, et MRT Corporation. A elles sept, elles cumulent plus de 30 milliards de chiffres d'affaires dans le monde et couvrent plus d'une trentaine de pays.

Répartition du chiffre d'affaires des MOLTS

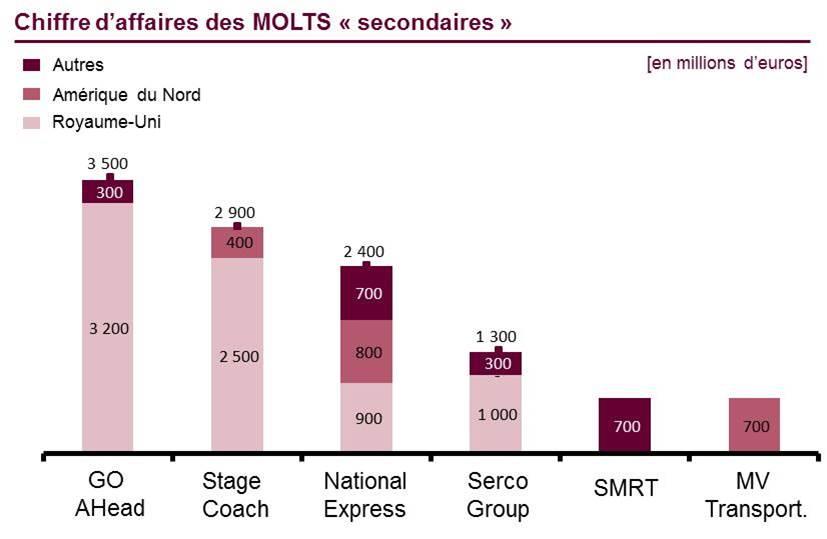

D'autres sociétés, réalisant un chiffre d'affaire plus modeste, interviennent dans plusieurs pays et peuvent être considérés comme des acteurs majeurs du transport public mondial.

Trois d'entre-elles, National Express, Stage Coach et GO-Ahead sont des compagnies britanniques, historiquement spécialisées dans le transport interurbain en autocar. Ces sociétés se sont depuis développées sur le rail, le métro, le tramway ainsi que sur l'autobus. (Par exemple le tramway de Sheffield est opéré par Stage Coach et celui de Birmingham par National Express). Elles interviennent également sur des marchés spécialisés comme les transports scolaires, le transport sanitaire, les navettes pour aéroport,... Leur chiffre d'affaires est essentiellement dû aux transports interurbains.

SMRT est le deuxième opérateur de Singapour avec un chiffre d'affaires de 3,5 milliards d'euros en 2014 (dont près de 50 % provient de la gestion du train urbain de Singapour). Son expertise a donné lieu à des missions de conseil au travers de toute l'Asie du sud : Chine, Inde, Vietnam, Thaïlande, Corée du Sud, Taïwan, Philippines ; ainsi qu'au Brésil et au Moyen-Orient.

Serco Group est, lui, un important groupe industriel de 5,1 milliards de chiffre d'affaires. Il intervient dans le transport public, la défense, la science, la santé et la justice. Parmi ces activités, le groupe réalise près de 1,3 milliard d'euros de chiffre d'affaires dans le transport public. Il intervient sur les métros de Dubai et de Mekkah (en Arabie Saoudite). Il gère également plusieurs trains régionaux en Australie.

MV Transportation est une société américaine en développement. Elle vient de dépasser le milliard de dollars de chiffre d'affaires et vise désormais les marchés du Moyen-Orient (Qatar et Arabie Saoudite).

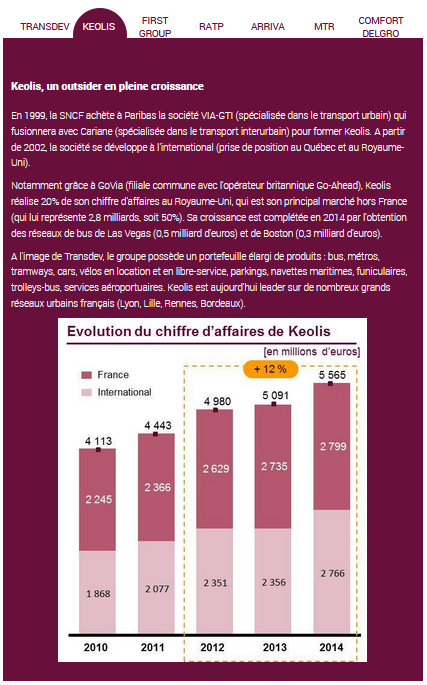

L'analyse effectuée montre que la France et le Royaume-Uni rassemblent la quasi-totalité des sièges sociaux des principaux MOLTS. Les marchés du transport public dans ces pays ont ainsi permis aux sociétés locales de se développer, avant toute chose, sur leur marché domestique. En permettant à des sociétés comme Transdev ou Keolis de gérer plusieurs réseaux en délégation de service public, l'écosystème français fut adéquate pour les faire grandir suffisamment et créer une véritable expertise pouvant être vendue à l'international.

Autre exemple, le réseau de bus britannique s'est brutalement ouvert à la concurrence suite à privatisation du monopole national de British Bus. Un bon nombre d'opérateurs locaux ont vu le jour, puis se sont rassemblés pour former des sociétés plus importantes.

A contrario, l'organisation de l'Allemagne en « Stadtwerke », avec une organisation des services publics par ville et par la ville, permet moins aux opérateurs allemands de se développer suffisamment pour prétendre à une extension internationale.

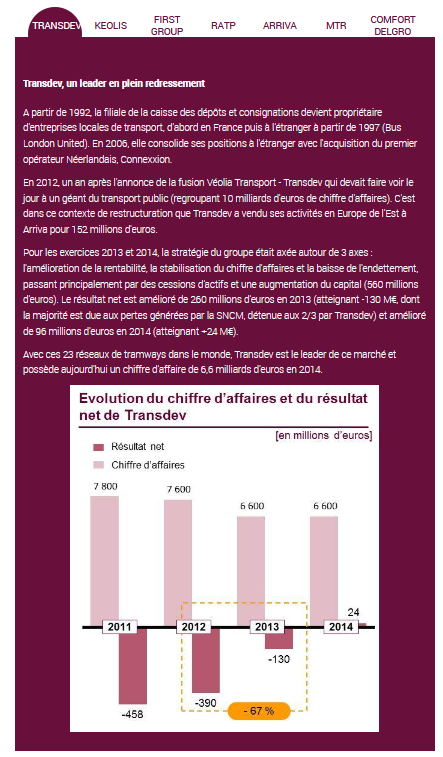

La plupart des MOLTS ont pour actionnaires majoritaires des grands groupes de l'industrie du transport (SNCF avec Keolis, Deutsch Bann avec Arriva) ou des institutions publiques (la Caisse des Dépôts et des Consignations avec Transdev) : ces prises de position assurent une garantie financière suffisante pour l'expansion de l'opérateur.

Les stratégies employées par les MOLTS peuvent être classées selon deux axes : la maturité du marché visé et le mode de transport souhaité.

Sur les marchés matures, comme le Royaume-Uni et les pays scandinaves, les différents positionnements des opérateurs se rejoignent sous les caractéristiques suivantes :

Côté réseaux de bus, la capitalisation des « petites » sociétés opératrices locales est suffisamment basse pour faciliter des opérations d'acquisition. C'est le cas d'Arriva, qui a successivement racheté des sociétés opératrices de réseaux de Bus en Allemagne, au Danemark et en Pologne. Transdev a suivi la même stratégie avec des opérateurs en Suède, en Australie et en Autriche. Ces acquisitions permettent de consolider petit à petit la présence de l'acteur sur le marché.

Transdev a également utilisé cette stratégie de rachat sur le marché nord-américain des transports spécialisés : navettes d'aéroport et transport à la demande.

Deux types de partenariat se démarquent :

Le marché du transport public aux Etats-Unis est chiffré à 50 milliards d'euros. Cependant uniquement près de 7 milliards d'euros sont aujourd'hui rattachés aux MOLTS présentées ci-dessus. En 2010, 7 088 organisations ont opérés des activités de transport dans le pays et 80% des opérateurs publics utilisent des fonds fédéraux. Actuellement, 40 villes américaines prévoient soit un métro, soit un tramway. Ce sont autant d'opportunités pour les MOLTS de s'implanter un peu plus sur le pays via le modèle du PPOP (Public-Private Operating Partnership), équivalent aux PPP en France (Partenariat Public Privé) en termes de responsabilité.

Le marché asiatique du transport urbain est, lui, estimé à plusieurs centaines de milliards d'euros. La Chine, comprenant plus de 170 villes de plus de 3 millions d'habitants, structure actuellement sa politique de transports publics et a validé de nombreux projets de construction (37 réseaux de métros et 72 réseaux de tramways). Elle fait également évoluer la législation qui était un frein aux investissements étrangers. A l'image du tramway de Shenyang,géré par une société d'exploitation détenue à 51% par la municipalité et à 49% par la coentreprise RATP Dev / Transdev), le modèle de développement est axé sur le partenariat entre les acteurs locaux (privés ou publics) et des industriels expérimentés. Afin d'insister sur le facteur « expertise », les deux français RATP Dev et Transdev ont créé une joint-venture dédiée aux marchés asiatiques (présente à Mumbaïet à Séoul).

Le marché sud-américain est, lui, bien différent. Les interventions d'opérateurs privés sont quasi inexistantes et jamais sans le soutien d'un opérateur local (Ex : RATP Dev qui a rejoint le consortium qui gère la ligne 4 du métro de Sao Paulo). Du fait du faible investissement nécessaire, le bus s'est rapidement imposé comme le transport de référence et entraîne des complications dans de nombreuses métropoles (congestion, pollution,...). Ainsi, au Brésil, en 2013 près de 19 milliards d'euros ont été débloqués pour l'amélioration des transports publics et notamment pour le développement du rail (Train, métro, tramway).

En Russie, les quelques compagnies privées de transport public interviennent sur des réseaux de mini-bus. Le cadre juridique des opérateurs privés et publics est différent et impulsé par la volonté du gouvernement de maintenir une politique de réduction tarifaire (près de 50% des passagers urbains voyagent avec des tarifs réduits). La qualité des transports est nettement remise en cause, et n'est pas aidée par la diminution des subventions de la part de l'Etat. A noter que les plans de transport sont en pleine reconstruction. L'actuelle organisation rendait les financements de matériel roulant trop complexes (financement des compagnies par les villes, qui elles-mêmes attendent un financement annuel des régions ou des programmes fédéraux). Ce changement associé à un manque d'investissement pourtant nécessaire au renouvellement de la flotte (l'âge moyen des bus citadins est aujourd'hui entre 6 et 10 ans) ouvrent les portes aux MOLTS pour se positionner dans les années à venir.

Le marché du transport public urbain est nettement dominé par sept acteurs, principalement anglo-saxons et français, issus de grands groupes industriels. Le développement des acteurs français s'explique notamment par l'utilisation des contrats de délégation de service publique (DSP), propre au modèle français.

Malgré une présence géographique élargie, le chiffre d'affaires des MOLTS combiné est inférieur à 25 milliards d'euros et principalement concentré sur le marché européen. Sur ce marché concurrentiel, les stratégies mise en place s'appuient sur un haut niveau de service et une recherche de l'innovation.

Les marchés nord-américain et asiatique représentent, quant à eux, plusieurs centaines de milliards d'euros. De plus en plus de villes ouvrent leur politique de transport public à des entreprises privées étrangères, notamment par le biais de partenariats avec des acteurs locaux. Ils seront les deux principaux marchés incontournables pour le développement des MOLTS dans les années à venir.

(1) Asian Transport Studies, Volume 1, Issue 3 (2011), 234-249

(2) Review of the Urban Transport Sector in the Russian Federation (2013)

(3) Public Transportation Fact Book - APTA (2013)

(4) Demand for Public Transport in Germany and the USA (2012)

(5) Etats financiers 2013 et 2014 des sociétés cités

(6) MobiliCités.com