Observatoire de la mobilité aérienne urbaine (UAM…

Avec une réduction par 2 des coûts de fabrication à chaque doublement de la production mondiale, la courbe d’apprentissage de la filière solaire photovoltaïque oriente les stratégies de nos firmes nationales. Additionné à une demande asiatique croissante, ces firmes se lancent à la conquête de l'Est

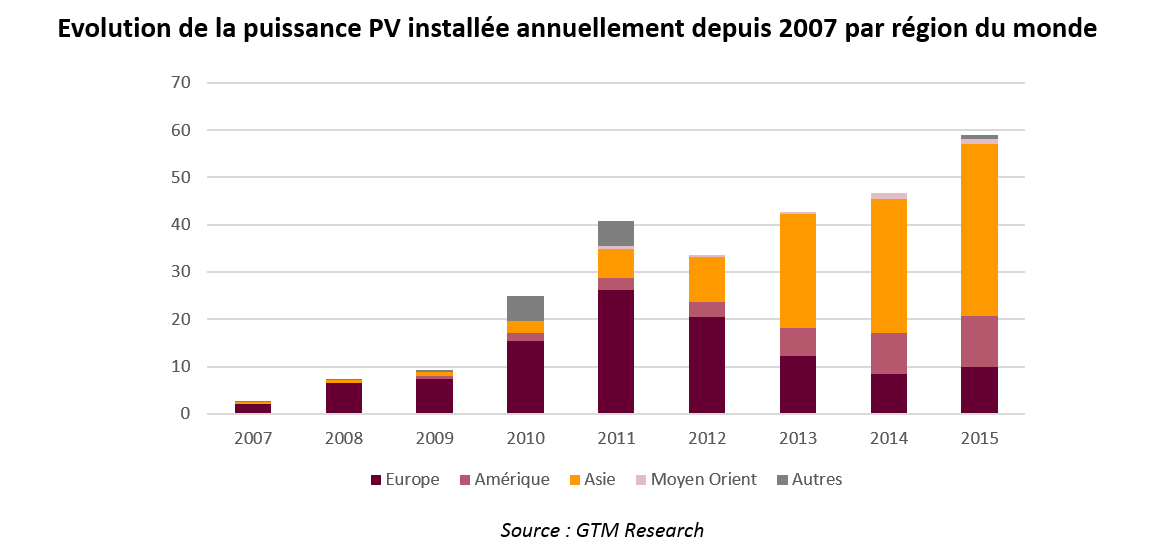

D’après une étude de GTM Research, la puissance PV (photovoltaïque) installée chaque année est en augmentation continue depuis le début de la maîtrise technologique dans les années 1990. Depuis le début des années 2010, cette croissance s’est même accrue : 78 GW ont été installés dans le monde en 2017 contre 16 GW en 2010. Si on analyse cette croissance géographiquement, on se rend rapidement compte qu’elle est largement impulsée par les marchés asiatiques : 67% de la puissance installée en 2016 provient de l’Asie (Chine, Japon, Inde, Thaïlande, Malaisie, Philippines).

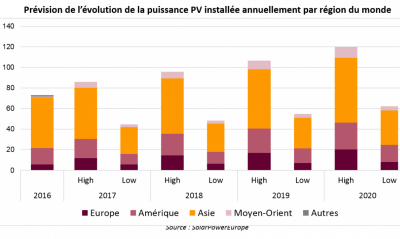

Les modèles prévisionnels annoncent que cette forte demande du marché photovoltaïque asiatique est amenée à perdurer : selon le rapport de SolarPowerEurope, la capacité installée annuellement pourrait croitre encore de 27% d’ici à 2020, atteignant 63 GW par an (soit 50% de la puissance additionnelle mondiale). En Europe, la demande est également prévue à la hausse grâce aux politiques incitatives mais elle stagnera aux alentours de 20 GW par an pour le scénario le plus favorable.

Les facteurs à l’origine de cette croissance sont multiples. On notera le fort essor démographique (5 % d’augmentation d’ici à 2020), l’important développement économique et de nombreuses politiques en faveurs des énergies renouvelables. En effet, certains pays asiatiques, la Chine et le Japon en tête, ont effectué un virage décisif en matière de politique énergétique. La Chine avait longtemps laissé de côté les questions écologiques pour se concentrer sur le soutien de sa croissance éclair. Pour des raisons sanitaires, la Chine compte désormais investir davantage dans les énergies vertes. Les autres pays du Sud-Est asiatique ont également initié des mécanismes incitatifs en faveur des énergies renouvelables, dont le soutien à l’énergie solaire photovoltaïque.

A noter que ces actions incitatives ne sont pas impulsées uniquement par des préoccupations environnementales. La Chine cherche avant tout à diversifier son parc de production pour réduire ses risques technologiques. Le Japon a peu de moyens d’être autonome énergétiquement si ce n’est en développant les énergies renouvelables. Quelles que soient les raisons motivant ces actions, elles ont un réel impact sur la dynamique du marché PV dans la région.

Dans ce contexte favorable, un écosystème d’entreprises s’est développé sur le marché du photovoltaïque. La Chine s’y démarque très largement. Elle possède la plus grosse part du marché mondiale : Les entreprises chinoises ont mis en place 31,2% de la puissance PV installée dans le monde).

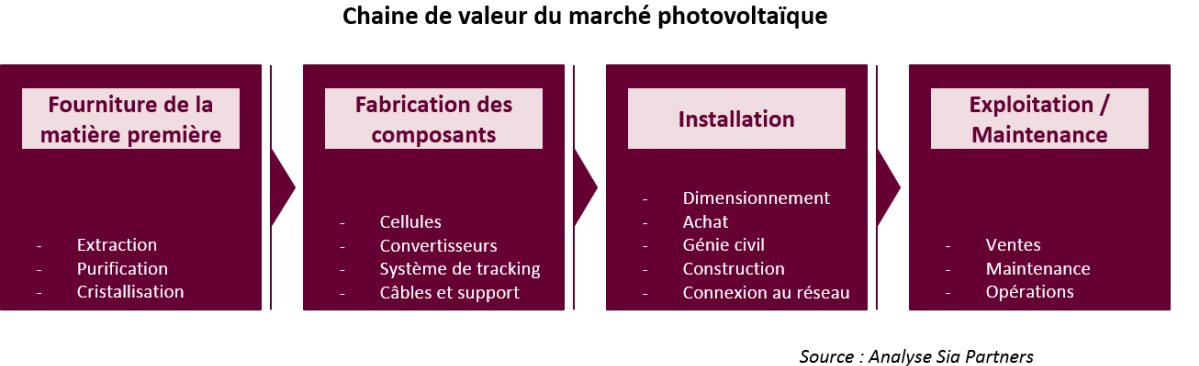

Sur le marché mondial, la fourniture de poly-silicium à l’origine des cellules photovoltaïques est relativement dispersée géographiquement : les 10 entreprises les plus importantes (en chiffre d’affaire) sont issues de sept pays différents. Cependant, ce marché est fortement fermé à cause d’une haute barrière technologique à l’entrée.

Le marché de la fabrication des composants est, quant à lui, quasi-exclusivement chinois : dans le top 10 des entreprises, 9 sont chinoises. La barrière à l’entrée est d’autant plus haute : le savoir-faire technologique est difficilement exportable.

Quant au marché de l’assemblage et de l’installation, une analyse des comportements individuels est nécessaire car ce sont les entreprises qui seront directement en contact avec les contracteurs locaux. Or, bien que ce marché soit également dominé par la Chine (7 entreprises chinoises dans le top 10), les projets qui ont émergés ces dernières années en Asie n’ont fait intervenir que peu d’entreprises de l’Empire du Milieu (sauf projets sur le sol chinois). Un schéma qui apparait régulièrement correspond à une entreprise locale en partenariat avec des firmes internationales : Helios Solar Energy (USA), Conergy (Allemagne), Fonroche (France)… En effet, dans le sud de l’Asie, le marché PV est en émergence et les entreprises locales cherchent à développer des transferts de connaissances. Dans ce contexte, les entreprises internationales sont recherchées pour leur expertise.

Enfin, le marché de l’exploitation est très lié au marché de l’installation. En effet, dans la majorité des cas, les centrales solaires sont soit exploitées par une entreprise locale s’il existe cette expertise soit par l’installateur lui-même.

Dans cette typologie de segmentation du marché, il parait clair que les entreprises françaises n’ont pas de place à tous les échelons. Cependant, le marché de l’assemblage et de l’installation est peu mature en Asie du Sud où la demande est forte. Les entreprises françaises devront jouer de leurs atouts pour parvenir à percer sur ce marché qui reste encore relativement ouvert.

Sur le marché la production de lingot de silicium, le seul acteur français est Emix. Cette entreprise a misé sur la différenciation technologique en brevetant une technique unique au monde : procédé de fusion du cristallin en tirage continu. Malheureusement, le marché ne semble pas réceptif et Emix peine à se développer. Il est donc difficile d’envisager qu’elle puisse réellement profiter de la croissance de la demande asiatique face à des entreprises chinoises qui ont le vent en poupe. Contrairement à Emix, celles-ci misent davantage sur une différenciation par les prix et le marché semble y être sensible.

Pionnier de la fabrication de cellules photovoltaïques, Photowatt est longtemps resté un des leaders mondiaux. L’entreprise a cependant été terrassée par l’arrivée sur le marché des entreprises chinoises dont les coûts de fabrication ne pouvaient pas être approchés. Elle est aujourd’hui en cours de liquidation.

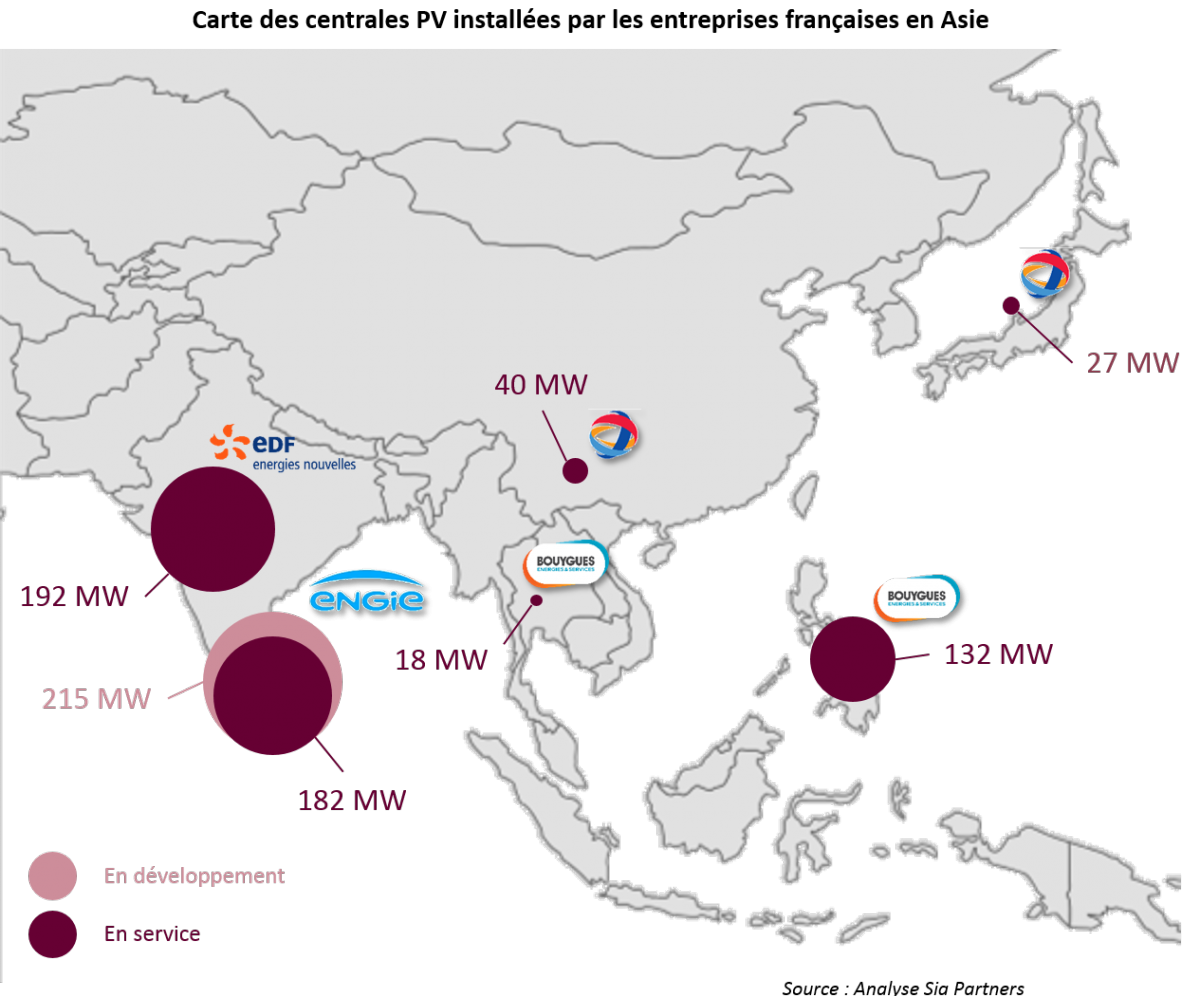

Le marché de l’installation de centrale redore l’image de la France avec des poids lourds sur la scène internationale entre autres Engie avec Solaire Direct, Total avec Sunpower, Bougyues Energies Services et EDF EN. Ces entreprises ont déjà effectué des projets en Asie et compte bien s’y développer. Engie et EDF EN ont déjà des projets en développement en Inde.

Sur ce marché, la France a de sérieux atouts en proposant les centrales solaires avec les meilleurs rendements mondiaux. Cette qualité pourrait s’avérer être un atout décisif pour la signature de contrats dans les futures années. Les avancées technologiques sont notamment permises par un écosystème de recherche avec l’INES (Institut National de l’Energie Solaire), IRDEP (Institut de recherche et développement sur l’énergie photovoltaïque) et l’IPVF (Institut Photovoltaïque d’Ile-de-France). Le gouvernement français participe également à développer la filière en soutenant financièrement des projets de recherches, notamment via des appels à projets de l’ADEME. Cet organisme a notamment lancé des appels à Manifestation d’Intérêt « Solaire » et « Photovoltaïque » dans le cadre des Investissements d’Avenir. Elle finance aujourd’hui une quinzaine de projets d’innovation technologique en phase préindustrielle. La France mise donc sur des marchés de niche caractérisés par leur appétence à la qualité des produits et aux rendements importants.

Si ces programmes visent à développer la filière sur le long terme, les entreprises françaises peuvent d’ores et déjà compter sur leur savoir-faire et leurs retours d’expérience en termes de solutions clé en main qui peuvent s’avérer intéressantes pour des pays peu matures dans le domaine. Les acteurs qui se sont lancés sur le marché asiatique peuvent s’appuyer sur une expérience conséquente en termes de gestion de projets énergétiques. Les similitudes entre les projets d’installation de centrales solaire et de centrales à gaz ou à fioul sont des arguments forts pour Engie ou Total. Par ailleurs, ces entreprises ont acquis des compétences en matière d’énergies renouvelables, grâce à des projets en France et à l’international, qu’elles pourront vendre aux états asiatiques.

Les opportunités sont grandes pour la croissance des firmes nationales mais il ne faut pas occulter des risques bien présents. En effet, la concurrence est forte sur le marché de l’installation de centrales photovoltaïques. Les entreprises internationales ont également des atouts certains. En misant tout sur la qualité de leurs produits, les entreprises françaises risquent d’être devancées par des entreprises plus compétitives au niveau des prix de commercialisation. Ce risque peut être important en Asie du Sud Est où les gouvernements ont des difficultés en termes de solvabilité. Ils préfèreront peut-être miser sur une moindre qualité pour réduire les budgets. Enfin, il ne faut pas oublier que certains pays de l’Asie du Sud, la Birmanie, la Thaïlande et les Philippines notamment, présentent des risques politiques importants. L’instabilité qui règne dans ces pays pourrait mettre à mal des projets ou bien en allonger les délais de mise en place et donc des coûts.