Observatoire international des e-fuels, édition…

L'Autorité Bancaire Européenne a publié en septembre 2016 ses orientations finales relatives à la définition du défaut.

L’objectif du régulateur est d’harmoniser la définition du défaut parmi les institutions financières en Europe, dont l’hétérogénéité jusqu’à présent a entrainé des différences importantes en matière d’exigences en capital notamment.

Cette question peut tout d’abord sembler absurde pour les non-initiés aux modèles de notation interne bâlois, le défaut étant une condition avérée et arrêtée. Pourtant, depuis 2006, date à laquelle la définition du défaut est entrée dans la régulation prudentielle CRD[1], les approches pour le déterminer varient en fonction de l’institution financière et de la loi locale.

Les régulateurs européens et notamment l’EBA ont détecté que ces différentes approches ne permettaient pas d’avoir une appréciation objective du défaut et se traduisaient par des écarts importants sur les paramètres de risques et les exigences en capital des groupes bancaires, en limitant ainsi la comparaison.

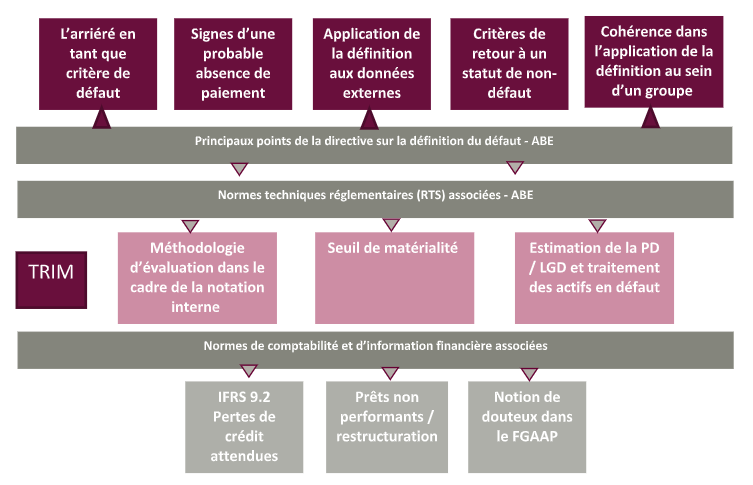

L’EBA décide donc d’imposer une définition harmonisée du défaut et publie en septembre 2016 ses orientations finales sur le sujet, conformément à l’article 178 du CRR[2].

Ce dernier établit en effet déjà certaines consignes pour l’application du défaut de façon homogène au sein des établissements européens :

Néanmoins, ces éléments manquaient d’orientations claires, empêchant une application cohérente au sein de l’Union Européenne.

Dans le cadre de la revue des approches internes, l’EBA publie également des orientations et des standards techniques (« RTS ») en lien avec la nouvelle définition du défaut concernant le seuil de matérialité applicable aux arriérés sur les obligations de crédit. Ces lignes directrices doivent être considérées en prenant également en compte les normes comptables en vigueur.

Les établissements qui appliquent des modèles internes doivent désormais évoluer et ajuster si nécessaire leurs systèmes de notation interne de façon à ce qu’ils reflètent les conditions imposées par cette nouvelle définition.

Les établissements doivent consigner leur politique de définition du défaut en :

Les établissements concernés devront ainsi mener les actions et chantiers suivants :

Tous ces travaux méthodologiques doivent être accompagnés d’une étude de la consistance de la définition pour l’ensemble du groupe et une mise en place des politiques internes conformes à ces nouvelles règles, notamment :

Enfin, les établissements doivent se doter de processus permettant d’obtenir les informations nécessaires à la détection rapide des défauts et de remonter ces informations aux personnes concernées. Cela implique de :

Les orientations de l’EBA s’appliqueront à partir du 1er Janvier 2021, les établissements devront donc avoir intégré les exigences dans leurs procédures internes et systèmes informatiques.

De lourds chantiers de refonte vont de facto se voir imposés aux banques et exiger un effort conséquent de mise en conformité.

[1] Capital Requirements Directive

[2] Capital Requirements Regulation