Observatoire de la mobilité aérienne urbaine (UAM…

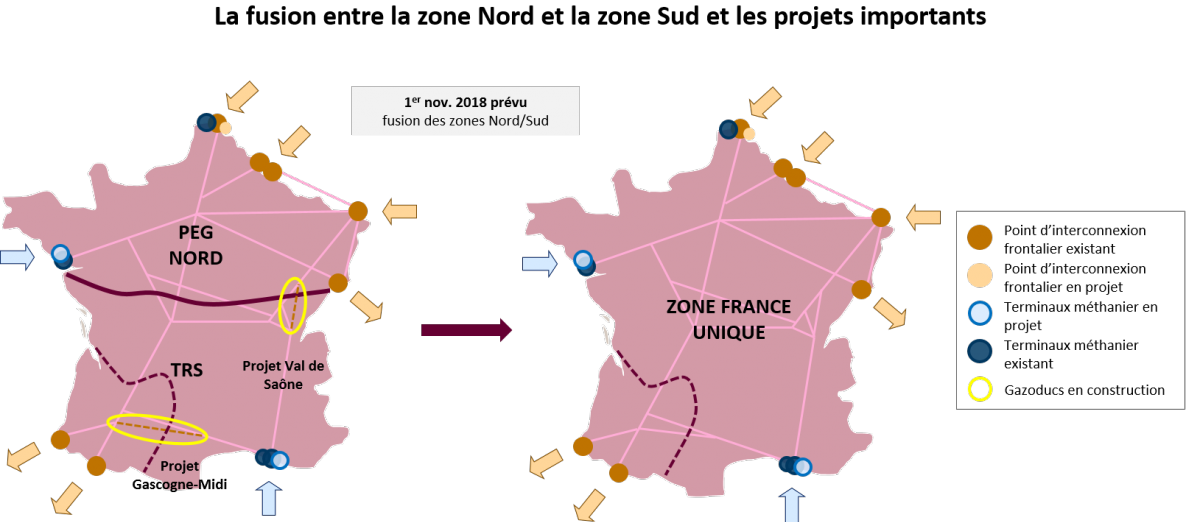

Porté par GRTgaz, le programme « Val de Saône », lancé en 2012, consiste en la construction d’un gazoduc de près de 200km de long reliant Etrez (Ain) et Voisines (Haute-Marne). Une fois terminé, en automne 2018, il devrait permettre de renforcer la liaison entre les zones d’équilibrage Nord et Sud.

Porté par GRTgaz, premier opérateur du réseau de transport de gaz en France, le programme « Val de Saône », lancé en 2012, consiste en la construction d’un gazoduc de près de 200 kilomètres de long reliant Etrez (Ain) et Voisines (Haute-Marne). Une fois terminé, en automne 2018, il devrait permettre de renforcer la liaison entre les zones d’équilibrage Nord et Sud qui font régulièrement l’objet de congestions en période hivernale.

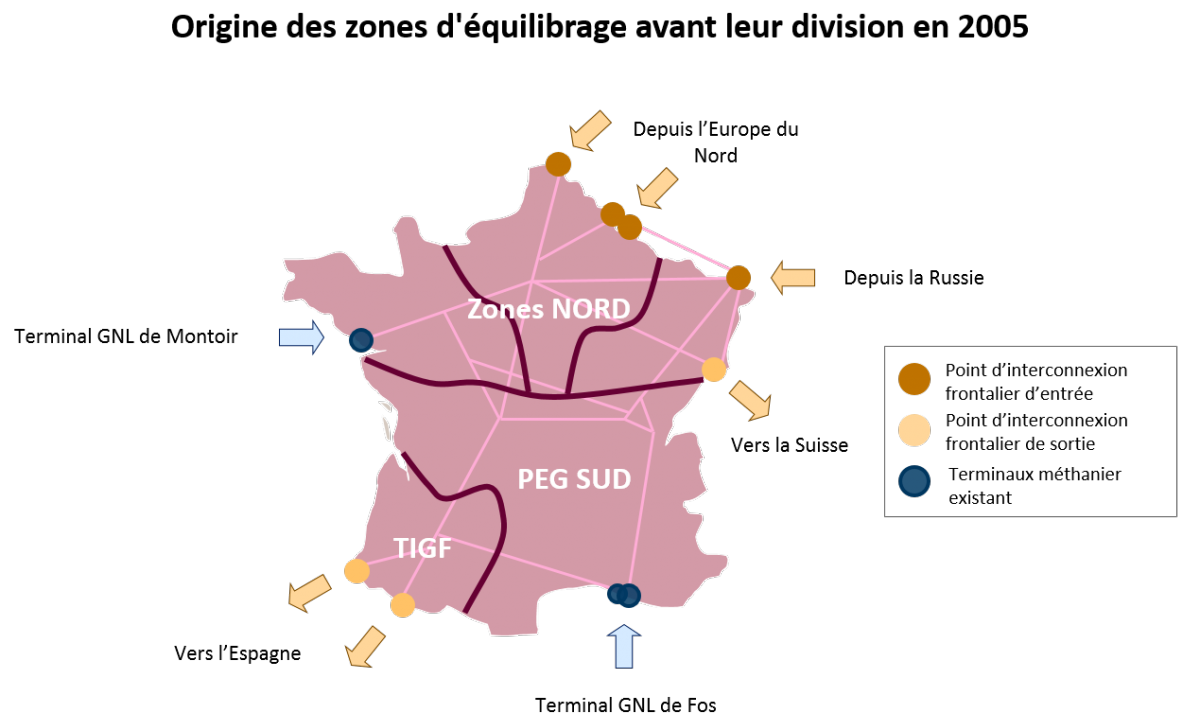

En effet, en France, le réseau de transport de gaz est séparé en deux zones d’équilibrage ce qui conduit les différents acteurs de ce marché à réaliser leurs transactions à travers le point d’échange de la zone concernée. Ces points d’échange de gaz (PEG) servent à gérer contractuellement, toutes les entrées et sorties de ce réseau. Les expéditeurs (utilisateurs du réseau de transport) d’une zone doivent de ce fait s’approvisionner auprès du PEG correspondant. Ils achètent des volumes de gaz qu’ils demandent à faire transiter sur le réseau rémunérant alors les deux gestionnaires du réseau de transport gazier français, GRTgaz et Téréga (ex-TIGF) qui gèrent l’acheminement des capacités. Les échanges au niveau du PEG permettent de réaliser les équilibrages des bilans journaliers de la zone, c’est-à-dire assurer l’égalité entre l’injection et le soutirage de gaz sur tout le réseau de transport au pas de temps journalier.

Jusqu’en 2005, le marché du gaz en France était monopolisé par Gaz de France (GDF) intégré sur la totalité de la chaine de valeur gazière allant des activités amont de production, exploration à la fourniture du gaz naturel aux clients finaux en passant par les activités de transport et distribution. La naissance de GRTgaz, issue de la séparation de ces activités avec un statut de gestionnaire indépendant du réseau de transport de gaz naturel au même titre que Téréga, a été la réponse de la CRE au troisième paquet énergétique ouvrant les activités de fourniture à la concurrence dans l’Union européenne.

Initialement, afin de garantir une ouverture progressive du marché du gaz naturel, cinq zones d’équilibrage ont été créées. Ces zones ont été identifiées en fonction des points d’entrées et de sorties du gaz : deux zones pour les terminaux méthaniers, une pour le point d’entrée terrestre du gaz provenant de l’Europe du Nord, une pour le gaz russe et la dernière pour le point de sortie vers l’Espagne. A chaque zone d’équilibrage, était attachée un marché de gros d’échange de gaz naturel avec un prix unique entre les zones.

La fusion de ces zones, ouvertes à la totalité des expéditeurs, s‘est faite progressivement, de façon assez similaire à d’autres pays européens, notamment les fusions inter-régionales en Allemagne ou des zones luxembourgeoise et belges (appelée Zeebrugge) :

Si le spread entre les prix du gaz au PEG Nord et TRS était négligeable, 1,4Mds € d’économies auraient pu être réalisés sur l’achat du gaz sur les places boursières[i]. De plus, ce spread augmente durant les pics de consommation, en hiver. La fusion pourrait donc amener une baisse des prix du gaz au sud grâce à une plus grande fluidité de l’acheminement entre le nord et le sud.

La fusion entre la Trading Region South (TRS, anciennement appelée PEG Sud) et le PEG Nord présente des belles potentialités pour le marché français de l’énergie. L’harmonisation des procédures et des prix du marché fluidifiera les échanges permettant aux expéditeurs de réaliser des économies et de les répercuter dans leurs offres de fourniture.

La fusion des zones PEG Sud et TIGF en 2015 a considérablement réduit l’écart des prix avec la zone Nord qui résultait d’un marché plus fragmenté. Les volumes échangés aux PEG sont passés de 4 Mds de mètres cubes par an en 2005 à 94 Mds en 2016[ii] facilitant les transactions et stabilisant davantage le marché grâce à une réduction des risques de spéculation et un amortissement des pics de consommation hivernaux.

Néanmoins, un risque double subsiste suite à la fusion des zones : les prix pour la zone Nord risquent d’augmenter et, les capacités de transport Nord-Sud étant insuffisantes actuellement, la congestion du réseau ne permettrait pas au système d’équilibrer le bilan journalier avec un risque de ne pas livrer les expéditeurs au Sud.

Le facteur principal à l’origine du spread entre les prix de la zone Nord et la zone Sud est la saturation de l’approvisionnement en gaz au Nord. En effet, le réseau de la zone Sud est relié aux zones d’approvisionnement avec un seul point d’entrée (terminal méthanier de Fos) contre six pour la partie Nord, nécessitant un approvisionnement depuis la zone Nord vers la zone Sud.

La liaison Nord-Sud est pourtant saturée avec un taux d’utilisation moyen d’environ 91% sur l’année 2017 et dépassant les 99% plus d’un tiers du temps. Le réseau peine donc à assurer l’acheminement du gaz naturel pendant les pics hivernaux, comme cela a été le cas en 2017 où les manques d’approvisionnement en GNL conjugués aux températures les plus basses depuis des décennies ont provoqué une hausse des prix sans précédent. Les prix Day-Ahead du gaz ont dépassé les 42 €/MWh en janvier 2017 (contre 23,5€/MWH en moyenne sur le trimestre) et le spread a atteint les 20€ entre les deux zones[iii].

Pour éviter que les congestions de la zone Sud engendrent une hausse les prix de la zone France unique, des investissements sont nécessaires. Avec la fusion à venir, la CRE a retenu en 2014 deux projets d’investissement ayant pour objectif de renforcer le réseau et préparer la fusion des zones d’échange (soit en novembre 2018). Le projet Val de Saône est le plus ambitieux des deux. Avec un investissement total de plus de 700 M€[iv], il a pour objectif de relier le val de Saône à la zone Nord. Il comprend la construction d’un gazoduc de 190 km de longueur reliant Etrez (Ain) et Voisines (Haute-Marne) avec un flux d’environ 330 GWh/j doublant ainsi la capacité d’échange de la liaison Nord-Sud[v]. Le second chantier, Gascogne-Midi porté par Téréga devrait permettre de relier le quart Sud-Ouest ainsi que l’Espagne au port de Fos-sur-Mer via la construction d’environ 62 km de canalisations[vi].

Ces projets, accompagnés de l’évolution des mécanismes contractuels proposés par GRTgaz et Téréga et validés par la CRE, permettront une satisfaction des besoins en gaz dans la zone Sud sans risque de congestion fluidifiant les échanges de gaz entre les deux zones et stabilisant les prix liés aux pics de consommation hivernaux.

Le déploiement de la place de marché unique permettra, grâce à la suppression du spread Nord-Sud et à l’augmentation des flux gazier du Nord vers le Sud de plus de 42%, de construire un marché gazier français plus compétitif interconnecté aux principales places de marché européennes renforçant ainsi la fluidité et la sécurité d’approvisionnement en gaz naturel en France. Les expéditeurs pourront bénéficier d’une disponibilité augmentée du réseau, d’un accès renforcé aux stockages de la zone Sud et auront donc davantage de possibilités d’arbitrage concernant leur approvisionnement en gaz.

Partant de cette vision, l’Union européenne vise la mise en place d’un marché unifié[vii], plus compétitif et axé sur les consommateurs, garantissant une sécurité de l’approvisionnement ainsi qu’une solidarité entre les Etats membres[viii]. Une réussite de la fusion des PEG contribuerait ainsi au déploiement progressif d’un marché commun du gaz dans l’Union européenne.