Robotaxis : compte à rebours avant le lancement

Une technologie innovante pour une circularité renforcée et un marché en plein essor en Europe

La filière du recyclage chimique prend son essor en Europe soutenue par des technologies innovantes qui contribuent à améliorer la circularité des plastiques. Bien que le recyclage mécanique assure déjà la revalorisation d'une part significative des déchets plastiques, des limites apparaissent face à certains flux complexes tels que les plastiques mélangés.

De plus, une fois recyclé, les plastiques ne répondent pas systématiquement aux exigences de qualité et de conformité garantissant une circularité à 100%. Face à ce plafond technique, le recyclage chimique se présente comme une solution capable de dépasser ces contraintes, ouvrant la voie à une plus grande circularité des plastiques.

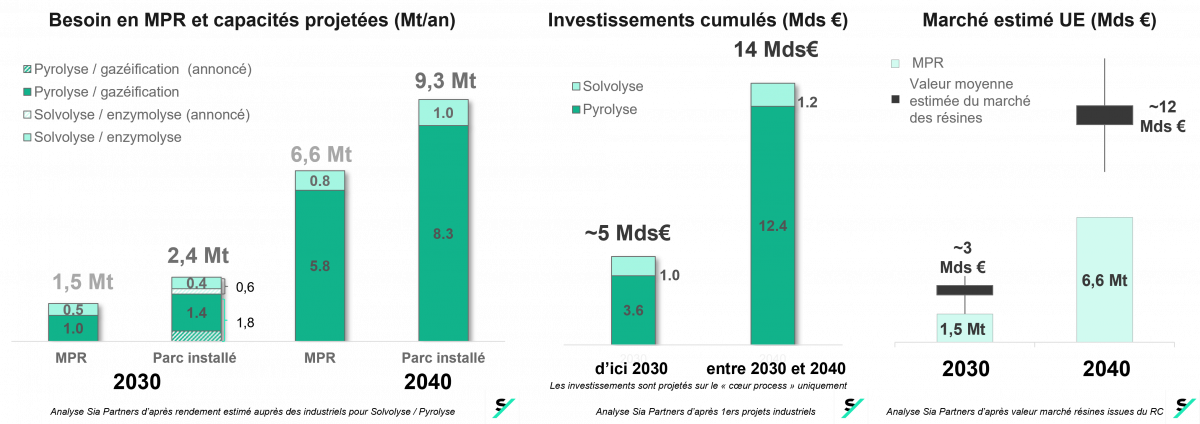

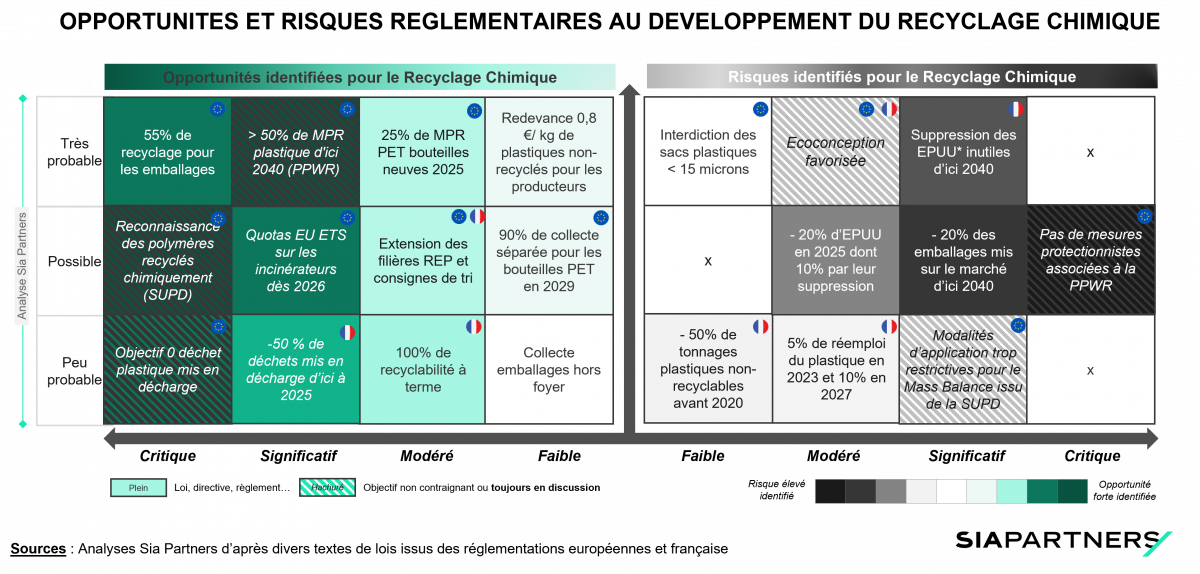

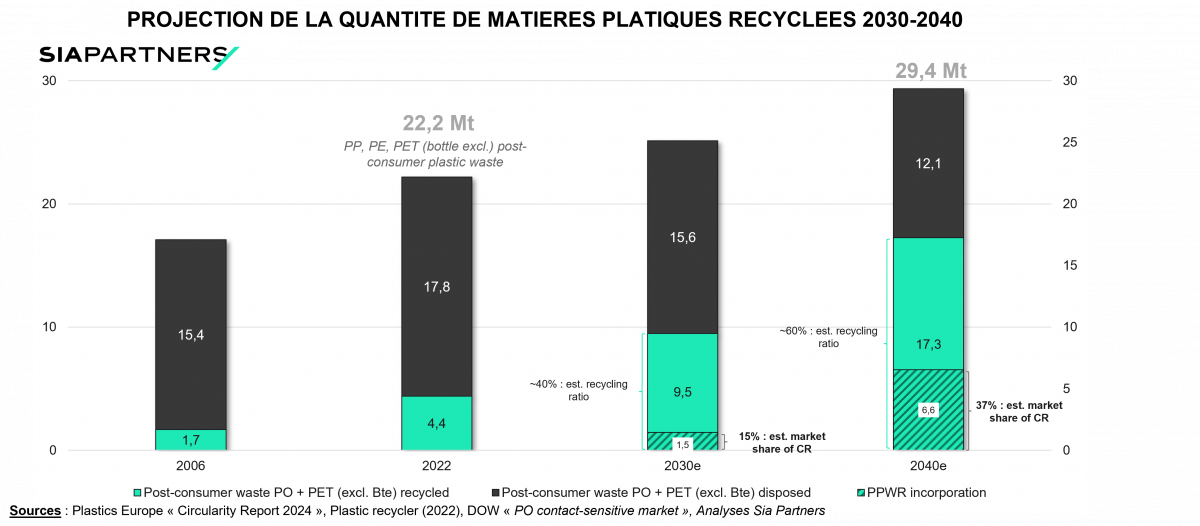

Voté en session plénière le 24 avril 2024 par le parlement européen, la nouvelle règlementation européenne « PPWR » (Packaging and Packaging Waste Regulation) pourrait servir de pivot au développement du recyclage chimique. En effet, cette nouvelle loi impactera la quantité de de matière plastique recyclé pour les nouveaux emballages. Sia Partners estime que jusqu'à 6,6 millions de tonnes de plastiques recyclés issus des procédés de recyclage chimique seraient nécessaires à la fabrication de nouveaux emballages en Europe d’ici 2040 en adressant quasi exclusivement les secteurs alimentaires, cosmétiques ou matériels médicaux.

Ces résines recyclées chimiquement représenteraient alors un marché compris entre 3 Mds€/an pour 2030 à plus de 12 Mds d'€ d’ici à 2040 pour l’ensemble des acteurs de la chaine de valeur.

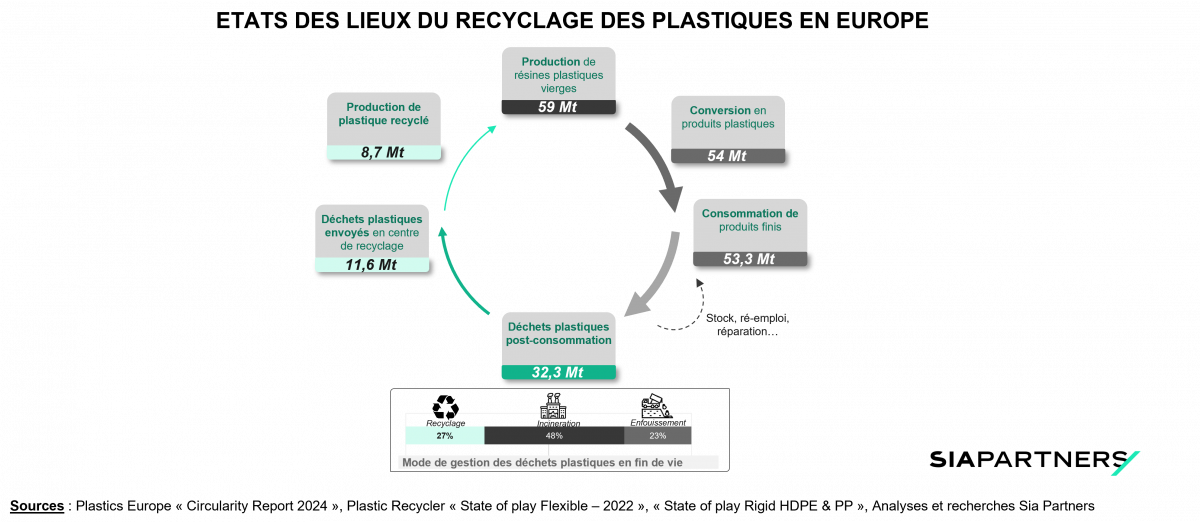

32 Mt de déchets plastiques « post-consommation » ont été produits en UE en 2022, dont seulement 8,7 Mt (27%) ont été orientés vers le recyclage. Le reste terminant en incinération 48% ou enfouissement (23%).

L'Europe a depuis une dizaine d'années pris au sérieux le sujet de la pollution plastique, en particulier celui des emballages plastiques à usage unique.

Une application très concrète de ces mécanismes réglementaires européen entre en vigueur dès 2025 avec l'incorporation d'au moins 25% de Matières Premières Recyclées (MPR) dans les nouvelles bouteilles en plastique PET (couramment utilisées pour les eaux minérales et soda) avec pour corollaire, l'obligation de collecter séparément ces dernières avec une efficacité d'au moins 77% d'ici à 2027 afin de favoriser leur circularité et d'éviter qu'elles ne finissent en incinération ou en enfouissement.

Autre réglementation clé pour le recyclage (qu’il soit mécanique ou chimique), depuis 2018, les pays membres de l'UE ont pour objectif de recycler au moins 55% des emballages d’ici 2030.

Enfin, la toute nouvelle réglementation PPWR qui entrera en vigueur à la fin de l’année – début 2025, imposera aux industriels metteurs sur le marché d’incorporer entre 50 et 65% de MPR d’ici à 2040 dans les nouveaux emballages. Cette dernière mesure est donc clé pour le recyclage chimique car une grande partie des déchets plastiques bien que recyclés n'entrent pas dans une logique 100% circulaire (de la bouteille à la bouteille par exemple).

Soit parce que les caractéristiques physico-chimiques du déchet plastique ne permettent pas de revenir aux propriétés du produit vierge, soit par peur d'un risque trop important de micropollution de ces résines recyclées au niveau de la santé humaine. Ainsi l’EFSA (agence européenne de l’environnement) ne délivre qu’au compte-goutte des autorisations de mises sur le marché de résines recyclées mécaniquement. Environ 9 Mt d'emballages dits "contact-sensitive" car en contact avec l’organisme (sur 22Mt d'emballages au total) sont concernées.

Le recyclage chimique, grâce à ses propriétés de régénération de la matière au niveau moléculaires (monomère ou polymère) permet ce retour en haut de la chaine du recyclage et d'assurer une circularité totale des plastiques malgré un rendement plus faible que le recyclage mécanique.

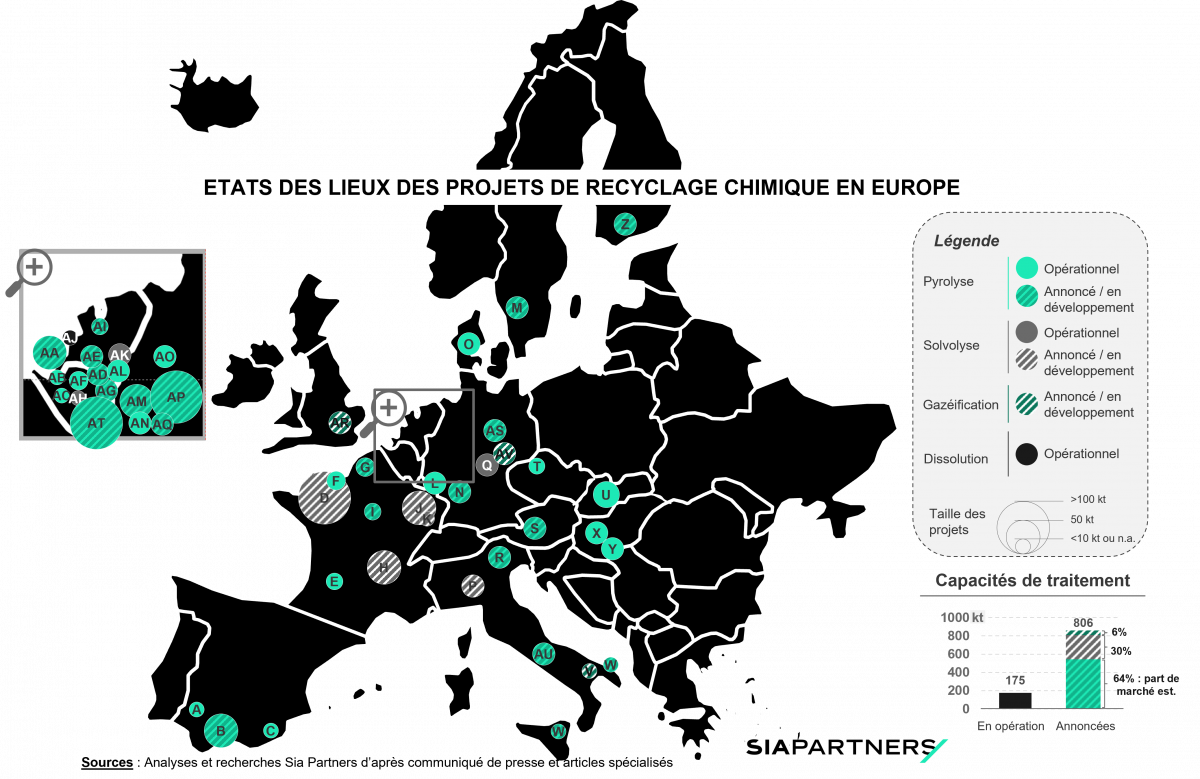

Plus de 51 projets, opérationnels ou annoncés, représentant une capacité de 800 kt/an, ont été recensés dans le cadre de l’étude. 62% d’entre eux sont à base de pyrolyse, conçue pour traiter les déchets de résines polyoléfines en mélange (PE, PP voire PS/PSE).

Malgré une hausse rapide entre 2018 et 2022, un ralentissement du nombre de nouveaux projets a été constaté depuis 2023, dû en grande partie au renforcement du niveau des risques financiers et réglementaires ainsi que de la concurrence des filières de valorisation énergétique (Combustibles Solides de Récupération et incinération) en particulier pendant la dernière crise énergétique (2022).

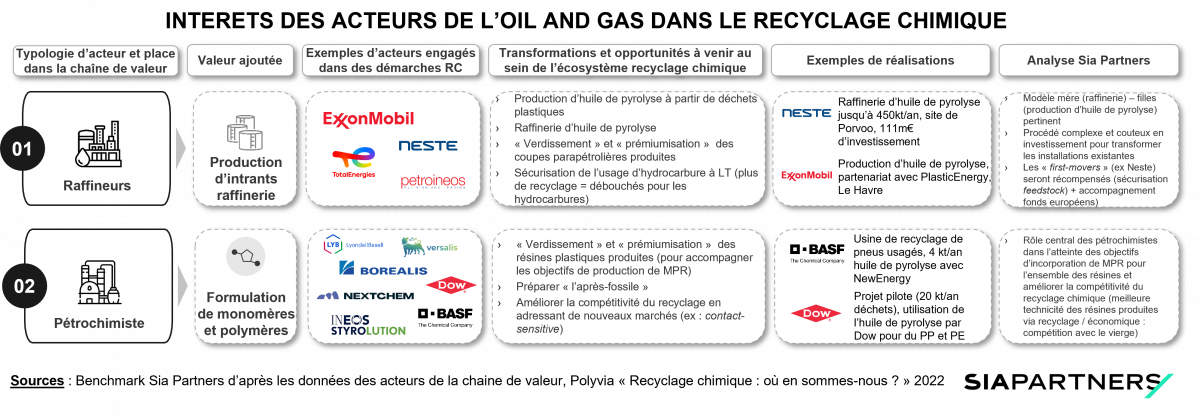

Parmi les acteurs engagés, les raffineurs et pétrochimistes démontrent un intérêt très marqué pour le recyclage chimique qui leur permettra de stimuler leur offre, tandis que les industriels metteurs sur le marché, sous pression réglementaire, multiplient les partenariats pour sécuriser des volumes et stimuler la demande de résines recyclées chimiquement.

À termes, le recyclage chimique adressera principalement les résines d'emballages Polyoléfines (PP, PE) et PET (hors bouteille) au contact alimentaire, cosmétique, produits ménagers ou dangereux comme les détergents… non recyclés mécaniquement aujourd'hui.

La quantité estimée projetée de Matières Premières Recyclées devrait être comprise entre 1,5 Mt et 6,6 Mt pour 2030 et 2040 respectivement.

Ainsi, le recyclage chimique pourrait atteindre entre 15 % et 40% de part de marché d'ici à 2040 par rapport au recyclage mécanique sur le segment des déchets post-consommateurs si l'on considère des débouchés équivalents pour le recyclage mécanique aujourd'hui.

L’investissement global cumulé pour la construction de ces sites (partie « core-process » uniquement) est estimé à au moins 5 Mds € d’ici à 2030 et à 14 Mds € d’ici à 2040.

En comparaison, sur l’année 2021, année forte du développement des capacités de recyclage mécanique, 1,75mds € ont été investis en Europe selon Plastics Recyclers Europe

Au prix actuel de ces résines, qui bénéficient d'un "premium" par rapport au plastique vierge et recyclé, cela représenterait un marché estimé à 3 Md€ en 2030 et d’environ 12 Mds d'€ en 2040.