La reconversion, parent pauvre des politiques d…

Il y a 15 ans, l’Agence Internationale de l’Energie annonçait le dépassement du pic de production de pétrole conventionnel. L’état des réserves, suscitait l’inquiétude à mesure que le prix du baril grimpait. Aujourd’hui, la conjecture a changé : les réserves commerciales sont au plus haut.

Aujourd’hui, le prix du baril Brent oscille autour des 50$ et les réserves commerciales de pétrole sont au plus haut dans les pays de l’OCDE. L’état de ces stocks est la manifestation de la surproduction mondiale de pétrole : il s’agit d’un facteur étroitement surveillé qui, à la fois, reflète et influence l’équilibre du marché.

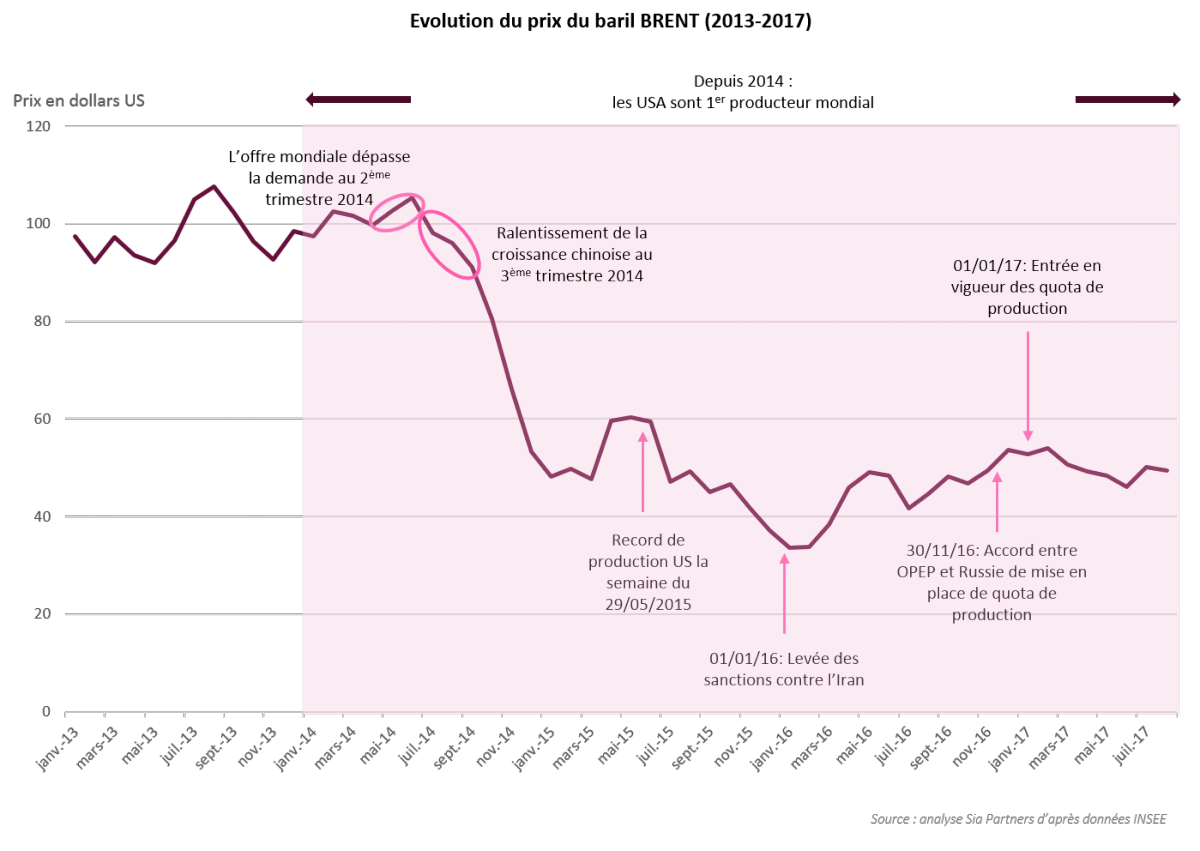

Depuis 2010, l’exploitation du pétrole de schiste s’est accélérée aux Etats-Unis. Cette activité a redynamisé le secteur américain et a propulsé le pays au rang de premier producteur mondial en 2014, devant l’Arabie Saoudite et la Russie. L’été de cette même année, près de 1900 puits étaient en activité aux Etats-Unis, pour produire au total environ 8500 barils par jour, soit 13% de la production mondiale, à un coût de production avoisinant les 60$ par baril.

Bénéficiant de coûts de production 10 fois plus faibles, et désireux de maintenir leurs parts de marché, les pays membres de l’OPEP[i] ont alors renforcé leur production pour inonder le marché. La surproduction associée à un ralentissement de la croissance, notamment chinoise, a conduit à une chute spectaculaire des prix jusqu’à 48$ en janvier 2015.

En 2015, les Etats-Unis comme les pays membres de l’OPEP ont maintenu leur cadence de production, et des records ont été atteints. La levée des sanctions contre l’Iran, autorisant ainsi l’export de son pétrole à partir du 1 janvier 2016 ont chahuté le marché et le baril a plongé à 33$ ce mois-là.

Depuis le 1 janvier 2017, la Russie et les pays membres de l’OPEP (exceptés le Nigéria et la Lybie) ont mis en place des quotas de production, reconduits jusqu’à fin mars 2018 et jusqu’ici plutôt respectés.

La production a donc été maintenue ces dernières années à un rythme plus soutenu que la demande : ce déséquilibre se reflète dans l’augmentation des stocks.

Deux types de stocks de pétrole brut existent. On distingue les stocks commerciaux, qui caractérisent les barils invendus sur une période, des Réserves de Pétrole Stratégiques. Ces réserves sont détenues par un Etat, ou par une compagnie pétrolière qui les met à disposition d’un Etat, pour lui assurer une certaine indépendance en cas de rupture d’approvisionnement.

Les Etats regroupés au sein de l’Agence Internationale de l’Energie (AIE) sont tenus de constituer et de constamment maintenir un niveau minimal de stocks de produits pétroliers équivalant au moins à 90 jours d’importation journalière moyenne nette pendant l’année civile précédente.

L’Union Européenne a repris, en 2006, l’obligation de constituer des stocks de pétrole stratégiques, selon le critère de plus grande valeur entre 90 jours d’importation journalière moyenne nette et 61 jours de la consommation intérieure journalière moyenne pendant l’année calendaire précédente.

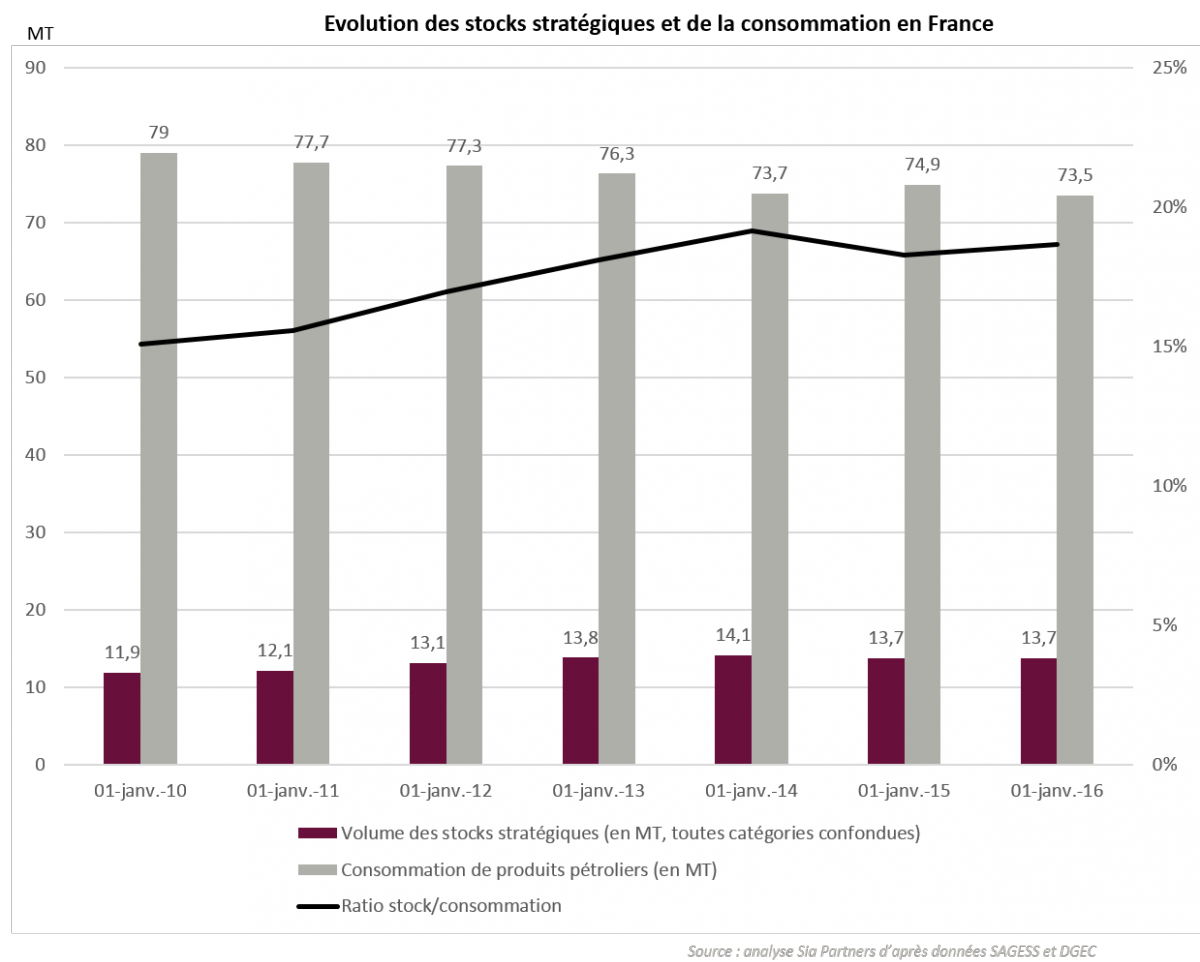

La France, membre de ces deux organisations a adapté cette disposition : la couverture nationale obligatoire équivaut à un pourcentage des mises à la consommation de l’année civile précédente (année n-1), appliquée du 1er juillet de l’année n ou 30 juin de l’année n+1. Les réserves stratégiques de pétrole sont gérées par la Société Anonyme de Gestion des Stocks de Sécurité (SAGESS), mandatée par le Comité Professionnel des Stocks Stratégiques Pétroliers (CPSSP), et réparties sur sept sites, ou zones de défenses, couvrant l’ensemble du territoire. Contrairement aux Etats-Unis, ou à d’autres pays, la France dispose à la fois de réserves stratégiques de pétrole brut, et de produits pétroliers prêts à la consommation : essences, gazoles, … Ces ressources ont été partiellement ponctionnées lors des blocages de raffineries survenus en mai et juin 2016 : des prêts de barils ont été conclus entre la SAGESS et différents distributeurs sous forme d’injonction, entièrement recouvrés au 31 décembre 2016.

La tendance de la consommation de produits pétroliers en France est baissière depuis le début des années 2000, tendance qui se maintient malgré la chute des prix. Le volume constituant les réserves stratégiques n’a donc pas été impacté par le phénomène.

La diminution des prix a incité des pays ne suivant pas encore la règle des 90 jours à enrichir leurs réserves stratégiques : l’Inde, nouveau partenaire de l’AIE (voir notre article sur le sujet ici), a ainsi défini une stratégie dans ce sens. Après avoir voté un amendement en février 2016 pour lever les taxes sur l’import de pétrole auprès de compagnies étrangères, et elle a conclu un achat de 5,5 millions de barils avec la compagnie Nationale des Emirats Arabie Unis, correspondant à 1 jour et demi d’import selon la consommation de 2015. De même, l’excédent chinois s’élève en mai 2017 à plus de 80 mt contre moins de 5 mt en mai 2014.

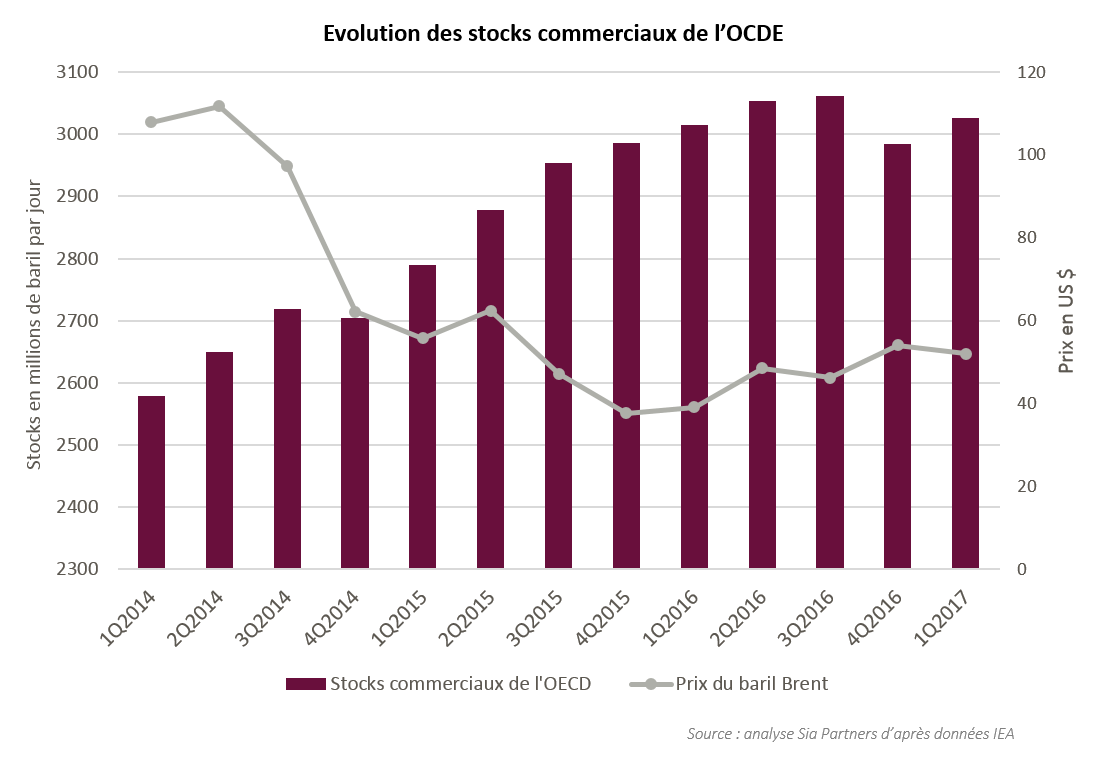

Les stocks commerciaux chez les membres de l’OCDE[ii] sont également en plein boom. Les pays comme la France dépendants à plus de 90% des importations de pétrole brut ont bénéficié de la chute des prix, vecteur de réduction de la facture énergétique.

Le volume des stocks, et de fait la publication de l’inventaire américain de pétrole brut chaque mercredi, est un paramètre qui influence le cours du baril : la tendance baissière de leurs stocks commerciaux est suivie par les analystes. L’une des réserves les plus scrutée est celle du terminal pétrolier de Cushing en Oklahoma, plus gros hub des Etats-Unis où transitent les barils dont les contrats de vente sont échangés à la bourse de New York.

L’annonce d’un écoulement des stocks est signe d’un essor de l’activité économique, et une baisse significative – à partir de 1,5% - s’accompagne souvent d’une montée des prix du brut sur le marché de l’ordre de 2 ou 3%.

Les raffineries ont profité de cette conjecture propice au gonflement des réserves de brut. Le prix des produits pétroliers a baissé moins vite et sur une amplitude plus faible que le baril de pétrole brut. Les marges de raffinage ont donc été propulsées de 20€ à 58€[iii] par tonnes en moyenne entre janvier 2014 et mars 2015, en conséquence de l’effondrement du prix du brut. Les raffineries, mises à mal par un surdimensionnement de leur capacité de production, ont cherché à maximiser leur calendrier de production lorsque les marges étaient au plus haut. Les arrêts ont été réduits, et cette production à plein régime a mené à la hausse des stocks de produits pétroliers. Ce mode de fonctionnement altéré a oxygéné la santé financière du secteur. L’essor des marges de raffinage a de plus attiré une hausse des investissements sur la partie avale de la chaîne de valeur des produits pétroliers : au niveau mondial, le capital du raffinage a augmenté de près de 27% entre 2013 et 2016, période où celui de l’exploration-production a reculé de 40%.

La surproduction mondiale de pétrole a contribué au gonflement des réserves commerciales et stratégiques des pays. Aujourd’hui proche de la saturation, certains acteurs développent un business en créant de nouveaux stockages commerciaux. L’excès de production a stimulé l’investissement et le négoce dans les infrastructures de stockages, notamment maritimes : des compagnies ont recours à des supertankers pour entreposer, et non transporter, des conteneurs en attendant la remontée des prix. C’est le cas par exemple de Shell. En parallèle, les Etats importateurs en bénéficient, et profitent d’un cours en dessous des 50$ pour réduire leur dépendance et leur facture énergétique.

Notes & Sources

[i] OPEP : Organisation des Pays Exportateurs de Pétrole

[ii] OCDE : Organisation de Coopération et de Développement Economique

[iii] D’après la méthode de calcul de la DGEC, à partir de données fournies par Thomson Reuters et la DGEC.

MBR = prix de vente des produits raffinés sur un marché physique – coût d’achat du brut – coût du fret pétroliers - coût d’assurances - pertes

U.S. Energy Information Administration : www.eia.gov

International Energy Agency : www.iea.org

Union Française des Industries Pétrolières : www.ufip.fr

IFP Energies Nouvelles : www.ifpenergiesnouvelles.fr

OPEC Monthly Oil Market Report July 2017

BP Statistical Review of World Energy 2017