Épargne réglementée

Le cours du pétrole a connu des fluctuations importantes au cours des dix dernières années. Parmi les premiers consommateurs d'énergie fossile, le secteur du transport aérien est très fortement impacté par cette volatilité.

Le cours du pétrole a connu des fluctuations importantes au cours des dix dernières années. Le pic consécutif à la crise de 2008 a vu le prix du baril de Brent atteindre un niveau historique de 145$ avant qu'il ne passe sous la barre des 40$ quelques mois plus tard en raison du ralentissement économique qui freinait la consommation en Europe comme aux Etats-Unis. Les années 2009 à 2014 ont ensuite connu une phase de hausse importante des cours qui a été suivie par la tendance fortement baissière des six derniers mois.

Parmi les premiers consommateurs d'énergie fossile, le secteur du transport aérien est très fortement impacté par cette volatilité. Depuis le début de la décennie, le poste carburant a en effet pris de plus en plus de poids dans les coûts opérationnels des compagnies aériennes, en raison de l'augmentation du cours. Ces dernières ont alors fait des efforts conséquents pour s'y adapter, en agissant notamment sur leurs politiques de vente et d'approvisionnement. La récente tendance baissière vient remettre en cause la stratégie liée aux différents mécanismes mis en place.

Une forte corrélation peut être observée, à la hausse comme à la baisse, entre le prix du kérosène et le prix du baril de pétrole Brent. Ainsi, la forte augmentation du prix du pétrole de 2009 à 2012 a largement contribué à l'augmentation du prix du carburant. En effet, le prix du gallon de kérosène (environ 3,78 L) avait alors augmenté de 85%, passant de 1,65$ à plus de 3,05$ en moyenne annuelle alors que le prix du Brent augmentait de 80% (1).

Ce même phénomène a pu être observé à la baisse par des prix qui ne cessent de diminuer avec la chute des prix du pétrole des six derniers mois. Le gallon a ainsi diminué de 48% depuis Juin 2014 alors que le baril de pétrole diminuait de près de 55%1. Cette corrélation entre le prix du pétrole (Brent, échangé à Londres et utilisé pour la négociation des 2/3 des échanges internationaux) et le prix du carburant, est illustrée par le schéma ci-dessous.

Ces fluctuations du prix du carburant ont fortement impacté l'industrie aéronautique. Au cours des années 2009 à 2012, la part des coûts liés au carburant par rapport aux coûts opérationnels des compagnies aériennes n'a cessé d'augmenter, et a même dépassé les charges du personnel. En effet, selon les données IATA, le carburant est devenu le premier poste de coût pour les compagnies aériennes. C'est ainsi qu'il a atteint 35,17% pour British Airways en 2012, suite à une augmentation de 14% par rapport à 2011, alors que les coûts du personnel avoisinent les 22,22% des coûts d'exploitation (2) .

Le récent renversement de cette tendance, avec une chute de 43% du prix du baril de Brent depuis Juin dernier, devrait donc impliquer une baisse des coûts pour les compagnies aériennes. Cette baisse sera néanmoins à nuancer par deux facteurs.

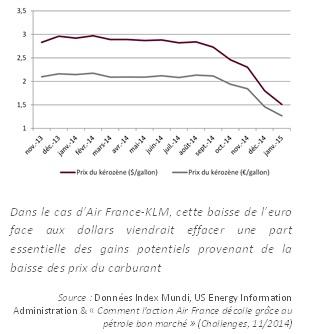

Tout d'abord, l'impact du taux de change dollar/euro est à prendre en compte. Pour les compagnies européennes, une dévaluation de l'euro face au dollar, comme c'est le cas ces derniers mois, peut réduire la baisse du prix du pétrole. Ainsi, la diminution du prix du carburant en dollars de 48% depuis Juin dernier ne représentera en Euros que 40%. Cet effet est illustré par l'analyse Sia Partners ci-dessous.

Par ailleurs, la forte volatilité du prix du carburant rend les projections très difficiles, et limite significativement la visibilité des compagnies aériennes dans la gestion de leur politique d'approvisionnement. Elles ont alors recours à des mécanismes qui permettent de minimiser ces impacts.

Afin de minimiser les impacts du poste carburant, les compagnies aériennes agissent d'une part sur leur politique d'approvisionnement, et d'autre part, veillent à mieux adapter leur politique de prix. Plusieurs mécanismes sont disponibles pour atteindre ces objectifs.

La couverture permet aux compagnies aériennes de se prémunir contre les risques liés aux fluctuations du prix du carburant. Elle consiste à adapter la politique d'approvisionnement aux tendances du marché, et a de ce fait recours à différents instruments financiers du type des produits dérivés.

La politique de couverture du carburant est définie au plus haut niveau au sein des compagnies aériennes. Elle tient compte de plusieurs paramètres pour minimiser l'impact des variations des prix. En particulier, les compagnies aériennes définissent l'horizon de la couverture, ainsi que le pourcentage des volumes de carburant à couvrir.

Concrètement, si elle s'attend à une hausse du prix du carburant de 2$/g cette année à 3$/g l'année prochaine, une compagnie aérienne peut négocier un contrat d'achat du carburant à des périodes spécifiques l'année prochaine, au prix de 2,5$/g. L'année suivante, si les prix atteignent effectivement 3$/g, la compagnie aura économisé 0,5$ pour chaque gallon de carburant acheté selon ce contrat.

Les compagnies ont dû adapter leur stratégie de couverture à la volatilité importante des cours du pétrole. Chez les compagnies observées (Cf. figure ci-dessous), cela se traduit par des politiques différenciées.

Six compagnies du panel observé (notamment celles européennes) ont optées pour une couverture sur un horizon glissant de 8 à 12 trimestres. Le taux de couverture diminue alors du 1er au dernier trimestre, le risque sur les prévisions d'évolution du marché augmentant avec le temps. La grande différenciation se joue alors sur le taux de couverture qui peut être très important (jusqu'à 100% sur un horizon court-terme pour British Airways) ou moyen (avec des taux de 54 à 60% pour Singapore Airlines et Air France-KLM).

Parmi les compagnies aériennes européennes du panel, le taux de couverture d'Air France-KLM (60%), est relativement bas comparé à celui d'acteurs tels que Lufthansa (75,5%) ou EasyJet (72%).

A contrario certaines compagnies tablent sur des stratégies avec peu voire pas de couverture. C'est le cas d'Emirates qui achète son carburant au prix du marché. Aux Etats-Unis, American Airlines lui ne se couvre qu'à hauteur de 19% sur l'année courante. Une telle stratégie leur permettra alors de bénéficier au mieux de la tendance actuelle de baisse des coûts du carburant et ce particulièrement pour American Airlines qui n'est pas affectée par d'éventuels volatilités des taux de change pour son approvisionnement en carburant.

La couverture permet aux compagnies aériennes de limiter leur exposition aux variations du prix du carburant. En cas d'augmentation significative du prix, elle leur permet de disposer de plus de trésorerie que leurs concurrentes qui ne se seraient pas couvertes. Une étude a même montré que la performance financière des compagnies qui se couvrent est 5% à 10% plus élevée que celle des compagnies qui ne se couvrent pas (3) .

C'est ainsi que le leader Américain du Low Cost, Southwest Airlines, a réussi à économiser 3,5 Milliards de dollars sur la période allant de 1998 à 2008, grâce à une politique de couverture très agressive. Cela correspond en effet à 83% des profits de la compagnie au cours de cette période (4).

D'autre part, la couverture permet aux compagnies aériennes de mieux anticiper leurs coûts opérationnels. Connaissant à l'avance le coût du carburant (grâce aux contrats à terme), ces compagnies ont plus de visibilité pour préparer leurs budgets et prévoir leurs investissements. Elles peuvent, par conséquence, limiter la volatilité des prix.

Comme tout contrat financier, la couverture n'est pas sans risque. Les variations des prix peuvent aller à l'encontre des anticipations des compagnies aériennes et ainsi rendre caduc toute tentative de réaliser des économies. C'est ainsi que la chute des prix du carburant au 3ème trimestre de 2008 a coûté cher aux compagnies aériennes qui s'étaient couvertes : United Airlines a perdu 779 millions de dollars durant cette période à cause de la couverture (5) . La réduction du prix du carburant pourrait alors impacter les compagnies fortement couvertes dans les mêmes conditions. Ainsi, plus récemment, la compagnie américaine Delta Air Lines annonçait avoir perdu 1,2 milliard de dollars du fait de ses contrats de couverture de carburant en 20146 . Néanmoins la révision de la politique de couverture devrait réduire ses coûts de 2 milliards de dollars en 2015 (6).

En dépit de son importance cruciale pour réduire la volatilité et les risques du prix du carburant, la couverture ne peut donc pas complétement protéger les compagnies aériennes. Le fait qu'elle ne concerne qu'une partie des besoins en carburant et la grande volatilité des prix sont autant de contraintes qui limitent sa portée, et obligent les compagnies aériennes à répercuter une partie des variations sur le tarif proposé au passager lors de périodes de hausses prolongées.

Lors de tendances haussières, devant l'insuffisance de la couverture carburant pour limiter les risques de prix, certaines compagnies aériennes répercutent une partie des variations des prix du carburant sur les tarifs des vols. Ce mécanisme de surcharge permet ainsi d'alléger le coût du poste carburant, en ajustant temporairement les tarifs aux hausses du carburant.

La réglementation permet en effet aux compagnies aériennes d'augmenter leurs tarifs pour absorber une hausse du prix du carburant. Inversement, la surcharge est diminuée, voire annulée.

Très répandu chez les compagnies classiques, ce mécanisme est en revanche rarement utilisé par les compagnies Low Cost, celles-ci préférant faire varier leurs tarifs de base pour absorber les augmentations du prix de carburant.

Les compagnies aériennes affichent la composition des tarifs de leurs vols en différenciant le tarif de base, des coûts des taxes et autres suppléments. Le montant de la surcharge apparaît ainsi dans le détail du tarif, dans la rubrique où sont affichées les différentes taxes qui s'appliquent au prix de base (taxe d'aéroport, taxe de solidarité...).

Si les taxes et redevances sont bien dues à des opérateurs et administrations tierces, la surcharge carburant est quant à elle encaissée par les compagnies aériennes pour compenser le coût du carburant.

Détail des taxes et surcharges Air France pour un aller-retour Paris-Lisbonne. La réglementation permet aux compagnies aériennes d'afficher la surcharge carburant en dehors du tarif de base du vol.

Le montant de la surcharge est défini librement par les compagnies aériennes en fonction du prix du carburant. Sa valeur varie selon plusieurs critères (segment, destination...). En particulier, elle n'est pas forcément proportionnelle à la distance parcourue, et selon les compagnies aériennes, elle ne dépend pas toujours de la classe de confort.

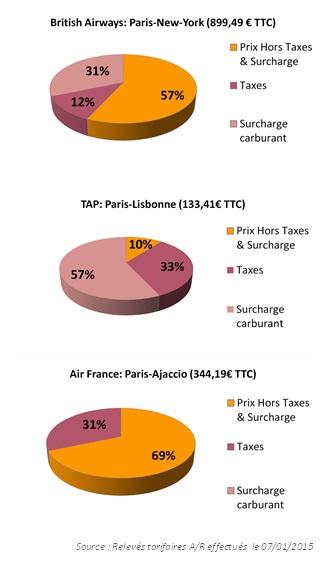

La liberté dont dispose les compagnies aériennes pour fixer les montants de la surcharge carburant a donné lieu à des structures de prix très variables d'une compagnie à l'autre, notamment pour les vols domestiques et moyen-courriers. C'est ainsi que pour des tarifs totaux très proches, le rapport entre la surcharge carburant et le tarif de base varie sensiblement selon chaque compagnie aérienne. La figure 1 présente un comparatif des compositions tarifaires sur des vols domestiques, moyen et long-courriers. Même à des tarifs très proches, la composition du prix peut varier sensiblement d'une compagnie à l'autre.

Par ailleurs, le poids de la surcharge carburant dans le tarif total diffère largement selon le type du segment. S'il reste modéré pour des vols domestiques, le montant de la surcharge peut représenter jusqu'à 30 à 60% du tarif d'un vol moyen- ou long-courrier (Cf. figures ci-après).

Concernant la tendance baissière du prix du baril de pétrole des six derniers mois (diminution de 48% de Juin 2014 à Janvier 2015), elle n'a pas encore pu être observée chez Air France où la surcharge a globalement augmenté par rapport aux niveaux constatés en 2013 comme l'indique le graphique ci-dessus.

Comparaison du poids de la surcharge sur le prix total du billet sur les trois typologies de segment (domestique, moyen-courrier, long-courrier) au départ de Paris

Quant aux agences de voyage, elles sont libres de choisir la manière de répercuter les surcharges carburant dans les tarifs proposés aux clients. Cela peut dépendre directement des augmentations du prix du carburant, ou bien peut être calculé à partir des surcharges des compagnies aériennes partenaires de l'agence (moyenne par exemple).

Evolution de la répartition mondiale des tarifs de surcharge carburant Air France, pour des vols directs au départ de Paris, aller simple (relevés tarifaires réalisés en Mars 2013 et Janvier 2015

La réglementation permet aussi aux agences de voyages, sous certaines conditions, de réviser le tarif conclu avec le client en cas de variation de la surcharge carburant entre la date de réservation et la date de départ (7) . Elles sont néanmoins tenues de préciser les modalités de cette révision dans le contrat de vente et d'en aviser le voyageur.

Durant les dernières années, les compagnies aériennes ont pu user de deux mécanismes principaux pour compenser la part de plus en plus importante qu'a pris le poste carburant dans leurs charges d'exploitation : le taux de couverture et la surcharge carburant.

Dans le contexte actuel, on peut se demander comment les compagnies choisiront de répercuter la baisse du coût du carburant. Dans un environnement fortement concurrentiel, elles peuvent choisir de financer leurs investissements (en équipement ou dans le cadre de stratégies de montée en gamme). Les autres alternatives seraient de profiter de l'apaisement des cours pour augmenter leurs bénéfices ou réduire leurs tarifications. Pour ces deux dernières options l'association IATA projette une augmentation des bénéfices des compagnies de 25% (soit 25 Milliards de dollars au global) et une baisse des tarifications de 5,8% pour 2015 (8).

Décomposition tarifaire Moyen-Courrier Paris Orly-Lisbonne (27-02 au 02-03-15), relevée le 07-01-2015

Décomposition tarifaire domestique Paris-Ajaccio (04-04 au 04-05-15), relevée le 09-01-2015

Décomposition tarifaire Paris CDG-NY JFK (17-04 au 24-04-15), relevée le 07-01-2015

(1) Analyse de données Index Mundi

(2) Compte de résultat British Airways 2012

(3) Hedging and Value in the U.S. Airline Industry (David A. Carter, Daniel A. Rogers, Betty J. Simkins)

(4) Can fuel hedges keep Southwest in the money? (USA Today 07/2008)

(5) United, Citing Fuel Hedging, Loses $779 Million in Quarter (Nytimes 10/2008)

(6) (Delta Air Lines is saving $2 billion on fuel, CNN 01/2015)

(7) Article R211-8 du code du Tourisme

(8) Airline Profitability Improves with Falling Oil Prices (IATA, 12/2014)