Observatoire international des e-fuels, édition…

Le complément de rémunération pourrait entraîner une remise en cause des stratégies des producteurs et renforcer un nouvel acteur du système électrique : l’agrégateur de production renouvelable.

Plus de 2 ans après l’adoption des nouvelles lignes directrices européennes en matière de soutien aux énergies renouvelables, la France instaure enfin un nouveau mécanisme se substituant à une partie des obligations d’achat des énergies renouvelables par EDF : la prime de marché ex-post appelée complément de rémunération. Ce nouveau mécanisme vise à rapprocher le rachat des productions renouvelables des contraintes et signal prix du marché, afin notamment de limiter les prix négatifs sur les marchés de l’électricité – un phénomène qui reste toutefois restreint en France, et de moduler la priorité à l’injection. Cette réforme pourrait entraîner une remise en cause des stratégies des producteurs et renforcer un nouvel acteur du système électrique : l’agrégateur de production renouvelable.

Le gouvernement a en effet ajouté le 27 mai dernier le décret n° 2016-68 à la loi sur la transition énergétique pour la croissance verte, établissant un nouveau mode de rémunération pour les producteurs d’énergies renouvelables. A moyen terme, une partie de ces énergies ne pourra plus bénéficier d’obligations de rachat à un prix et à une durée déterminée, et devra être vendue sur le marché de gros de l’électricité.

Les tarifs de rachat qui existaient auparavant avaient bien pour but de favoriser l’émergence de filières (éolien, photovoltaïque, biogaz..) dont les coûts d’investissements restent encore aujourd’hui très importants. S’ils agissaient comme une garantie pour les investisseurs, qui étaient assurés de pouvoir revendre la totalité de leur électricité, ils ne les incitaient cependant pas à s’intéresser à l’équilibrage du réseau et ne fournissaient pas de signal prix sur l’offre et la demande. Par exemple, si l’offre excède la demande, les prix deviennent négatifs sur le marché mais les producteurs d’énergies renouvelables (EnR) sous obligation d’achat peuvent continuer à injecter leur production sur le réseau et à toucher le tarif de rachat pour cette énergie non désirée. Les sources d’énergie décentralisées créent ainsi des coûts d’exploitation qui sont, dans ce système, entièrement pris en compte par le gestionnaire du réseau.

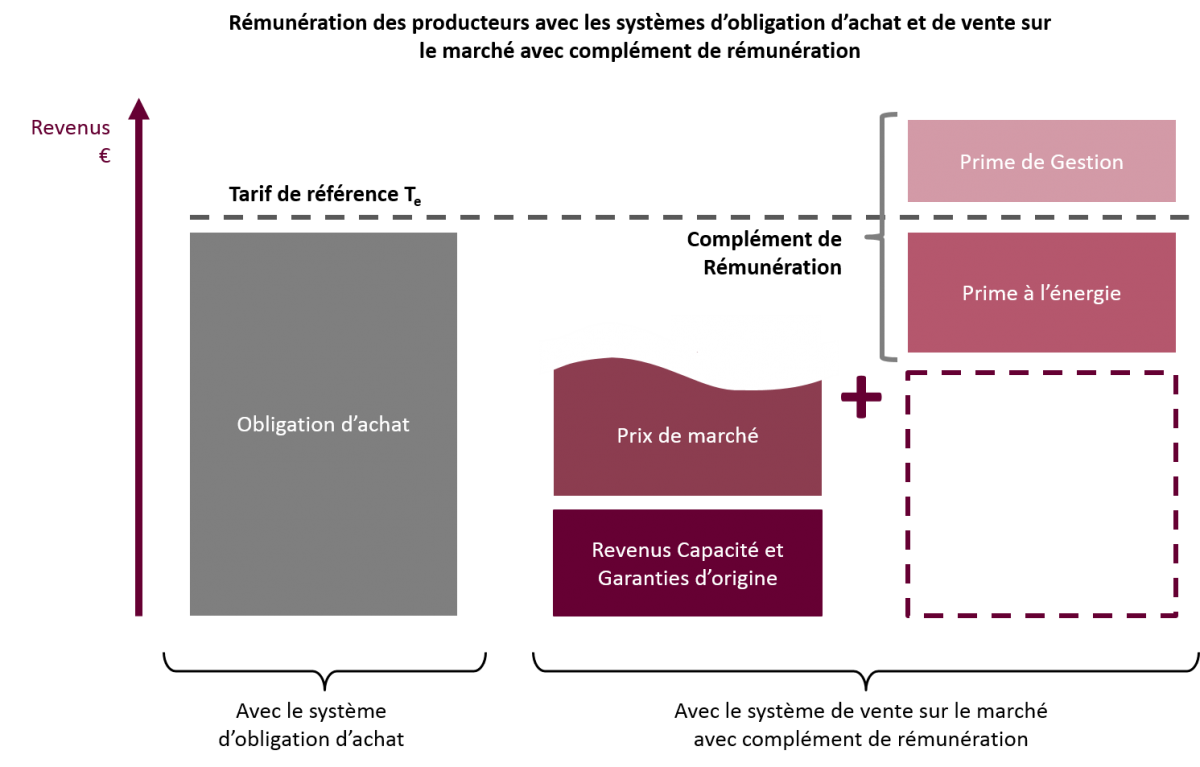

Le nouveau décret mettant fin aux obligations d’achat ne prévoit pas pour autant d’abandonner les aides aux énergies renouvelables. Les producteurs pourront vendre leur électricité sur le marché et bénéficieront d’une prime versée mensuellement à la place d’un tarif de rachat fixe : le complément de rémunération.

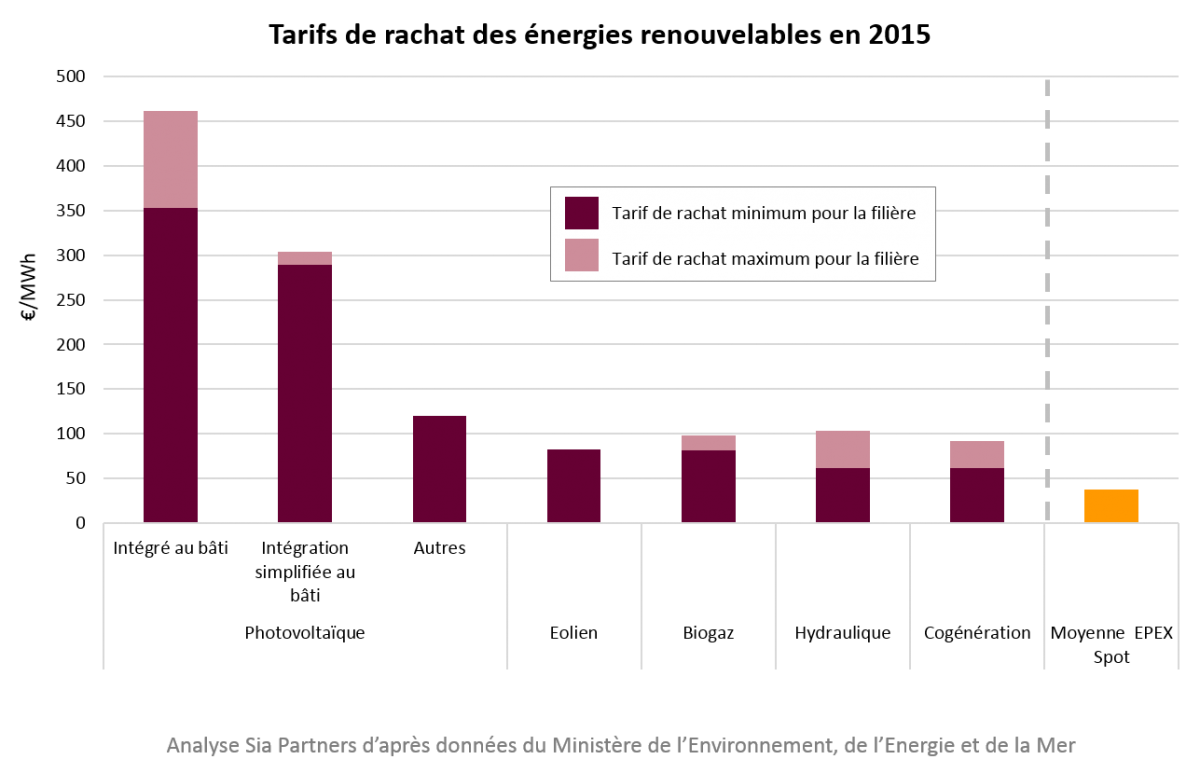

Les prix de rachats actuels sont en effet bien supérieurs aux prix sur le marché, comme illustré sur le graphique ci-après :

Le complément de rémunération est un mécanisme de prime de marché ex-post, c’est-à-dire caractérisé par un calcul après réalisation de la production et de la vente sur le marché. La formule de calcul de son montant est la suivante :

Avec :

• n un nombre entier compris entre 1 et 12

• Ei la production nette d’électricité de l’installation telle que sur une année calendaire

• α un coefficient de dégressivité sans dimension ;

• Te le tarif de référence en €/MWh ;

• M0i le prix de marché de référence représentatif de la valorisation de l’électricité produite sur les marchés de l’électricité exprimé en €/MWh sur le pas de temps i ;

• Nbcapa et Prefcapa respectivement le nombre de garanties de capacités de l’installation et le prix de référence de ces garanties en €/MW ;

• Pgestion une prime unitaire de gestion représentative des coûts supportés par le producteur (coûts d’équilibrage sur le mécanisme d’ajustement, coûts de vente sur le marché, …) exprimée en €/MWh.

Pour une installation donnée avec une production donnée, le montant du complément de rémunération correspond à la différence entre « le montant qu’aurait obtenu le producteur s’il avait vendu sa production au tarif de référence Te » et « le montant obtenu par le producteur pour une vente de sa production au tarif de référence du marché pour la filière concernée ainsi que pour la vente de ses certificats de capacité » à laquelle est ajoutée « une prime de gestion » pour compenser notamment les frais de commercialisation sur les marchés et les coûts d’équilibrage.

Deux principales stratégies se présentent aux producteurs EnR concernés par le complément de rémunération pour vendre leur électricité :

Dans ce premier cas, les producteurs doivent être responsables d’équilibre pour leur périmètre de production et membre EPEX Spot (marché de l’électricité). Les membres EPEX Spot peuvent vendre directement leur production en émettant des ordres de ventes sur les marchés day-ahead et intraday, marchés notamment pertinents pour les productions intermittentes (par exemple solaire et éolienne), car ils nécessitent seulement des prévisions à court terme. Les ordres de ventes étant établis à l’aide de prévisions de production, il peut subsister un écart entre la quantité d’électricité vendue et la quantité réellement produite, ce qui donne lieu à des pénalités et oblige les producteurs à régulariser ces écarts en tant que responsables d’équilibre. Pour vendre leur électricité de manière indépendante sur les marchés, les producteurs doivent supporter l’intégralité des coûts dus à la commercialisation sur le marché ainsi qu’à l’équilibrage, avec un risque de surcoût pour les producteurs ayant mal anticipé leur courbe de production : les coûts des écarts sont ainsi en moyenne de 18 euros par MWh pour les écarts négatifs pour une position courte en 2015.

Par ailleurs, pour intervenir sur le marché EPEX Spot, les producteurs doivent compter parmi leurs salariés des personnes habilitées à la vente sur le marché. Ainsi, ils doivent souscrire à ce marché et financer la formation de certains de leurs salariés afin d’obtenir un examen d’habilitation, ce qui implique des coûts additionnels.

Un producteur seul apparaît donc démuni pour faire face à des conditions de marché qui lui sont défavorables. C’est dans ce contexte qu’apparaît un besoin pour un nouveau type d’acteur capable de servir d’intermédiaire entre le producteur et le marché : l’agrégateur de production renouvelable, structure qui rachète et agrège la production de multiples producteurs. Il agit du point de vue du marché comme une centrale électrique virtuelle, dont la production est en réalité distribuée sur un vaste territoire. Ainsi, l’agrégateur supporte des coûts de vente et d’équilibrage moins élevés qu’un producteur seul (effet de « foisonnement » statistique). Dans cette configuration de vente, les producteurs ne doivent pas nécessairement procéder à une réorganisation importante, puisqu’un intermédiaire se charge de la vente sur le marché de leur électricité, et ils n’ont pas à assumer les risques de la prévision. L’agrégateur leur fournit également une expertise trading permettant d’optimiser la vente de leur électricité sur les différents marchés.

En contrepartie de ces services précieux pour le producteur, l’agrégateur se rétribue par le biais d’une commission sur le prix de vente. L’agrégateur cherche donc à atteindre une taille critique au-delà de laquelle ses revenus provenant de la vente d’énergie compensent ses coûts (dont les deux postes principaux sont les coûts des écarts et les coûts fixes).

Différents types d’acteurs apparaissent en mesure de rentrer sur le marché de l’agrégation de production. Les utilities françaises et étrangères maîtrisent toutes les facettes de ce métier. EDF est en France un agrégateur historique puisqu’il rachetait auparavant toute la production décentralisée. Les acteurs du trading d’énergie sont aussi à même de répondre aux besoins des producteurs. On assiste de plus à l’émergence de pure players se lançant sur ce segment prometteur.

Le marché français en est pour l’heure à ses premiers balbutiements, mais l’analyse du marché allemand offre un éclairage instructif car son marché électrique est plus mature en termes de capacités renouvelables installées et de réglementation. En Allemagne, suite à la mise en place en 2012 d’un complément de rémunération identique au modèle proposé en France au travers de l’EEG (Erneuerbare Energien Gesetz, loi sur les énergies renouvelables promue en 2000), la filière de l’agrégation de production a rapidement décollé. Aujourd’hui, ce sont plus de 70 acteurs qui se partagent un marché de 40 GW ! La centrale virtuelle de l’énergéticien Norvégien Statkraft agrège à elle seule plus de 9 GW issus de 1 500 producteurs à l’aide d’un unique centre de dispatching à Düsseldorf.

En France, la fin des tarifs d’achat devrait permettre au marché de prendre son envol, au rythme du développement du renouvelable et de l’arrivée à échéance des contrats des producteurs sous obligation d’achat. A l’instar de l’Allemagne, de nombreux producteurs pourraient être tentés de sortir par eux-mêmes du système d’obligation d’achat, attirés par une prime de rémunération aujourd’hui très attractive.

Plusieurs PMEs françaises se sont d’ores et déjà lancées dans l’agrégation de production sur le territoire français, comme Quadran (382 MW), NovaWatt (359 MW), Smart Grid Energy (250 MW), Hydronext (108,7 MW), Enercoop (une centaine de producteurs), la Compagnie Nationale du Rhône... Ces volumes restent faibles, à l’image du marché français qui souffre de la comparaison avec son voisin allemand. Les acteurs de l’agrégation outre-Rhin lorgnent sur le marché naissant en France et se positionnent. EON, Statkraft et Next Kraftwerke (plus d’1,5 GW agrégés en Allemagne) sont par exemple présents sur le marché français et anticipent le développement de l’agrégation. Next Kraftwerke a ainsi lancé en novembre 2015 sa centrale virtuelle française, baptisée « Centrales Next ».

Une taille critique étant nécessaire pour bénéficier d’effets d’échelle sur les coûts et d’une diversification suffisante des sources d’énergie, les PME apparaissent très vulnérables à la concurrence d’agrégateurs gérant des portefeuilles de plusieurs gigawatts. Le marché européen pourrait donc être amené à se consolider autour de plusieurs grands acteurs : Smart Energy a ainsi été racheté en 2016 par Vinci Energies, ce qui montre que les acteurs du service énergétique s’intéressent également au marché ; Quadran a également racheté 50% d’Hydronext… La plupart des capacités françaises sont pour l’heure toujours dans le giron d’EDF à travers le système des obligations d’achat, et le groupe aura donc pour défi de conserver ces producteurs dans son périmètre pour rester un acteur majeur de la production d’électricité renouvelable en France.

Si les évolutions de la filière EnR se montrent semblables à celles observées en Allemagne, de nombreux producteurs feront appel à des structures d’agrégateurs pour qu’elles soient des intermédiaires de vente sur les marchés. Selon les contrats conclus avec les agrégateurs, les producteurs seront ainsi plus ou moins réceptifs aux signaux de marché puisqu’ils n’y participeront pas nécessairement directement.

Les impacts financiers de la réforme sont encore difficiles à évaluer en raison d’un manque de définition des grandeurs utilisées dans la formule du calcul du montant du complément de rémunération. Le tarif d’achat de référence Te, ainsi que le coefficient α ou la périodicité de calcul, doivent être définis dans de futurs arrêtés par filière. Or, le niveau global de rémunération des producteurs dépend en grande partie de ces paramètres et notamment du tarif de référence. Si ce dernier est défini à un niveau équivalent à l’obligation d’achat actuelle (par exemple 82 euros par MWh pour l’éolien), la rémunération des producteurs EnR ne devrait pas fondamentalement changer. Pour des producteurs fournissant de bonnes prévisions de leur production, la prime de gestion pourrait même apporter un surplus de rémunération.

Cependant, ce manque de visibilité actuel sur les niveaux de rémunération pourrait faire reculer les investissements dans les différentes filières EnR ou y accroître les coûts d’investissement. Le rôle des agrégateurs pourra alors s’avérer clé pour maintenir le rythme de déploiement actuel des énergies renouvelables.