Observatoire international des e-fuels, édition…

Dans une démarche de transparence accrue, IFRS 16 impliquera l’affichage de l’ensemble des informations financières sur les contrats de location au bilan alors que ces dernières étaient auparavant présentées via le compte de résultat ou en annexe.

En plus de redéfinir le modèle de comptabilisation, la norme IFRS 16 redessine les frontières entre contrats de service et contrats de location en donnant un nouveau modèle d’identification de ces derniers. De ce fait, cette norme (publiée par l’IAS en janvier 2016), remplaçant celle définie par IAS 17 à partir du 1er janvier 2019 (sous réserve de l’adoption du texte par l’UE), aura un impact transverse pour les établissements financiers du fait de sa portée, autant pour les bailleurs que pour les preneurs.

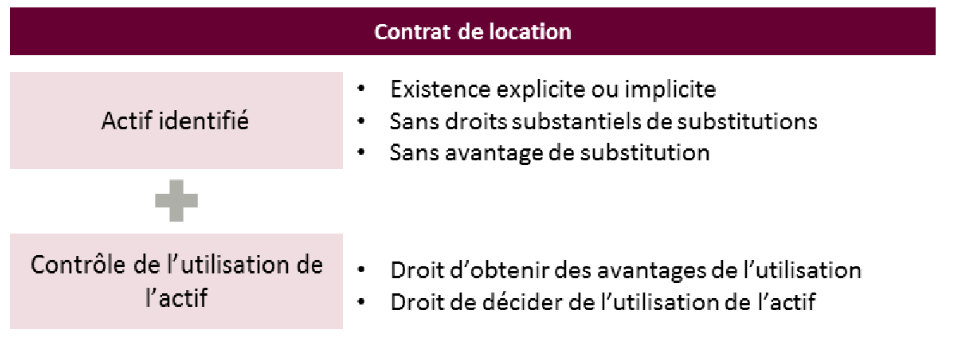

La norme vise à distinguer un contrat de location d’un contrat de service selon la capacité du client (preneur) à contrôler l’actif loué. En effet, un contrat est, ou contient, un contrat de location s’il confère au client le droit de contrôler l’utilisation de l’actif identifié pour une certaine période en échange d’une contrepartie. Une entité est tenue d’identifier si un contrat est, ou contient, un contrat de location, au commencement du contrat et réévaluera si le contrat est ou contient un contrat de location uniquement en cas de modification des termes et conditions du contrat. Le commencement d’un contrat de location est la date de signature du contrat de location ou, si elle est antérieure, la date d’engagement réciproque des parties sur les principaux termes et conditions du contrat de location.

Il convient d’être particulièrement rigoureux dans la démarche d’identification des composants de location et de service dans le cas de contrats structurés :

Pour les preneurs, IFRS 16 définit un nouveau modèle de comptabilisation et fait apparaitre l’ensemble des contrats (ou composants d’un contrat) au bilan. Les preneurs sont tenus de comptabiliser initialement un passif de location représentatif de l'obligation d'effectuer le règlement des loyers, et un actif à la hauteur des droits d'utilisation représentatifs du droit d'utiliser l'actif sous-jacent pour la durée du contrat. Le passif locatif est évalué comme la somme actualisée des paiements de location à effectuer sur la durée du contrat. De ce fait, un accroissement de la taille du bilan est attendu dans la présentation des états financiers.

De plus, au compte de résultat, une charge dégressive dans le temps (alors que les loyers sont constants) est anticipée. L’amortissement du droit d’utilisation et la charge d’intérêt sur la dette de location seront respectivement présentés dans le résultat opérationnel et le résultat financier.

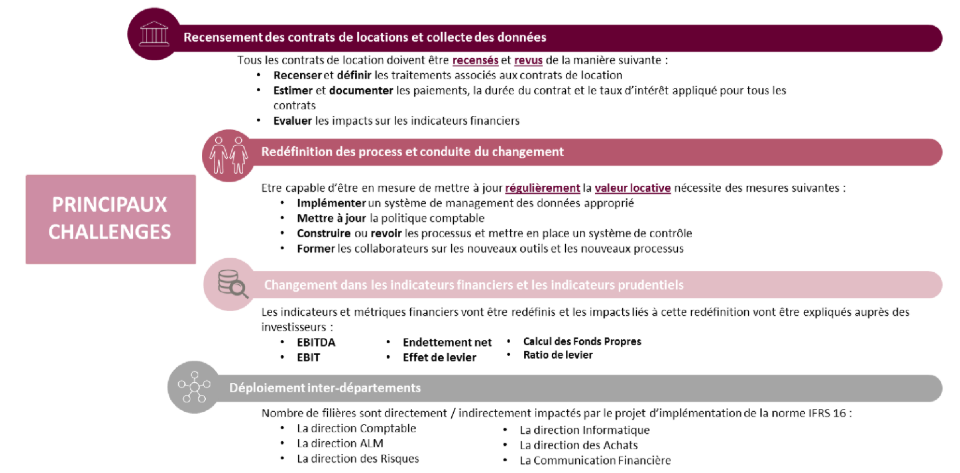

Du fait de sa portée allant de l’identification et la comptabilisation des contrats de location à la présentation et communication des informations financières afférentes, IFRS 16 impacte un grand nombre de processus au sein de la banque. Il est néanmoins nécessaire de souligner que l’impact est à distinguer pour les bailleurs et les preneurs, du fait de la mise en œuvre du nouveau modèle comptable :

Les 3 principaux enjeux identifiés en découlant sont identifiés ci-dessous :

Ainsi, les impacts organisationnels de l’implémentation de la nouvelle norme de comptabilisation des contrats de locations seront importants et doivent être anticipés par les établissements financiers. Il est à noter que, pour les banques, les principaux contrats concernés seront les contrats de location immobilière. De ce fait, une revue de la stratégie locative devra être adaptée (location vs. acquisition).