Observatoire international des e-fuels, édition…

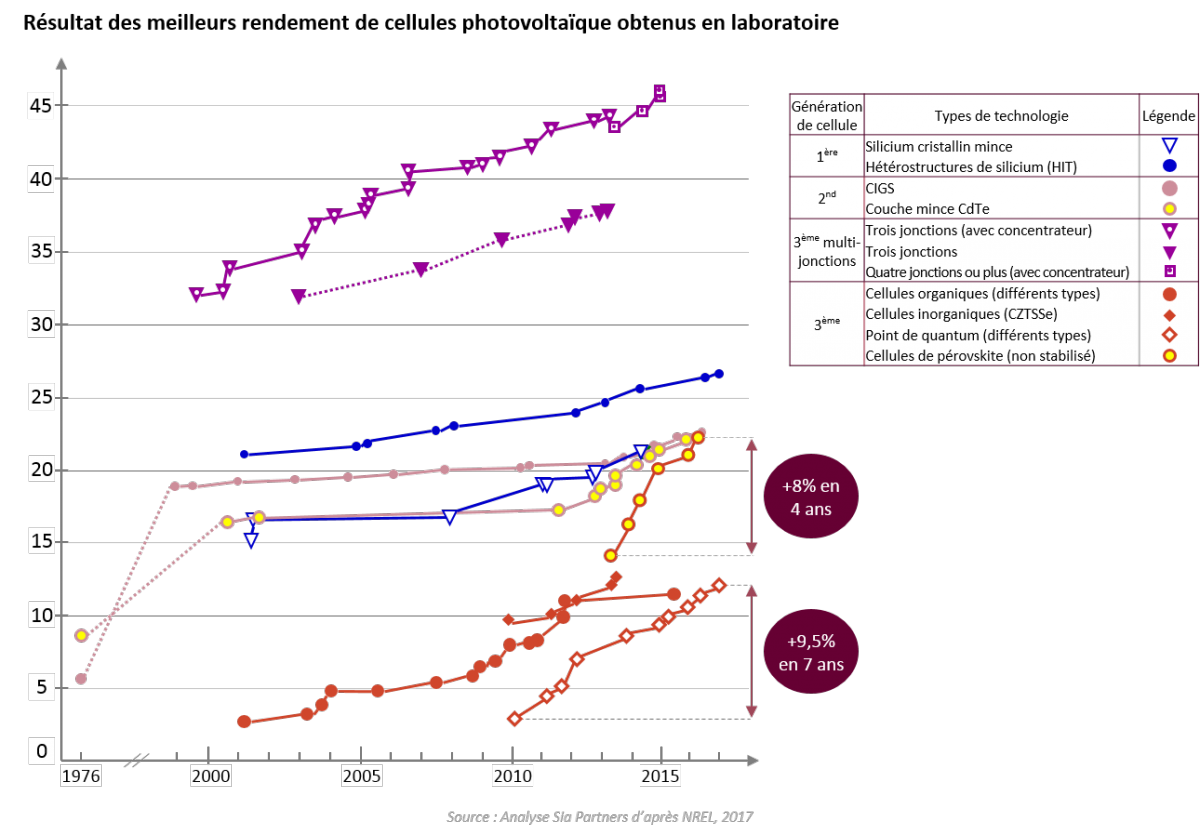

En mars dernier, le National Renewable Energy Laboratory des Etats-Unis a publié les meilleurs résultats mondiaux obtenus en laboratoire en termes de rendement des cellules photovoltaïques depuis 1976.

Le record de 47% est détenu par une technologie de dernière génération. Les avancées technologiques ont participé à la réduction des coûts des systèmes photovoltaïques à hauteur de 71% entre 2009 et 2017.

Depuis une dizaine d’année, le nombre d’innovations technologiques pour la filière du photovoltaïque n’a cessé d’augmenter. L’aval de la filière française reste en cours de consolidation[i]. Les innovations technologiques quant à elles, se sont en grande partie focalisées sur l’amélioration de l’efficacité de conversion de l’énergie solaire en énergie électrique (ou rendement[ii]). Mais concrètement, comment obtient-on de l’électricité ? La cellule photovoltaïque est constituée d’un matériau semi-conducteur qui, sous l’effet de la lumière du soleil, génère des charges électriques qui se déplacent et créent un courant. Le matériau utilisé entraine de plus ou moins bon rendement du panneau photovoltaïque. Le plus utilisé à l’heure actuelle est le silicium (deuxième élément le plus abondant sur Terre).

On distingue plusieurs technologies de cellules selon les procédés de fabrication et les matériaux utilisés[iii] :

Le développement de ces technologies a donc également permis un élargissement du champ d’utilisation de cellules photovoltaïques.

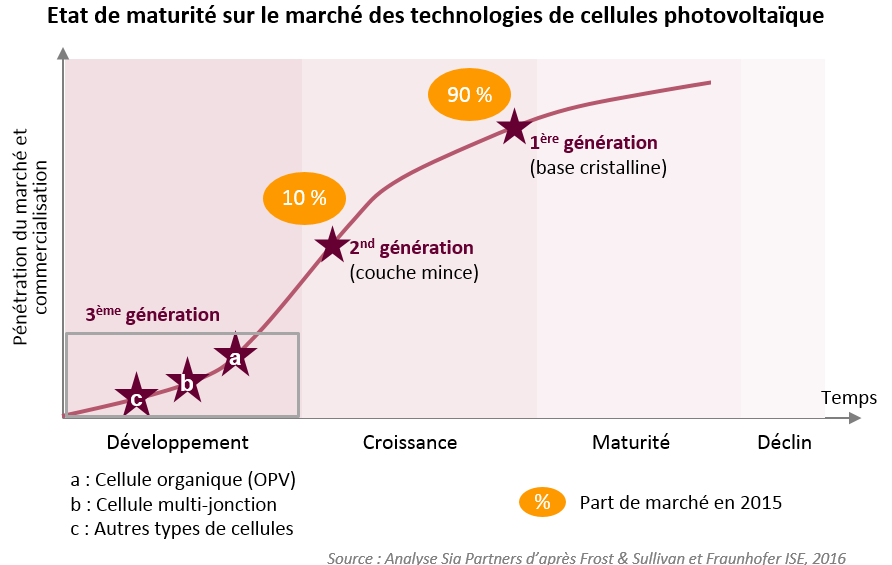

Selon la maturité des technologies sur le marché, elles peuvent être distinguées et regroupées selon trois sous-ensembles : les technologies de 1ère, 2nd et 3ème génération.

La maturité d’une technologie sur le marché est définie par son niveau d’efficacité ainsi que son coût qui vont faciliter ou freiner sa commercialisation. D’après le bilan du National Renewable Energy Laboratory, la moitié des 22 technologies représentées ne semblent plus présenter d’amélioration significative de rendement depuis quelques années[iv]. Parmi celles-ci, les cellules de première génération (silicium mono et multi-cristallin) ont atteint un rendement de 25,5% et 22,5% en 2017. Fortement concurrencées par les cellules sur couche mince (2nd génération) de type CIGS avec concentrateur qui ont atteint 23,5%. Les cellules organiques ont un peu déçu avec des rendement 11,5% en 2015.

En revanche, l’autre moitié des technologies recensées se démarquent avec l’atteinte de nouveaux records de rendement chaque année.

Les technologies de troisième génération présentent un fort potentiel notamment celles à multi-jonctions qui atteignent des rendements inégalés entre 37% et 45,5%. Du fait de leur courbe d’apprentissage, les deux technologies identifiées comme les plus disruptives pour les 10 prochaines années sont les points de quantum et les cellules de pérovskite[v]. Ces dernières cellules ont vu leur rendement augmenter de 8% en 4 ans, là où il aura fallu 10 ans aux cellules de première génération pour observer une telle amélioration[vi].

Ces résultats sont cependant à modérer. En effet, les résultats en laboratoire sont toujours meilleurs comparés à ceux obtenus en conditions réelles. Par exemple, le rendement des cellules en silicium les plus commercialisées en laboratoire est de 22,5% contre environ 17% sur le toit d’une maison[vii].

Les acteurs à l’origine de ces meilleures avancées technologiques sont avant tout des organismes de recherches ou universités (44%), des commercialisateurs (26%) et des fabricants de cellules et modules (24%). Ces 18 dernières années, leur nombre a pratiquement doublé pour atteindre un total de 48 acteurs en 2017[viii]. Parmi ces acteurs, 41% sont spécialisés dans le domaine du photovoltaïque, les autres sont en majorité des fabricants d’éléments électroniques. Nous observons donc un phénomène de diversification verticale des activités des acteurs sur l’ensemble de la chaîne de la valeur. Cependant, la diversification horizontale ne semble pas intéresser les acteurs : dans 70% des cas ils ont choisi d’investir dans seule technologie.

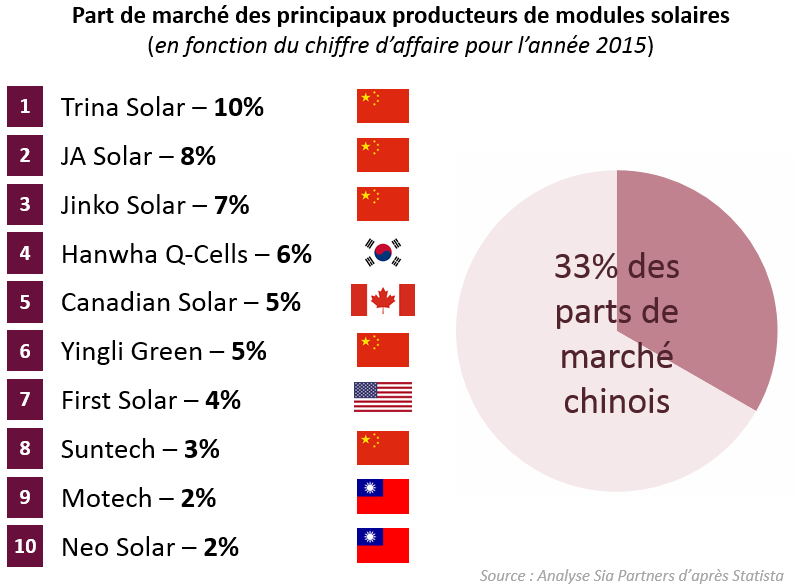

Pratiquement un acteur sur deux est américain, les japonais arrivent deuxième (1 acteur sur 8)[ix]. Un point à souligner, parmi les acteurs, la Chine n’a été mentionnée qu’une seule fois par NREL au travers de l’université de Hong Kong. Ce constat vient en contraste avec la part de marché des producteurs de modules solaires détenu à 33% par les chinois. Il semblerait que la Chine ait fait le pari de la production de panneaux plutôt que celui de l’innovation. A lire également, un article de Sia Partners développant le poids de la Chine sur le développement de la filière Européenne[x].

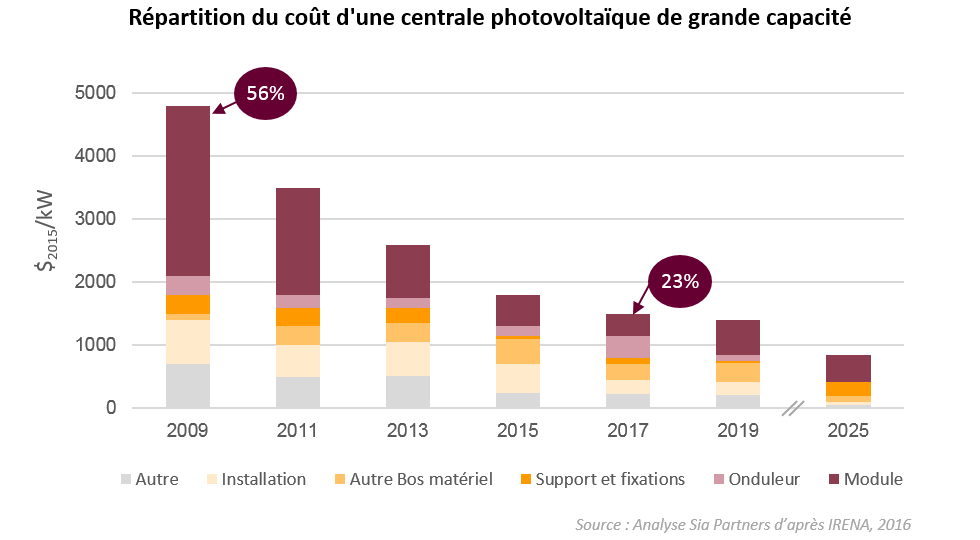

En 2009 la part du prix du module dans le coût total du panneau représentait 56%, en 2017 elle est de 23%.

Les coûts moyens portés par les producteurs pour la conception des modules photovoltaïques constituent l’un des principaux facteurs influençant leur choix d’investissement. Ces coûts ont connu une forte baisse au cours de ces dernières années avec l’effondrement du prix des cellules photovoltaïques, deux facteurs expliquent cela. Le premier est la chute du prix du silicium, présent dans les panneaux de 1ère génération, qui était de 76,7$US/Wc[xi] en 1977 puis de 0,30$US/Wc en 2015[xii] Le second, étant bien sûr, les innovations technologiques, qui ont permis une réduction significative de la quantité de matériaux utilisé. Il y a 10 ans, 16g étaient nécessaires pour la production d’un watt-crête, aujourd’hui, 6g suffisent[xiii]. Ceci a été possible grâce à l’amélioration des rendements et à la réalisation de couches plus fines de cellules.

Dans le cas d’un système photovoltaïque de grande capacité, les réductions des coûts à l’échelle du module ont été de 2,35$2015/W depuis 2009. La maturité du marché photovoltaïque continue de progresser grâce aux innovations ainsi que la concurrence à tel point que les prévisions de réduction des coûts d’ici à 2025 seraient de 2,28$2015/W, ce qui amènerait le prix du module à 0,43$2015/W.

L’innovation technologique a participé à la réduction des coûts des systèmes photovoltaïques à hauteur de 71% entre 2009 et 2017. D’ici à 2025 sa participation devrait être d’environ 35,7% ce qui laisse encore présager des découvertes intéressantes.

Les cellules de 3ème génération, arrivées en France au début des années 2000, ont donc été identifiées comme les plus efficaces dans la conversion de l’énergie solaire en électricité, un premier pas vers la rentabilité des systèmes photovoltaïques. Le prochain enjeu sera le passage à l’échelle pour les industries.

Notes & Références

[i] Article Sia Partners : http://www.energie.sia-partners.com/20160915/vers-une-consolidation-de-laval-de-la-filiere-photovoltaique-en-france

[ii] Rapport de la puissance électrique maximale de sortie à la puissance lumineuse incidente mesurée dans les conditions normales d’essai (Source Ademe).

[iii] Analyse Sia Partners des technologies présentes sur le marché

[iv] Liste des technologies ayant atteint un plafond : 1ère génération : silicium mono-cristallin (avec et sans concentrateur), silicium multi-cristallin / 2nd génération : silicium non cristallin, CIGS (avec concentrateur) / 3ème génération : cellules à deux jonctions (avec et sans concentrateur), cellule à concentration, silicium sur couche mince, cellules solaires à colorants organiques (DSSC).

[v]Arthur D. Little. Emerging technologies in Solar PV : identifying and cultivating potential winners

[vi] Analyse Sia Partners sur la base des résultats de NREL, 2017

[vii] Arthur D. Little. Emerging technologies in Solar PV : identifying and cultivating potential winners

[viii] Analyse Sia Partners sur la base des résultats de NREL, 2017

[ix] Représentativité des nationalités parmi les acteurs ayant obtenus les meilleurs résultats : Etats-Unis : 46,8% ; Japon : 12,9% ; Allemagne : 11,3% ; France : 4,8% ; Pays-Bas : 3,2% ; Suisse : 3,2% ; Chine : 1,6% ; Autre : 9,6%.

[x] Article Sia Partners : http://www.energie.sia-partners.com/europe-de-lenergie-lechec-de-la-filiere-photovoltaique

[xi] Un watt-crête (Wc ou Wp, de l'anglais Watt-peak) est la puissance maximale d'un dispositif.

[xii] Bloomberg New Energy Finance

[xiii] Fraunhofer, ISE. Photovoltaics report, 2016