Observatoire international des e-fuels, édition…

Plus d’un an après la promulgation du texte et à quelques mois de l’échéance légale initiale pour l’élaboration des schémas de mutualisation par les intercommunalités[1], la mise en œuvre d’un tel coefficient est toujours en débat.

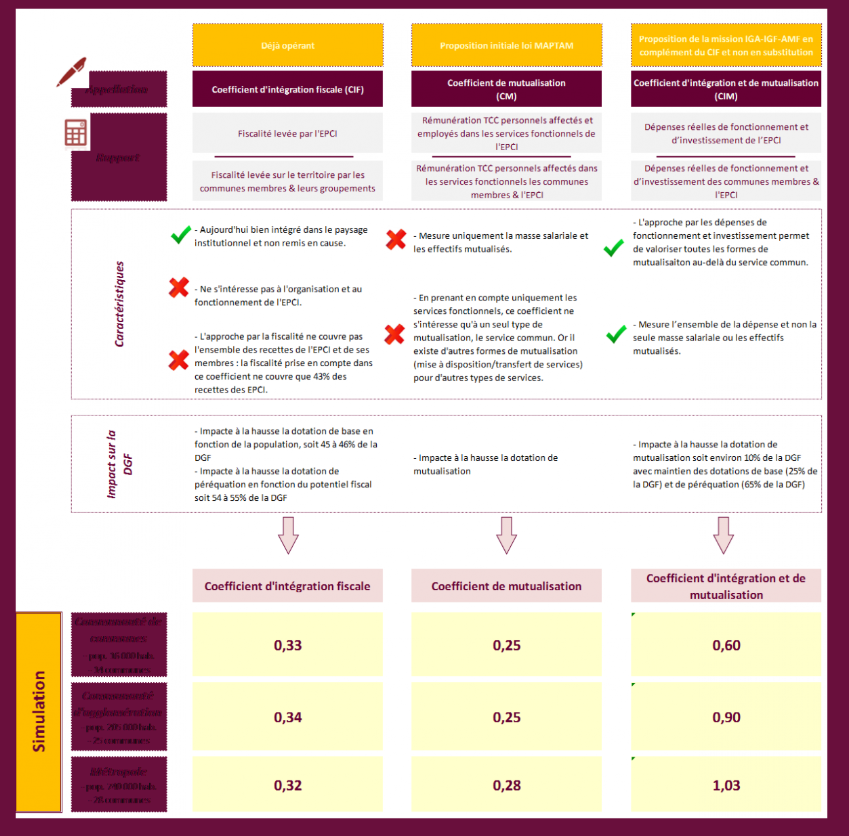

La loi du 27 janvier 2014 de modernisation de l’action publique territoriale et d’affirmation des métropoles (Maptam) prévoyait de moduler le montant de la dotation globale de fonctionnement (DGF) aux communes et aux EPCI à fiscalité propre en fonction du degré de mutualisation de leurs services grâce au calcul d’un coefficient de mutualisation.

Tandis que le coefficient de mutualisation (CM) tel qu’envisagé par la loi Maptam a rapidement été écarté au motif qu’il ferait doublon avec le coefficient d’intégration fiscale (CIF) et qu’il serait difficile à calculer, d’autres appellent déjà à le remplacer par un coefficient d’intégration et de mutualisation (CIM)[2]. Bref, il y a de quoi ne plus s’y retrouver parmi tous ces instruments de calcul pourtant déterminants pour les EPCI à fiscalité propre et leurs communes membres.

Sur quels éléments les EPCI et leurs communes peuvent-ils s’appuyer pour anticiper le montant de leur futur DGF ? Parmi tous ces outils, lequel reflète le plus fidèlement le degré de mutualisation des services à l’échelle intercommunale ? Lequel permettrait de moduler de la manière la plus juste le montant de la DGF en fonction de la mutualisation entre EPCI et leurs membres ?

Après un bref rappel des caractéristiques des différents coefficients en discussion, Sia Partners vous fournit des éléments d’analyse via une simulation de calcul[3] appliquée à trois structures intercommunales de tailles différentes:

Les calculs mettent en évidence que le CM initialement prévu par la loi Maptam serait relativement proche de l’actuel CIF qui mesure le degré de mise en commun de la fiscalité par les communes au profit de l’EPCI. En effet, pour n’importe quel type de structure intercommunale de référence sélectionnée ici, la différence entre le CIF et le CM n’excède 0,08 points. La substitution ou le complément du CIF par le CM n’aurait donc qu’une valeur ajoutée limitée.

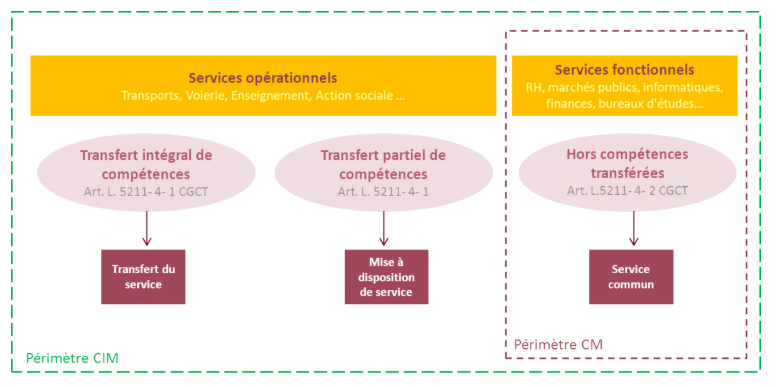

En s’intéressant aux dépenses de personnels affectés aux seuls services fonctionnels, à savoir les fonctions support, le CM ne prend en compte que les mutualisations de type « service commun ». En effet, le schéma ci-dessous rappelle que les services opérationnels, portant réellement sur les services rendus aux usagers, ne peuvent faire l’objet que de transferts de service ou de mises à disposition de service. Autrement dit, en limitant son périmètre aux services fonctionnels, le CM n’est pas à même de valoriser d’autres types de mutualisation. La prise en compte des seuls salaires des agents rattachés à des fonctions support constitue un biais très limitatif pour évaluer le degré de mutualisation. Grâce à la simulation effectuée, on constate que pour les trois types de structures intercommunales, le CIM renouvelé proposé par la mission IGA-IGF permet de pallier cet écueil. Le CIM est en effet deux à plus de trois fois supérieur au CM tel que proposé par la loi Maptam. Autrement dit, il permet une prise en compte plus large des formes de mutualisation et traduit ainsi plus fidèlement le degré de mutualisation des services. Même sans connaitre actuellement le mode de valorisation de la DGF en fonction de ce coefficient, il nous paraît assez clair que le CIM permet une meilleure prise en compte de toutes les formes de mutualisation et donc leur juste valorisation dans le cadre du calcul de la DGF.

Cartographie des différentes formes de mutualisation selon le type de services

Si le CM tel qu’envisagé initialement par la loi Maptam semble définitivement abandonné, une question subsiste quant à la cohabitation ou non entre le futur CIM et le CIF actuel. Adoptant deux approches différentes, respectivement par les recettes et par les dépenses, les CIF et CIM diffèrent. La mission IGA-IGF a analysé le taux de corrélation ente le futur CIM et le CIF. Constatant des différences, apparentes dans notre simulation de calcul et liées notamment au fait que le CIF ne porte que sur une part devenue minoritaire des recettes de fonctionnement des communes et communautés, la mission préconise un dispositif alliant les deux coefficients. Au contraire, des partisans davantage de simplification et mise en lisibilité du paysage institutionnel des collectivités privilégieraient un coefficient unique.

A ce rythme de discussion, le doute subsiste sur la capacité à mettre en œuvre ce coefficient dans le calcul de la DGF au titre de l’année 2016. Seule certitude à date : au détriment des collectivités et de leurs groupements, l’avenir du coefficient de mutualisation n’est pas encore scellé. Dans ce contexte, il y a fort à parier que la réforme prévue de la DGF en 2016 engendrera des débats sur le choix du coefficient et son impact sur l’attribution des futures dotations de l’Etat aux collectivités et à leurs groupements. Suite à l’analyse conduite par son groupe de travail dédié aux collectivités territoriales, Sia Partners considère que la mise en place du coefficient d’intégration et de mutualisation constituerait aujourd’hui l’outil de calcul le plus juste puisqu’il reflète le plus fidèlement l’état des mutualisations à l’échelle intercommunale. Sa mise en œuvre souhaitable permettrait de moduler la DGF en fonction d’éléments objectifs et mesurables englobant les différentes formes de mutualisation existantes.

[1] La loi de Réforme des collectivités territoriales du 16 décembre 2010 pose l’obligation pour tous les EPCI à fiscalité propre d’établir « dans l’année qui suit chaque renouvellement général des conseils municipaux » un rapport relatif aux mutualisations des services entre les services de l’EPCI et ceux des communes membres. Ce rapport comporte un projet de schéma de mutualisation des services à mettre en œuvre pendant la durée du mandat. Dans une réponse à une question écrite adressée par l’AdCF le 1er/07/2014, le gouvernement a précisé le 31/03/2015 que la formulation employée par la loi RCT (« dans l’année suivant les renouvellements ») « induit un raisonnement en termes d’année civile » et de conclure en conséquence que « les premiers schémas doivent donc être adoptés avant le 31 décembre 2015 ». Toutefois, l’échéance devrait être reportée à mars 2016 dans le cadre de la loi NOTRe.

[2] Rapport IGA-IGF, Les mutualisations au sein du bloc intercommunal, Décembre 2014

[3] Calculs effectués à partir des données budgétaires 2013 recueillies sur Le Portail de l’Etat au service des collectivités