Observatoire international des e-fuels, édition…

Réalité virtuelle, réalité augmentée, réalité mixte, diverses terminologies qui partent toutes d’un même concept : transcender la réalité physique en immergeant l’utilisateur dans un monde partiellement ou entièrement factice.

Réalité virtuelle, réalité augmentée, réalité mixte, diverses terminologies qui partent toutes d’un même concept : transcender la réalité physique en immergeant l’utilisateur dans un monde partiellement ou entièrement factice et où l’information visuelle et sonore générée numériquement introduit une dimension supplémentaire, ouvrant ainsi un vaste champ d’applications novatrices.

Du divertissement à la santé, en passant par l’industrie et l’éducation, l’AR et la VR (pour Augmented Reality – réalité augmentée et Virtual Reality – réalité virtuelle) apportent de nombreuses opportunités, déjà expérimentées pour certaines et seulement imaginées pour d’autres. Car l’implémentation effective des technologies nécessaires se heurte aujourd’hui à des limitations physiques, empêchant une importante démocratisation de cas d’usages complexes.

En effet, deux facteurs technologiques primordiaux doivent être pris en compte : l'immense quantité de données requises pour générer en temps-réel des images dynamiques en très haute résolution et le besoin d’une latence minime entre la transmission et la réception de ces données pour offrir une expérience réellement immersive. Facteurs incompatibles avec les possibilités offertes par les standards actuels de télécommunications. Mais avec le déploiement à venir de la 5G, apportant une réponse à ces deux limitations physiques – entre autres – l’AR/VR est aujourd’hui plus que jamais en passe de devenir une réalité pour tous : institutions, entreprises et grand public confondus.

Tout d’abord, il est important de définir correctement les termes utilisés :

La génération de ces informations requiert l’utilisation de processeurs puissants, capables de réaliser un grand nombre de calculs informatiques à la seconde. Pour cela, le recours à des ordinateurs a initialement été nécessaire. Ainsi, les équipements d’AR/VR originels consistaient en des casques reliés à des ordinateurs, parfois adossés pour la VR à des équipements tiers tels que des gants, manettes et combinaisons permettant d’augmenter la sensation d’immersion dans les environnements nouveaux. Cependant, avec le développement technologique, la miniaturisation des composants électroniques et l’accroissement de la puissance de calcul des processeurs, notamment ceux intégrés aux Smartphones, le paysage de l’AR/VR s’est diversifié et se présente aujourd’hui sous plusieurs formes :

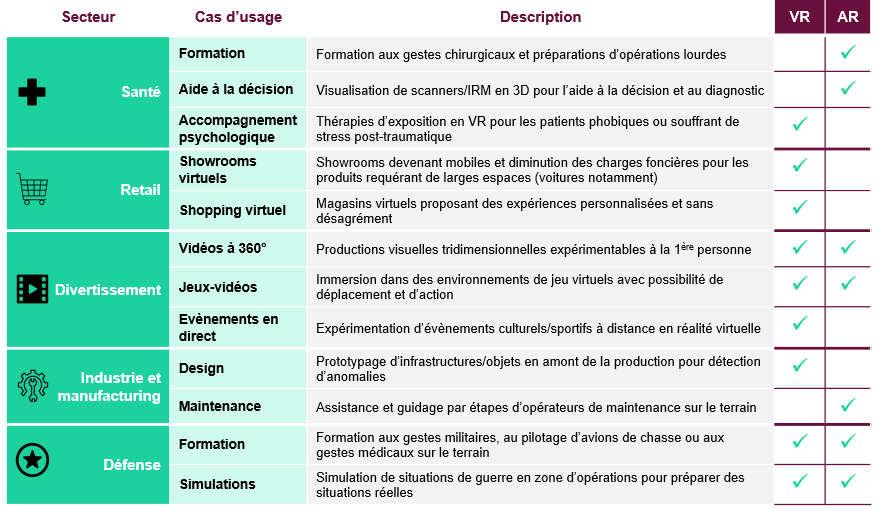

Ces technologies présentent toutes deux un fort potentiel économique, avec des prévisions de marché combinées dépassant les 160 MD$ au niveau mondial à horizon 2023, et adressent à la fois le grand public et les industries. Pour les premiers, les principaux cas d’usages sont de l’ordre du divertissement, à l’image du jeu vidéo ou encore de la vidéo immersive à 360°. Du côté des industries, les cas d’usages sont multiples et concernent tous les secteurs d’activité, au travers de cas d’usages liés à la formation, la simulation, l’assistance ou encore l’aide à la réhabilitation.

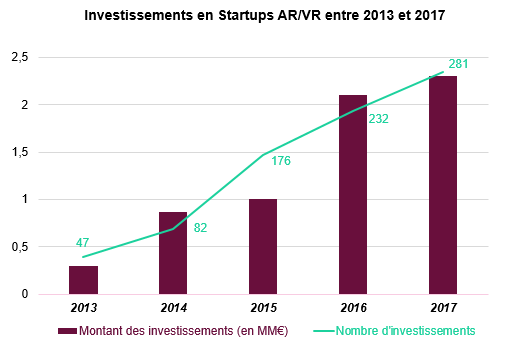

Si l’intérêt pour le potentiel de ces deux technologies n’est pas récent, c’est durant les cinq dernières années qu’elles ont connu un réel essor du grand public mais également des investisseurs : Facebook, précurseur de cette vague a lancé le mouvement en 2014 en acquérant Oculus, startup fabricant des casques de réalité virtuelle, pour plus de 2 MD$. Google a suivi la même année en investissant 500M$ dans Magic Leap, entreprise fondée en 2010 et commercialisant des casques de réalité augmentée.

Cependant, le réel bond en avant pour l’AR/VR, n’est arrivé qu’en 2016, avec le lancement du jeu en réalité augmentée Pokémon Go par le studio Niantic. Ce dernier a connu un succès planétaire dès son lancement, avec près de 750 millions téléchargements, et 65 millions de joueurs réguliers par mois.

L’adoption de ce jeu et son succès auprès du grand public ont conforté la confiance en ces technologies : Apple, HTC, Samsung, Qualcomm, Sony, Microsoft, pour ne citer qu’eux, ont ainsi multiplié les investissements dans des startups ou en R&D interne. A l’heure actuelle, la valorisation des pure players de l’AR/VR atteint 45 MD$, et de nombreux géants des marchés ont considéré l’AR/VR comme des technologies allant révolutionner les usages du grand public et des entreprises, comme l’ont fait les ordinateurs et les smartphones avant elles.

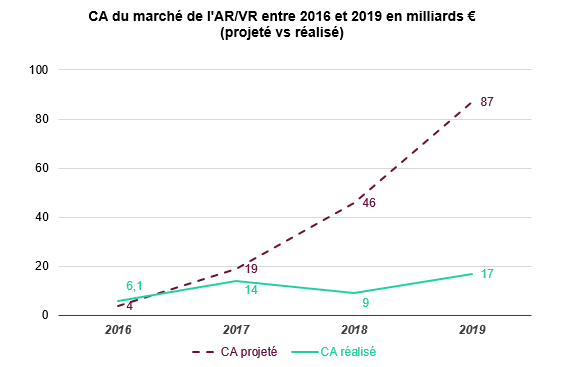

En dépit de l’engouement des acteurs du marché et de leur confiance en ces technologies, l’adoption de l’AR/VR demeure fortement limitée dans les entreprises et chez le grand public. En témoignent par exemple les revenus générés par le marché sur les quatre dernières années, et leur mise en regard des projections de marché réalisées par Digi-Capital en 2015 :

Ce retard de passage d’un marché de niche à un marché de masse peut s’expliquer par de nombreux freins, dont la plupart sont aujourd’hui levés mais dont certains demeurent fortement limitants pour permettre une généralisation de l’adoption de l’AR/VR :

La 5G, prochaine génération de standards de télécommunications mobiles, dont le début du déploiement est attendu pour fin 2020 en France et s’étendra sur les prochaines années, arrive avec la promesse de révolutionner nos usages numériques. Ne se cantonnant plus aux seuls besoins de consommation de contenus audiovisuels sur Internet, mais s’adressant au monde du tout-connecté (IoT, voitures autonomes, robots et usines 4.0, etc.) et à tous les secteurs d’activité avec des cas d’usages novateurs permettant notamment l’émergence de la Smart City, il sera un élément clé dans la démocratisation de l’AR et de la VR.

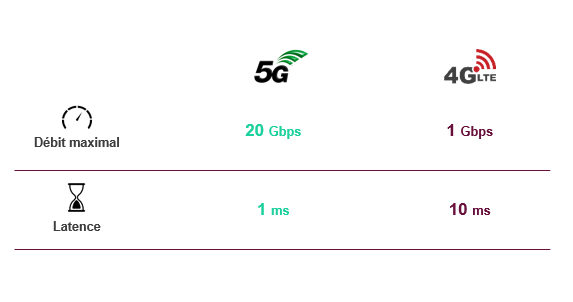

En effet, pour passer d’une expérience peu immersive à une immersion totale, les débits et la diminution de latence requis sont drastiquement augmentés (x100 pour le débit, divisé par 4 pour la latence)

Si la 4G propose un débit maximal de 1 Gbps et une latence minimale de 10ms, laissant penser que l’immersion atteignable actuellement est poussée, il faut en réalité tenir compte du fait que ces performances sont théoriques, non atteintes dans la majeure partie des situations de la vie réelle.

La 5G vient quant à elle multiplier par 20 le débit maximal, et atteint des temps de latence de l’ordre de la milliseconde. Elle permettra ainsi de passer d’une expérience d’immersion partielle à une immersion profonde voire totale.

D’autres standards de communication proposent des performances similaires voire meilleures selon les situations (dernières générations de fibre optique ou WiFi 6). Cependant, ces technologies de connectivité sont fixes et contraignent à une utilisation locale ; elles ne sont donc pas utilisables en situation de mobilité ou facilement déployables sur le terrain. Ainsi, pour de la simulation de combat ou de la maintenance sur le terrain par exemple, le recours à de la connectivité mobile est nécessaire. Par ailleurs, la 5G permettra de maintenir une connexion stable et performante à des vitesses de déplacement élevées. Avoir recours à de l’AR/VR lors de trajets sera donc également possible.

La Corée du Sud, ayant déjà commencé le déploiement de la 5G à travers son territoire, a pu expérimenter l’usage de la réalité virtuelle lors des jeux olympiques d’hiver de 2018 qui ont eu lieu à Pyeongchang. Des utilisateurs ont ainsi pu assister aux compétitions en temps-réel et en immersion totale à domicile en utilisant un casque VR, expérience qui s’est avérée concluante.

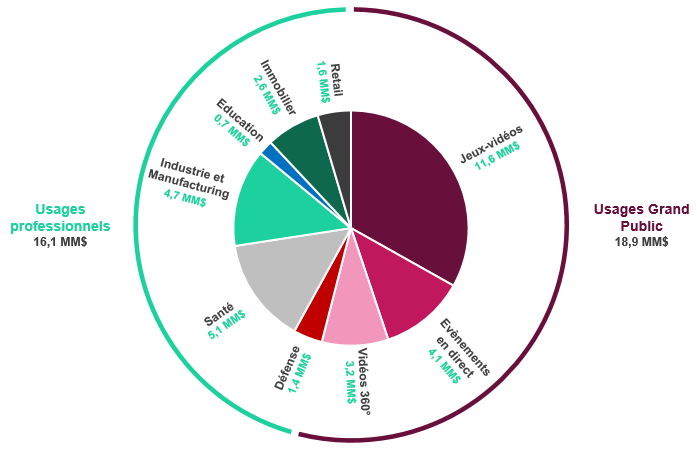

Les prévisions du marché de l’AR/VR, réalisées notamment par Goldman Sachs, anticipent une domination des usages grand public liés notamment aux jeux-vidéos, aux évènements audiovisuels en direct, ainsi qu’aux contenus vidéo sur internet d’ici 2025. Concernant les usages professionnels, les secteurs les plus impactés seront principalement l’industrie et le manufacturing, ainsi que la santé.

Le principal vecteur de développement de l’AR/VR pour le grand public est et restera d’après les prévisions le jeu vidéo. Avec une forte communauté de primo-adoptants, et un focus actuel de géants industriels et numériques sur le segment (Facebook et Samsung principalement), ainsi que l’expérience apportée par Pokémon Go, ce secteur doit croître de 17% entre 2019 et 2021, porté principalement par le jeu sur mobile (qui représentera 52% du revenu total, devant la console et le PC).

La recherche d’immersion élevée dans les environnements de jeu en est le moteur principal. Cette immersion virtuelle en est aussi, et à l’inverse, un des freins à sa démocratisation. En effet, elle crée chez l’utilisateur un sentiment de malaise et des vertiges au bout de quelques heures de jeu, issus d’une mauvaise interprétation du cerveau de son environnement : celui-ci est dynamique tandis que l’utilisateur reste quasiment statique.

Ce phénomène n’a pas de solution technique, cependant deux autres éléments à l’origine de ces vertiges sont également en cause, et seront eux amenés à être optimisés : la résolution de l’image ainsi que la latence. Plus la résolution est mauvaise et la latence élevée, plus la sensation de malaise est prédominante. Avec les avancées technologiques et de connectivité attendues, ce phénomène sera fortement réduit et amènera un développement croissant du jeu-vidéo en VR.

Les films et vidéos à 360° sont un autre cas d’usage grand public qui connaîtra un développement rapide dans les prochaines années. La possibilité d’observer des scènes sous tous leurs angles révolutionne la manière d’expérimenter du contenu audiovisuel et permettra le développement de nouvelles techniques de prise d’images pour le cinéma et la télévision, en rendant potentiellement l’utilisateur acteur de ces nouvelles expériences audiovisuelles. Les déplacements au sein l’environnement pourront permettre à chaque spectateur de vivre une expérience unique, différente à chaque visionnage, ce qui sera potentiellement amené à donner naissance à de nouveaux modèles d’affaires associés à ces productions audiovisuelles. Actuellement, ce secteur est encore fortement limité, principalement pour cause de coûts de production élevés dus à des technologies de prises d’images non matures.

Enfin, un des usages à fort potentiel est la possibilité de vivre des évènements culturels et sportifs à distance, en temps-réel, et en totale immersion. Déjà expérimenté lors des jeux olympiques en Corée du Sud, plusieurs acteurs sont déjà positionnés sur le marché, à l’image de Tencent (pour les concerts), NextVR (pour les évènements sportifs) ou encore LeTV (pour les conférences ou les défilés de mode)

Comptant pour plus de 25% des revenus AR/VR pour les usages professionnels d’ici 2025, l’industrie et le manufacturing seront fortement impactés par le développement de ces nouvelles technologies.

La proposition de valeur est multiple :

La santé est un des secteurs pour lequel l’apport de l’AR et de la VR a été le plus étudié, et pour lequel le potentiel de création de valeur est le plus élevé.

Tout d’abord, au niveau de la formation des médecins et futurs médecins, la modélisation de situations cliniques en trois dimensions permet à la fois de se former à moindre coût, mais surtout en éliminant tout risque de mise en danger de personnes réelles. Des médecins peuvent ainsi se préparer à la réalisation d’opérations chirurgicales complexes en amont, et augmenter par la suite les chances de succès de l’opération. Un des points remontés par les utilisateurs qui reste à améliorer reste le retour haptique lors de la manipulation en réalité virtuelle. Celui-ci caractérise les sensations physiques de résistance liées au contact des outils chirurgicaux avec les tissus corporels virtuels. Le manque de sensation actuel peut conduire à un manque de réalisme et nuire à l’efficacité de la formation ou de la préparation pré-chirurgicale.

Un autre cas d’usage est la modélisation en trois dimensions d’images scanner ou issues d’IRM. Aujourd’hui, leur représentation en deux dimensions seulement limite la capacité à poser le diagnostic le plus précis possible. Leur modélisation en trois dimensions et leur exploration en réalité virtuelle permet de visualiser l’élément sous tous les angles et l’amélioration dans l’identification de toute anomalie potentielle. Par ailleurs, elle permet également d’évaluer avec plus de précision les distances, et de valider ou non la possibilité de conduire une opération chirurgicale sans risquer de porter atteinte à des tissus, nerfs ou organes sensibles.

Enfin, un cas d’usage prédominant est l’accompagnement psychologique de patients et l’aide à la réhabilitation. Dans le premier cas, des patients souffrant de stress post-traumatique ou de phobies peuvent être accompagnés grâce à des thérapies d’exposition, qui consistent à les exposer progressivement aux situations qui leur sont traumatisantes grâce à des modélisations en réalité virtuelle, pour les y habituer peu à peu et réduire leurs symptômes anxieux. En 2008, une étude menée par Girardi et al. a ainsi montré que ce genre de thérapie permettait de réduire leurs symptômes de 56%. Cependant, le recours à la VR pour des thérapies d’exposition ne permet toujours pas de guérir les patients de leurs troubles, et ne remplace ainsi pas les traitements et soins classiques actuels.

L’AR et la VR sont des technologies à forte valeur ajoutée, et ce pour tous les secteurs d’activité. Ce constat, exprimé depuis quelques décennies déjà, est toujours d’actualité comme en témoignent les investissements croissants des acteurs du marché dans la technologie.

Si les barrières technologiques et de connectivité qui limitaient leur développement seront bientôt levées avec le déploiement généralisé de la 5G sur les cinq à dix prochaines années, d’autres barrières se dressent encore sur le chemin de la généralisation de l’adoption de l’AR/VR dans l’industrie. La principale étant les coûts d’entrée de la technologie : elle nécessite en effet la conception d’usages sur-mesure et le déploiement d’infrastructures spécifiques, parfois lourdes.

Cependant, la fiabilisation de la technologie ainsi que l’amélioration de l’expérience utilisateur qui accompagnera les évolutions de connectivité aideront à lever les appréhensions toujours existantes dans les industries. Malgré les coûts d’entrée élevés, de nombreuses études ont démontré une rentabilisation de la technologie à moyen-terme.

Il sera cependant nécessaire que la réflexion à la mise en place de cas d’usages inclut toutes les parties prenantes au projet : équipes opérationnelles, techniques et décideurs compris, de sorte à aboutir à des implémentations fonctionnelles, scalables et répondant à un réel besoin métier.

Virtual Reality/Augmented Reality White Paper (2018)

Technology driving innovation virtual and augmented reality

The new reality for mobile gaming the VR opportunity

Etat des lieux du marché de la réalité virtuelle