Observatoire international des e-fuels, édition…

Dans un contexte économique particulièrement rude pour les acteurs du transport et de la logistique, un pilotage au plus près des performances commerciales et opérationnelles apparaît plus que jamais d'actualité.

Dans un contexte économique particulièrement rude pour les acteurs du transport et de la logistique, un pilotage au plus près des performances commerciales et opérationnelles apparaît plus que jamais d'actualité. Ce pilotage doit pouvoir s'exercer à un niveau très fin de l'activité et donner la capacité à mesurer, par exemple, la pertinence des tarifs de vente ou d'achat sur une relation géographique, la rentabilité d'une ligne de transport. Le diagnostic étant posé, le commissionnaire de transport pourra alors jouer sur les leviers que sont, par exemple, la révision de la politique tarifaire, l'optimisation ou la réorganisation des schémas de transport.

Notre propos est ici de proposer une approche visant à permettre une analyse fine de l'activité de façon à en améliorer le pilotage.

A l'image de certaines grandes entreprises qui évoluent ou ont évolué vers une structure de type « Distributeur /Producteur » ou « Commercialisateur/Opérateur » (EDF, La Poste, SNCF, Cegetel-SFR ...), les commissionnaires /organisateurs de transport peuvent également voir leur métier au travers d'un tel modèle.

En effet, d'un côté le commissionnaire de transport commercialise des prestations intégrées incluant du transport proprement dit mais aussi potentiellement du cross-docking ou du groupage et/ou des prestations administratives douanières par exemple; d'un autre côté, il est opérateur de transport dans la mesure où il réalise lui-même des prestations élémentaires ou bien les achète.

Par ailleurs, cette dichotomie coexiste souvent avec une organisation qui s'appuie sur un réseau de plateformes qui sont des centres de profits logés dans des entités juridiques multiples (exemple : une entité juridique par pays). Dans ce genre d'organisation, la relation avec un client et les ventes réalisées avec ce client sont généralement portées par un centre de profit unique, même si celui-ci s'appuie sur des prestations réalisées par d'autres membres du réseau.

Dans un tel contexte, plusieurs objectifs du commissionnaire de transport peuvent être mis en évidence :

Dans le cas de prestations mettant en jeu plusieurs acteurs du réseau (exemple, en messagerie, avec groupage et dégroupage sur plateformes), les trois objectifs sont pertinents. En revanche, dans un contexte de transport en lots complets, par exemple, seuls les deux premiers objectifs ont un sens.

Compte tenu des habitudes et des pratiques courantes du métier, l'atteinte de ces deux premiers objectifs est loin d'être facile sans une méthode adaptée.

La mise en place de coûts normés ou « standard » est un moyen d'atteindre les trois objectifs cités plus haut. En soi, la méthode des coûts standard ne présente pas un caractère révolutionnaire, ce qui est décrit ici est son application au contexte d'un commissionnaire de transport.

L'ensemble des coûts standard constitue un référentiel qui se doit d'être compris et, si possible, accepté par l'ensemble des acteurs du réseau. Sa mise en place, puis son entretien au travers de révisions périodiques, est généralement du ressort d'une entité centrale ayant autorité sur le réseau. Ce référentiel est constitué de règles de tarification interne s'appuyant sur des prix à la tonne/km, à la tonne ... , selon le type d'opération.

Une méthode permettant la constitution de ce référentiel peut consister à analyser finement, par relation géographique (du point A au point B) et tonnage, l'historique des prestations vendues, des achats réalisés, des prix de revient des opérations réalisées en interne.

L'utilisation d'un tel référentiel passe d'abord par la décomposition, via le plan de transport, de la prestation vendue en opérations élémentaires, chacune de ces opérations étant ensuite valorisée en « coût standard » selon les règles de tarification prévue pour chaque type d'opération (exemple de succession d'opérations élémentaires : enlèvement, passage à quai sur plateforme 1, transport entre plateforme 1 et plateforme 2, passage à quai sur plateforme 2, livraison).

On est alors capable de déterminer la marge commerciale standard comme étant la différence entre le montant de la vente au client (le chiffre d'affaire) et la somme de ces coûts standard élémentaires, cette marge mesurant la performance du « Commercialisateur » sur la prestation vendue (« A-t-il bien vendu ? »).

Du côté de « l'Opérateur » ou « Exploitant », il convient de considérer que chaque coût standard élémentaire calculé précédemment constitue une « recette » interne allouée à l'exploitant. Ainsi, si on s'intéresse à une opération de livraison organisée par notre exploitant, la somme des recettes allouées issues des diverses prestations vendues par les centres X, Y ou Z (vente 1 au client 1, vente 2 au client 1, vente 3 au client 2, ...) pourra être comparée au coût réel de l'opération réalisée, ce coût pouvant être le montant d'un achat externe à un transporteur ou le montant d'un achat interne si l'opération a été réalisée par un centre de gestion de moyens mutualisés par exemple. L'écart ainsi mis en évidence va mesurer la performance d'exploitation de l'opération réalisée avec, à la clé, deux axes d'analyse de cet écart, le taux de remplissage du moyen s'il s'agit d'une opération de transport (« Le moyen était-il suffisamment rempli ? ») et la performance de l'acte d'achat (« L'achat a-t-il été correctement négocié ? »). Dans le cas d'un constat récurrent de sous-remplissage d'un moyen régulier, la solution, pour l'exploitant, sera probablement de modifier le plan de transport en vigueur.

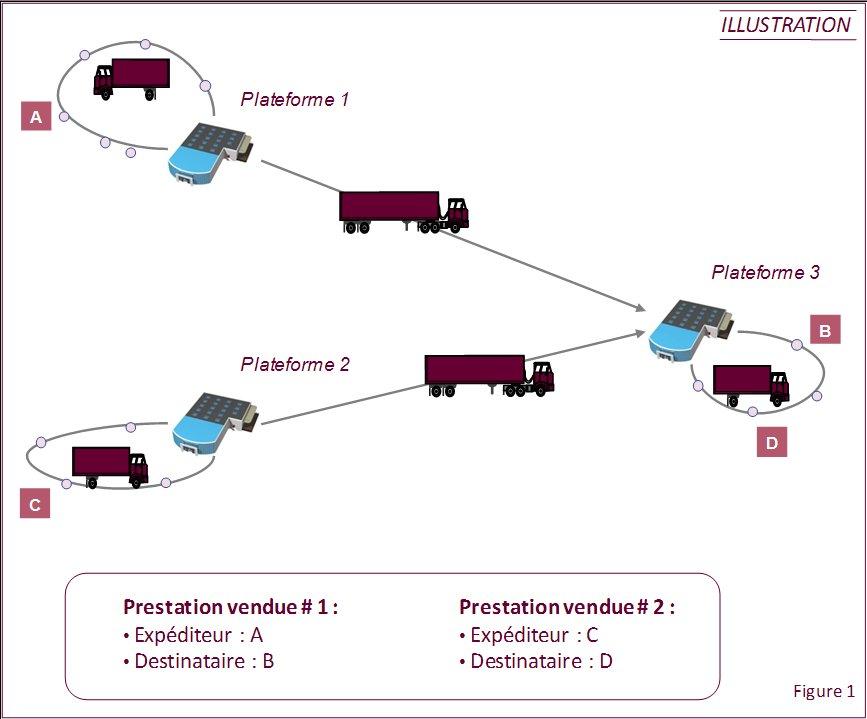

L'illustration ci-dessous décrit le cas de deux prestations vendues par deux centres distincts (« Plateforme 1 » et « Plateforme 2 ») dont la livraison terminale est assurée par un troisième centre (« Plateforme 3 »).

Sur la figure 2, seule est décrite la performance d'exploitation de l'opération de livraison terminale mais le même principe se répète pour chacune des opérations élémentaires (enlèvement réalisé par « Plateforme 1 », transport entre les plateformes 1 et 3 réalisé par « Plateforme 1 », ...etc ...).

La mise en place d'une telle méthode, outre l'aspect non négligeable de la conduite du changement à adresser dès le début du processus, est favorisée par deux facteurs :

Au-delà de ces principes de base régissant une méthode utilisant les coûts standard, quelques compléments peuvent être apportés, permettant de mieux épouser la réalité du métier :

Ces dispositifs ou notions complémentaires ne sont évidemment pas obligatoires dans tous les cas de figures et leur intérêt doit être examiné au regard de l'activité, de l'organisation et des objectifs du commissionnaire de transport.

De la même façon, pour un acteur faisant peu appel à des ressources externes, l'aspect « mesure de la performance d'achat » décrit plus haut est probablement secondaire. En revanche, l'intérêt pour la mesure de la performance commerciale et pour la performance opérationnelle (au sens du remplissage des moyens) demeure, ce qui rend cette démarche applicable à un grand nombre d'acteurs.

La première étape d'un processus de mise en place de la méthode d'analyse de la performance par les coûts standard chez un commissionnaire ou organisateur de transport consiste à définir précisément quels sont les objectifs à atteindre, ce qui permet ensuite de déterminer le niveau de sophistication de la méthode à mettre en oeuvre.

Cette mise en oeuvre sera plus ou moins complexe au niveau des systèmes d'information en fonction de l'architecture fonctionnelle des solutions « métiers » utilisées.

Enfin, dans une telle approche, il convient d'être très vigilant lors de la constitution du référentiel des coûts standard vis-à-vis non seulement de la pertinence de son contenu mais aussi de son partage par les acteurs concernés. Une bonne conduite du changement est sur ce point indispensable.