Observatoire international des e-fuels, édition…

En février 2011, Patrick Artus, chef économiste de Natixis, a exprimé son désaccord avec la définition actuelle du NSFR (« Net Stable Funding Ratio ») en le qualifiant de « ratio absurde ». Il est d'ailleurs loin d'être le seul à le récuser.

En effet, alors que ce ratio a pour objectif de garantir la stabilité des liquidités des établissements financiers, nombre d'acteurs du monde bancaire remettent en cause son « calibrage » actuel, susceptible d'impacter le rôle traditionnel de transformation dévolu aux banques.

Revenons d'abord sur les accords de Bâle III[1], publiés le 16 décembre 2010. Ceux-ci constituent à ce stade des propositions de réglementation bancaire, soumises à une période d'observation afin d'adapter leur calibrage, et visant à améliorer la couverture des risques systémiques et à s'assurer que les établissements financiers disposent de réserves et fonds propres de qualité et de quantité suffisantes. Cela doit permettre de faire face à des crises de liquidité, comme celle ayant suivi la chute de Lheman Brothers ou encore la crise actuelle liée aux dettes souveraines. Par l'introduction des deux nouveaux « ratios de liquidité » présentés ci-dessous, Bâle III a pour but d'encadrer davantage la gestion de la liquidité et prévenir les chocs générés par les différentes crises :

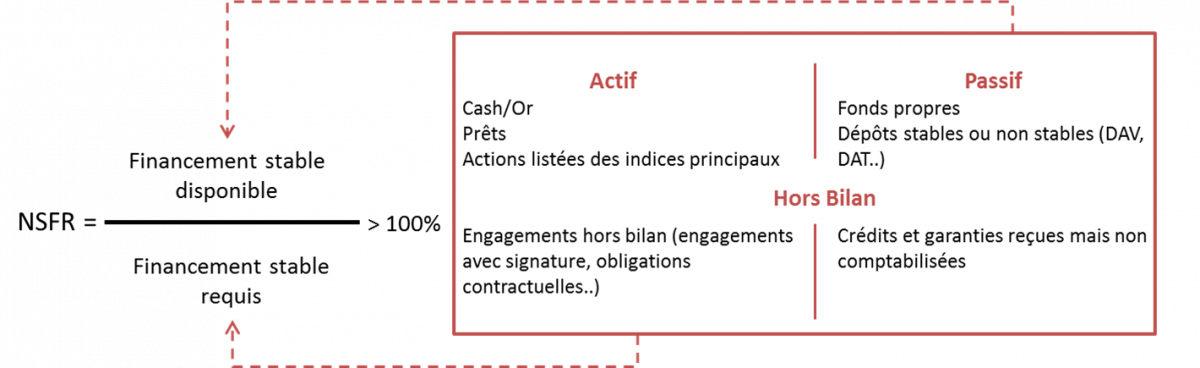

De manière générale, le NSFR garantit que l'établissement dispose de suffisamment de ressources « stables » (c'est-à-dire des ressources de maturité initiale supérieure à un an), par opposition aux ressources court-terme, pour financer ses actifs à moyen/long terme. Pour cela, le montant des emplois stables (RSF : Required Stable Funding) doit être inférieur au montant des ressources stables dont dispose l'établissement (ASF : Available Stable Funding).

Le NSFR implique que les postes du passif de la banque (dépôts à terme par exemple) composant les ressources stables (ASF) soient pondérés de manière décroissante en fonction de leur stabilité à horizon d'un an, la pondération dépendant essentiellement du type de produit mais également de la contrepartie : de 100% pour le capital et les dettes de maturité résiduelle supérieure à un an, à 0% pour les dépôts d'institutions financières, très pénalisés par le NSFR.

Quant aux besoins de financement stables (RSF), ils sont constitués des actifs du bilan, affectés d'une pondération variable définie par le régulateur en fonction de leur liquidité (ex : alors que 100% des encours de crédits hors immobilier résidentiel et de maturité supérieure à un an requièrent un financement stable, ce pourcentage passe à 85% si la maturité est inférieure à un an). Cela reflète ainsi la capacité de la banque à s'en défaire sous un an.

A terme, le NSFR devra être calculé a minima une fois chaque trimestre dans les 15 jours suivant l'arrêté. A ce stade, l'indicateur reste sous période d'observation avec la possibilité de procéder à des ajustements jusqu'à mi-2016. Afin d'évaluer si ces mesures sur la liquidité sont adaptées aux besoins, le superviseur a en effet lancé une étude d'impact quantitative (QIS[2]), devant notamment se traduire par la publication d'un rapport sur le NSFR, pour une mise en application dès Janvier 2018. Les établissements financiers se préparent déjà à ces changements, non sans mécontentement concernant l'impact du ratio sur leur activité.V

Un premier niveau d'analyse laisse pourtant à penser que ce ratio apporte des garanties pour le secteur : il implique l'augmentation de la part des actifs liquides qui sont facilement cessibles ou encore la diversification des sources de financement. Cela entraîne la réduction du risque de dépendance, qui peut s'avérer dangereux dans le cadre d'une crise de liquidité. A titre d'exemple, le ratio ne tient pas compte d'un recours prolongé des établissements aux facilités de prêt des banques centrales.

Par ailleurs, le NSFR pousse les établissements à accroître la part des actifs financés par des ressources longues. Il favorise une adéquation plus importante entre la maturité des actifs de l'établissement et celle de son propre refinancement. C'est pourquoi ce ratio cantonne davantage l'utilisation des ressources à court terme au financement des actifs à court terme, moins rémunérateurs. Et inversement, pour financer des actifs à moyen et long terme (à l'image des crédits immobiliers), les banques seront largement contraintes d'utiliser des ressources à long terme naturellement plus coûteuses (ex : produits d'épargne à taux attractifs) et de facto moins génératrices de marge. C'est l'une des raisons pour lesquelles le NSFR reste très controversé par les dirigeants des établissements financiers et même par la Commission Européenne, qui a décidé, pour le moment, de ne pas l'imposer dans sa directive européenne CRD4[3], ne le considérant pas « prêt à l'emploi ».

Tout d'abord, c'est le calibrage même du ratio qui est discuté : « la définition du ratio de liquidité proposé par le comité de Bâle dans le cadre de la réforme de la régulation bancaire est trop restrictive et difficilement applicable », estime la directrice générale de la Fédération bancaire française (FBF) Ariane Obolensky[4]. Le calcul du NSFR est standardisé en se basant sur des hypothèses de « stress » extrêmement sévères. De plus, il liste les principaux éléments du bilan de manière restreinte et leur attribue une pondération, représentant la part à refinancer, plus ou moins arbitraire. A titre d'exemple, le NSFR pondère l'or à 50% alors qu'il constitue un actif parfaitement liquide depuis 50 ans[5]. Ces pondérations devraient ainsi contraindre les banques à abandonner ou mettre l'accent sur certains produits et certaines activités et les priver d'autonomie quant à la stratégie à adopter.

Par ailleurs, c'est véritablement le rôle originel d'intermédiation et de transformation des banques que le NSFR et son calibrage remettent en cause : collecter l'épargne liquide (des particuliers ou des entreprises) constituant pour la banque des ressources à court terme et les transformer en actifs à long terme (prêts à la clientèle, achats obligataires...). Cela contraste avec le NSFR qui induit la transformation de ressources longues en financements longs ou de ressources courtes en financements courts. Cette évolution pourrait se traduire de différentes manières :

La réforme Bâle III est donc susceptible d'introduire d'importantes transformations dans l'activité des banques et dans leur rôle traditionnel de transformation du court-terme en long-terme.

« Le problème, c'est qu'il est plus facile de chiffrer les coûts d'une mesure que ses gains », décrit Gunther Capelle-Blancard[9], économiste au Cepii. En l'occurrence, le gain est de taille : puisqu'il s'agit de la stabilité du système bancaire". En effet, le but premier de ces réformes est bien de renforcer la stabilité du système bancaire afin de garantir une plus grande sécurité et de retrouver une confiance perdue.

Toutefois, malgré une réelle volonté de changement, il reste difficile à ce stade de déterminer la solution la plus appropriée aux problèmes de liquidité, ce que révèle l'application du NSFR prévue pour... 2018 !

[1] La réforme de Bâle III émane du Financial Stability Board et du G20.

[2] Quantitative Impact Study

[3] Capital Requirements Directive

[4] Dépêche AFP du 5 février 2010

[5] Avis de Jean-Bernard Caen, Risk Analytics Senior Advisor chez Dexia publié dans Revue Banque (n°737)

[6] Dans une interview réalisée par Guy Marchall pour l'Agefi : « le NSFR est un ratio absurde ».

[7] Article de Laura Raim publié le 19/03/2010 dans l'Expansion : « La régulation bancaire de Bâle 3 menace l'économie : info ou intox ? »

[8] Article de Rejane Reibaud publié le 20/03/2011 dans les Echos : « Les banques françaises se lancent dans une course aux dépôts ».

[9] Article de Laura Raim publié le 19/03/2010 dans l'Expansion : « La régulation bancaire de Bâle 3 menace l'économie : info ou intox ? »