Observatoire international des e-fuels, édition…

Véritables matières premières du compost et du biogaz, les déchets organiques, ou bio-déchets, connaissent depuis quelques années des avancées réglementaires majeures et la filière organique a des objectifs ambitieux à horizon 2025.

Encadrée par la loi Grenelle II depuis 2010 et la Loi sur la Transition Energétique pour la Croissance Verte (LTECV) depuis 2016, la filière organique a des objectifs ambitieux à horizon 2025. A l’heure actuelle, seule une partie des professionnels de la restauration, de l’industrie agro-alimentaire et quelques agglomérations comme Lille ou encore Lorient ont mis des actions en place. Une majorité des structures de collecte et de valorisation reste donc à installer, créant ainsi des opportunités pour les industriels du secteur.

En France, le volume des bio-déchets, définis par la réglementation actuelle comme « des bio-déchets des parcs et jardins, des déchets alimentaires ou de cuisine, issus des ménages, des restaurants, des traiteurs ou des magasins de vente au détail, ainsi que des déchets comparables provenant des usines de transformation de denrées alimentaires » [i] était estimé à 22,1 millions de tonnes par l’ADEME en 2013.[ii]

Le segment des gros producteurs représente un gisement potentiel non-valorisé d’1,5 millions de tonnes. Les bio-déchets des ménages ainsi que des autres activités économiques produisent, quant à eux, 17,4 millions de tonnes de déchets organiques, dont quasiment 50% font rarement l’objet d’une valorisation, puisqu’ils sont mélangés aux ordures ménagères résiduelles (OMR), par l’une des deux filières principales : le compostage et la méthanisation.

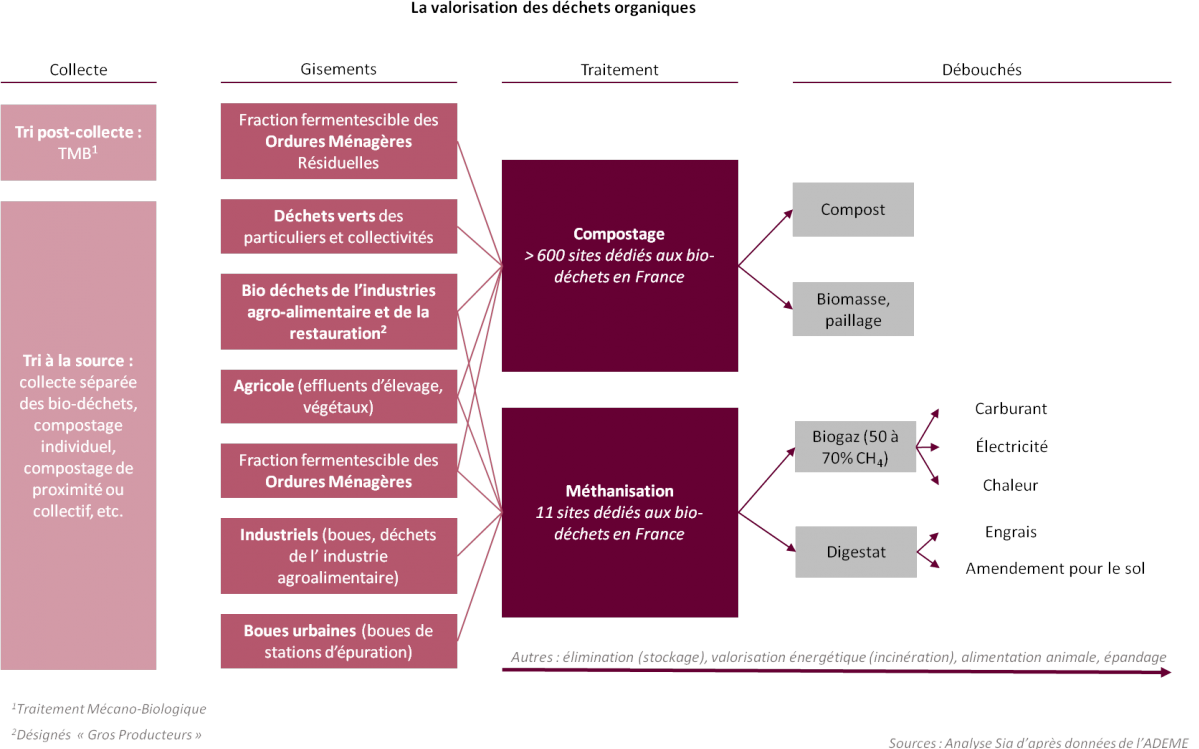

Cette dernière est dominée par la méthanisation à la ferme mais est encore peu développée à l’échelle d’unités collectives : la France compte actuellement 11 sites de méthanisation dédiés aux bio-déchets collectés séparément[iii] (non-mélangés aux OMR). La voie du compostage, quant à elle, est plus contraignante en termes d’acceptation des déchets, sans procédure d’hygiénisation au préalable[iv]. Elle a cependant connu un développement important sur le territoire à l’échelle locale ainsi qu’en sortie des centres de tri mécano-biologiques (ou TMB, séparant les différents composants des ordures ménagère résiduelles : emballages, fermentescibles, etc.) dont le développement a débuté dans les années 2000 sous l’impulsion de la directive n°1999/31/CE du 26 avril 1999 concernant la mise en décharge des déchets, qui vise à réduire les quantités de déchets fermentescibles reçues par les installations de stockage[v]. Cependant le volume de bio-déchets issus des OMR traités en TMB reste très faible au regard des autres voies de valorisation de par les controverses existantes autour de la qualité de son compost (présence de métaux, verre, etc.) et comme nous le développerons par la suite, de par son obsolescence face au tri à la source, généralisé par la LTECV. Le territoire compte aujourd’hui plus de 600 sites de compostage destinés aux déchets organiques ménagers triés à la source (soit un chiffre en croissance de 125% par rapport à 2000).

Ainsi, deux types d’acteurs principaux coexistent sur cette filière. Premièrement : la collecte, dominée par les acteurs de la collecte et du recyclage traditionnels, tels que Veolia et Suez mais également des entreprises qui se sont spécialisées dans la collecte et le traitement organique comme Bionerval. Deuxièmement : la valorisation majoritairement composée de petites structures pour les unités de compostage, nécessitant des investissements plus faibles, et d’entreprises leader des déchets pour les centres de TMB et les unités importantes de méthanisation qui comme nous le verrons par la suite font appel à des capitaux beaucoup plus importants. A titre d’exemple, l’Ile de France[vi] compte 28 plateformes de compostage dont 6 seulement sont exploitées par un acteur dominant du secteur, Veolia. Les 22 plateformes restantes sont quant à elles gérées par des petites structures indépendantes (on peut citer les SARL Brie compost et Zymovert). Les centres TMB sont gérés en majeure partie par des grands groupes : sur les 3 centres TMB franciliens 2 appartiennent au groupe Veolia propreté, le troisième étant géré par l’entreprise URBANSYS filiale du groupe URBASER Environnement, leader de la collecte et du traitement des déchets espagnol.

Deux lois successives visent à encadrer la filière organique en généralisant progressivement le tri à la source (collecte séparée) des bio-déchets. Elles auront pour conséquence la fin du TBM pour la production de compost, réel enjeu pour les acteurs du secteur comme Suez à travers sa filiale SITA ou encore Vinci énergies qui exploitent ce type d’unités depuis une quinzaine d’années. Cette mesure s’inspire de politiques déjà en place dans d’autres pays européens. En Europe du Nord, la production de compost à partir des OMR est interdite : la plupart des usines sont orientées vers la production de combustibles ou bien vers la stabilisation des matières. En outre, l’ADEME a décidé de ne pas apporter de soutien financier aux projets de TMB avec production pour retour au sol de composts ou de digestats issus d’OMR. Les nouvelles règlementations généralisent également la tarification incitative, qui repose sur le principe pollueur–payeur puisqu’ elles intègrent le niveau de production de déchets pour facturer l’usager. En incitant à réduire la production de déchets ménagers résiduels, cette mesure permettra de renforcer l’atteinte des objectifs.

Depuis le 1er Janvier 2016, le tri à la source des bio-déchets est obligatoire pour les producteurs de plus de 10 tonnes annuelles soit un restaurant offrant environ 500 repas par jour. Rappelons que ce segment ne représente que 20% du gisement des déchets organiques alors que la LTECV vise également les 80% restant composés des petits producteurs et des particuliers dont les bio-déchets font rarement l’objet d’une valorisation et finissent en grande partie en incinération ou en stockage.

Les bio-déchets représentent plus du tiers (36%) des ordures ménagères mais seuls 6,5% de ce gisement sont actuellement valorisés : la collecte séparée (ou tri à la source) n’est qu’à un sixième de son potentiel. Elle ne concerne aujourd’hui que 9% de la population (dont 6% pour les déchets verts) contre 99% pour les emballages[vii]. Cette situation française contraste avec celles de nos voisins européens et notamment la Belgique, l’Autriche et l’Allemagne.

La vice-présidente de l’ADEME a déclaré, lors du colloque en Juin 2015 de la FNADE[viii] sur le thème de la filière des bio-déchets: « La filière se développe très lentement. On constate un certain attentisme, et un coût logistique qui reste assez élevé. Les freins ne sont pas organisationnels, mais économiques. » situation encore d’actualité en ce début 2017.

La collecte des bio-déchets, contrairement aux emballages par exemple, nécessite dans la plupart des cas une fréquence de collecte élevée, un collecteur spécialisé et parfois une étape de déconditionnement (dans le cadre des bio-déchets issus du commerce par exemple). De plus, le coût de transport peut être supérieur lorsque le type de bio-déchets n’est pas accepté par les unités de compostage locales mais nécessite un trajet plus long vers des centres de méthanisation (moins présents sur le territoire) ou proposant un prétraitement, qui plus est plus onéreux.

La valorisation organique, bien que très prometteuse, est encore une filière économiquement fragile. En effet, la méthanisation à grande échelle nécessite des investissements conséquents : de 300 000 à 15 million € pour les plus grosses unités[ix]. De plus, la méthanisation nécessite une adaptation des équipements au type d’intrants afin d’éviter toutes pannes ou pertes de rendement. Le compostage quant à lui met en jeu des investissements beaucoup plus faibles mais fait face à des contraintes d’acceptation locale (odeurs, etc.), d’acceptation de déchets (catégories de sous-produits animaux interdits retrouvés dans certains restes alimentaires notamment[x]) et de qualité de compost (présence de métaux et/ou verre qui compromet sa commercialisation, notamment dans le compost issu du TMB).

Enfin, les déchets organiques possèdent une rentabilité encore incertaine avec des interrogations sur les débouchés : le monde agricole est-il apte à absorber l’ensemble des futurs produits de la valorisation ? Quelle structure mettre en place afin d’optimiser son utilisation très saisonnière ? Néanmoins, des voies d’optimisation semblent très prometteuses avec la valorisation du biogaz dans le réseau, bien que le potentiel bio méthane des bio-déchets soit moindre que les CIVE (Culture Intermédiaire à Valorisation Energétique) issues de l’agriculture (thématique approfondie dans Le livre blanc du biométhane) ou encore la création de labels de qualité pour le compost comme le label ASQA qui permet à la filière d’ouvrir de nouvelles opportunités de débouchés.

Il a été créé pour répondre aux besoins des agriculteurs en termes de qualité et de traçabilité. La réglementation actuelle, notamment basée sur la norme NF U 44 051, étant jugée insuffisante, les agriculteurs réclament des exigences plus strictes accompagnées d’un contrôle indépendant.[xi]Ce label a également pour objectif d’améliorer l’image de la filière de valorisation organique grâce au nivellement de la qualité des produits qui a pu connaître des problèmes de fiabilité.

Les mesures incitatives, qui accompagneront la généralisation du tri à la source des bio-déchets, visent à améliorer la collecte séparée. La tarification incitative sera étendue auprès des ménages, une exonération sur la taxe générale sur les activités polluantes (TGAP) sera mise en place pour les professionnels, ainsi qu’une taxe sur l’enfouissement des déchets pour les acteurs du secteur impliquant une croissance du gisement.

La loi Grenelle II, effective depuis 2012 et sa mise en place progressive, a permis aux acteurs traditionnels du recyclage de structurer graduellement une offre dédiée aux bio-déchets avec la création de solutions verticalement intégrées : mise à disposition de collecteurs séparés, collecte adaptée (fréquence et outils de travail), unités de déconditionnement, hygiénisation et enfin valorisation. Cette dernière a fait l’objet de partenariats entre les acteurs traditionnels du recyclage et ceux de la valorisation organique. En janvier 2016, SUEZ a pris une participation majoritaire de 52% du centre de valorisation Méta Bio Energies, appartenant au Groupe Chazé Environnement. Veolia, à travers sa filiale Sede environnement, a ouvert près d’Arras le centre de méthanisation Artois méthanisation ou encore à Saint Hippolyte (66) avec la plateforme de compostage VEOLIA-ONYX.

Cette première phase, associée à un gisement croissant ouvre des perspectives pour le marché des ordures ménagères avec des bénéfices certains d’économies d’échelle et de retours d’expérience.

Néanmoins, à ce jour, les solutions locales sont diverses et encore peu généralisées : seules quelques collectivités, comme Lille, Lorient ou encore les expérimentations prévues dans les 8ème et 12ème arrondissements de la ville de Paris, ont d’ores et déjà mis en place une structure pour le tri à la source et les solutions de valorisation qui l’accompagne. Cependant, le contexte réglementaire est favorable à la mise en place de solutions testées sur les gros producteurs à l’échelle des collectivités locales et plus particulièrement sur la collecte séparée.

Notes & Sources

[ii] Loi Grenelle II : obligation de tri à la source pour les gros producteurs par l’ADEME

[iii] Hors installation sur installations de stockage et fermes

[iv] Hygiénisation des bio-déchets : processus physique et mécanique par lequel on va réduire le bio-déchet à une taille inférieure à 12 mm et le porter à une température d’au moins 70°C pendant plus d’une heure pour bio-déchets composés notamment de sous-produits animaux (SPA) en vue d’éliminer toute contamination microbiologique.

[v] Traitement Mécano-Biologique, fiche technique publiée par l’ADEME

[ix] Avis sur la méthanisation de l’ADEME publiée en Novembre 2016

[xi] Le label ASQA par le réseau Compostplus