Observatoire international des e-fuels, édition…

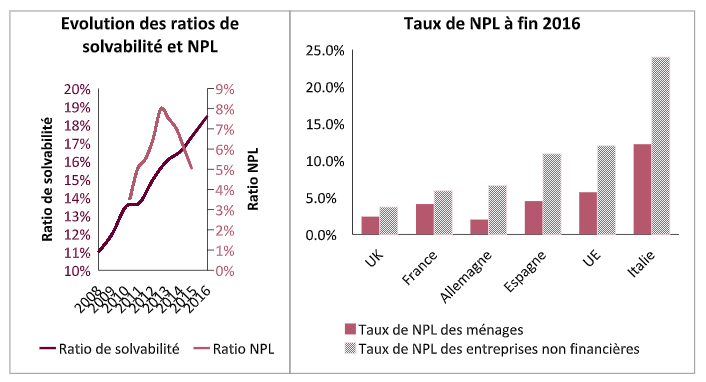

Suite à la crise financière de 2008, le ralentissement économique a fragilisé le bilan des banques en augmentant significativement le niveau des prêts non performants (Non Performing Loans ou NPL en anglais) au sein de l’UE, passant de 1,8% en moyenne en 2006 à 5,5% en 2016.

Les NPL impactent négativement le financement de l’économie et sont un frein à la rentabilité des banques en raison des coûts qu’ils engendrent (recouvrement, provisionnement, refinancement,...). Depuis deux ans, ils sont devenus un sujet de préoccupation majeur pour les états membres et le superviseur bancaire.

Malgré l’amélioration notable des fonds propres des banques européennes au cours de la dernière décennie, le secteur bancaire européen conserve un taux de NPL trop élevé. Toutefois, la situation est très variable entre les différents pays européens, les pays du sud (Espagne, Italie, Grèce,...) étant plus impactés que ceux du nord (France, Allemagne, Royaume-Uni,…).

Un prêt non performant est une exposition dont il est probable que la contrepartie ne rembourse pas tout ou une partie de l’encours qui a été mis à sa disposition. Toutefois, à des fins de reporting, l’EBA a défini[1] la notion de Non Performing Exposures (NPE), définition qui a ensuite été reprise par la BCE. Les NPE sont les expositions qui répondent à au moins l’un des deux critères suivants :

La BCE a assez rapidement considéré le problème des NPL comme une de ses priorités. Elle a dans un premier temps publié des lignes directrices qualitatives ayant pour objectif une meilleure gestion des NPL, avant de publier des lignes directrices quantitatives impactant la mesure et le provisionnement des prêts non performants.

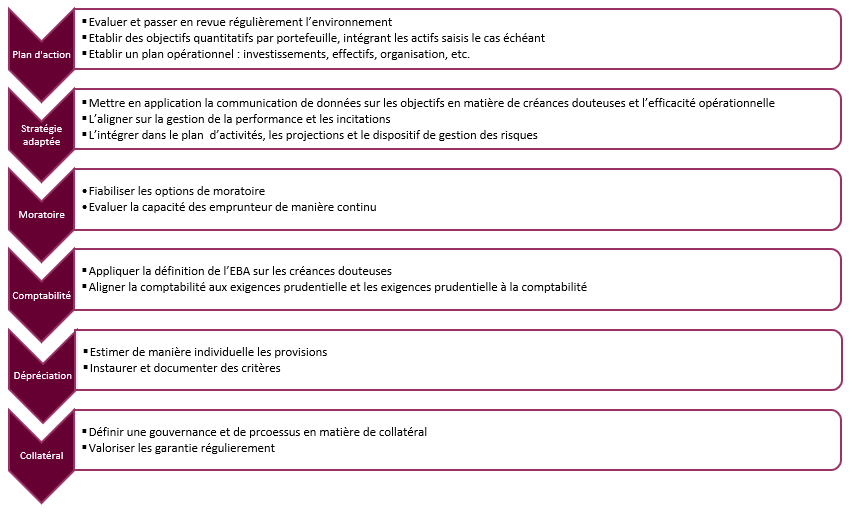

Ce document de mars 2017 propose une méthodologie harmonisée de réduction des NPL. Ces guidelines sont non contraignantes mais tout écart doit être justifié auprès du superviseur. En résumé, pour élaborer et mettre en œuvre une stratégie adaptée en matière de créances douteuses, les banques doivent mettre en place des actions selon les axes suivants :

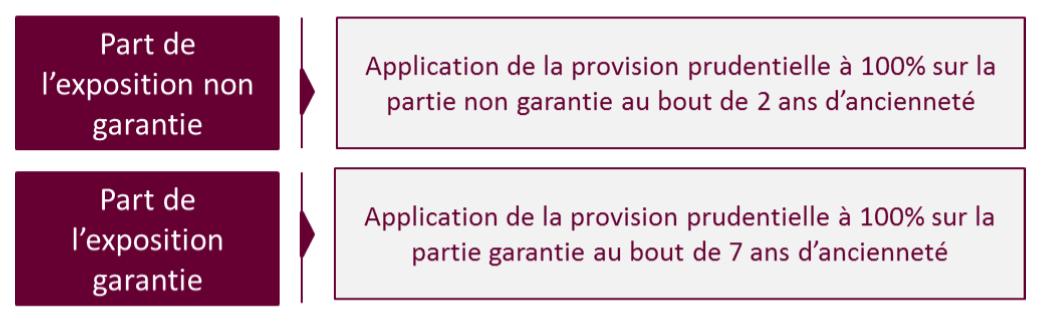

Dans un second temps, en octobre 2017, la BCE a précisé ses attentes en matière de provisionnement des nouveaux prêts non performants à compter du 1er janvier 2018. L’objectif est d’éviter l’accumulation future de NPL non couverts par des provisions.

Le superviseur a retenu deux critères afin de déterminer les NPL à provisionner : l’ancienneté du passage du prêt en non performant et la présence ou non de garantie. En résumé :

En outre, le provisionnement prudentiel doit être fait au maximum selon le cadre comptable applicable. En cas d’impossibilité de provisionnement comptable supplémentaire, le provisionnement prudentiel interviendra en réduction des fonds propres selon l’article 3 de la Capital Requirements Regulation (CRR).

Les lignes directrices du superviseur sont encore au stade de consultations et nécessitent d’être finalisées en collaboration avec la Commission Européenne. De plus, elles s’appliquent uniquement aux nouveaux prêts non performants, et non au stock existant.

Afin de traiter le problème du stock de prêts non performants existants, la réponse doit être la plus globale possible (révision du droit des recouvrements de créances, création d’un marché secondaire des NPL, incitations fiscales,...). En ce sens, la Commission Européenne a proposé un plan d’action couvrant de nombreuses facettes, mais le chemin de la réduction des NPL reste encore long pour l’ensemble du secteur bancaire européen.

[1] Paragraphe 145 de l’Annexe V de l’EBA ITS sur l’information prudentielle (Supervisory reporting)