Observatoire international des e-fuels, édition…

Les impacts en matière de Lutte Contre le Blanchiment des capitaux et le Financement du Terrorisme (LCB-FT) issus de la 4ème Directive sont nombreux et garantissent la mise en place européenne des recommandations du Groupe d’Action Financière (GAFI).

La Directive relative à la prévention de l'utilisation du système financier à des fins de blanchiment de capitaux ou financement du terrorisme, dites 4ème Directive, dont la transposition doit être réalisée par les Etats membres avant le 26 juin 2017, a été transposée en droit français[1] par l’ordonnance du 1er décembre 2016[2]. Elle renforce le dispositif d’encadrement lié à la lutte anti-blanchiment, et accentue notamment l’approche par les risques issue de la 3ème Directive (absence de liste exhaustive de critères).

La réglementation en constante évolution

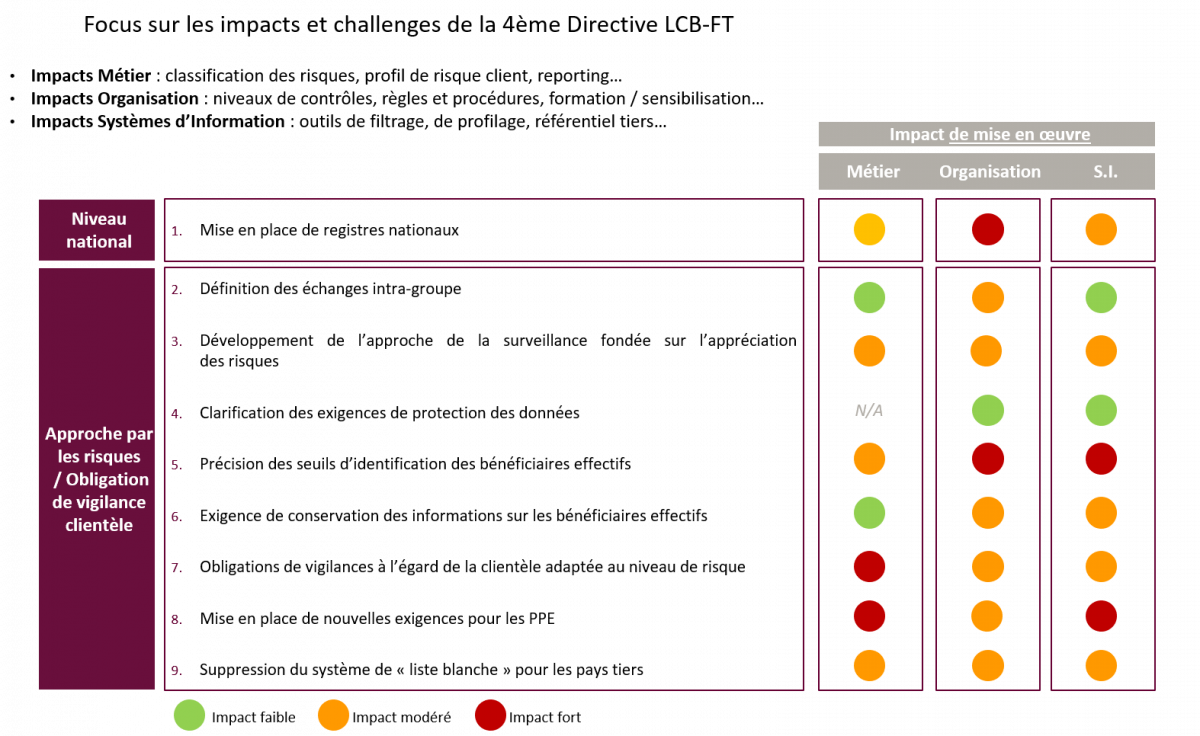

Cette mise à jour du cadre réglementaire étend le périmètre des acteurs assujettis (intégration des intermédiaires en assurance, agents immobiliers) mais également leurs obligations. Ainsi les impacts pour les établissements bancaires sont plus ou moins importants ; il s’agit notamment :

Focus sur les impacts et challenges de la 4ème Directive LCB-FT:

L’encadrement en matière de LCB-FT impose aux établissements bancaires de déterminer le profil de risque de chaque client et de leur attribuer un profil de vigilance adapté (simplifié, normal, renforcé). Afin d’accompagner les assujettis, la 4ème Directive présente des facteurs de risque relatifs en particulier aux clients, aux produits, à la zone géographique.

De plus, alors que la 3ème directive prévoyait une vigilance allégée pour les établissements cotés (quasi exonération d’obligation de vigilance), la 4ème Directive impose de réaliser des mesures de vigilance simplifiée[3]. Les établissements bancaires devront ainsi revoir leur cartographie des risques et actualiser les profils de risque de nombreux clients.

Le traitement des bénéficiaires effectifs[4] (BE) est quant à lui simplifié par la 4ème Directive qui prévoit la mise en place d’un registre public central permettant l’identification des BE par les assujettis afin de répondre à leur devoir de vigilance.

L’un des impacts les plus forts pour les établissements est l’élargissement de la définition des PPE qui intègre à partir du 26 juin 2017 les PPE “nationales” ou “domestiques”. Les établissements assujettis doivent ainsi revoir l’ensemble de leur(s) stock(s) clients afin d’identifier les clients actuels et adapter les statuts et vigilances associées le cas échéant.

La 4ème Directive garantit la capacité, l’autonomie et l’indépendance des CRF - TRACFIN en France. De plus, pour s’assurer de l’homogénéité des traitements et de la diffusion de l’information au sein de l’Union Européenne, la 4ème Directive renforce la coopération et l’échange d’informations entre les CRF européennes[5]. Ainsi, le refus d’échange d’informations n’est admis qu’exceptionnellement notamment en cas de contradiction avec des principes fondamentaux du droit national (vie privée…).

Par ailleurs, la 4ème Directive permet au CRF de désigner au sein des établissements assujettis les personnes ou opérations devant faire l’objet de vigilances plus importantes[6].

Tout établissement assujetti ne pouvant pas répondre aux obligations LCB-FT (identification, vigilance) est tenu de réaliser une déclaration de soupçon auprès de TRACFIN[7].

")

Etat des lieux des déclarations de soupçons réalisées auprès de TRACFIN (Rapport d’activité TRACFIN 2015)

La 4ème Directive vise donc à harmoniser et rendre plus efficace au niveau européen les dispositifs de lutte contre le blanchiment de capitaux et le financement du terrorisme. Les établissements financiers devront donc adapter leurs processus, procédures et systèmes d’information afin de conformer leur organisation aux évolutions réglementaires.

Avant même l’entrée en vigueur de la 4ème Directive, la Commission européenne a proposé, le 21 décembre 2016, de nouvelles mesures visant à mettre en place le plan d’action présenté en février 2016. Les principales propositions, en cours de revue par les Etats Membres et le Parlement européen, telles que la qualification d’infraction pénale automatique pour le blanchiment d’argent et l’accentuation des contrôles pour les mouvements de capitaux en liquide et matières précieuses sont des évolutions que l’ensemble des acteurs assujettis devront intégrer à leurs procédures. La réglementation liée à la Lutte Contre le Blanchiment de capitaux et le Financement du Terrorisme est en constante évolution et nécessite donc une adaptation quasi quotidienne des mécanismes d’encadrement LCB-FT mis en place par les assujettis.

[1] La partie réglementaire sera adoptée au cours de l’année 2017

[2] Ordonnance n° 2016-1635 du 1er décembre 2016 renforçant le dispositif français de lutte contre le blanchiment et le financement du terrorisme

[3] Article L.561-9 CMF

[4] Article R 561-2-2 CMF : « Pour l'application du présent chapitre, le bénéficiaire effectif est la ou les personnes physiques :

1° Soit qui contrôlent en dernier lieu, directement ou indirectement, le client ;

2° Soit pour laquelle une opération est exécutée ou une activité exercée.

Un décret en Conseil d'Etat précise la définition et les modalités de détermination du bénéficiaire effectif. »

[5] Transposé dans l’ordonnance du 1er décembre 2016 à l’article L. 561-29-1 du CMF

[6] Les modalités de mise en œuvre de cette faculté sont précisées par le décret du 21 décembre 2016 relatif à la désignation par TRACFIN des personnes ou des opérations présentant un risque important de blanchiment et financement du terrorisme

[7] Article L.561-8 CMF