Observatoire international des e-fuels, édition…

Les autorités de régulation ont récemment renforcé leurs exigences en termes de solvabilité et de liquidité. Elles attendent désormais que les établissements financiers soient capables d'évaluer leur situation en cas de dégradation des conditions dans lesquelles ils évoluent et de s'en prémunir.

Dans cette perspective elles sollicitent régulièrement ces acteurs pour qu'ils apprécient l'impact de certains chocs et leur capacité à y résister. L'EBA[1] a par exemple mené une campagne de stress testing visant à évaluer la robustesse des acteurs via le ratio Core Tier 1. Dans le cadre du Financial Sector Assesment Program, le FMI réalise tous les cinq ans une analyse de la stabilité du secteur financier mondial, en éprouvant la résistance des acteurs face à différents chocs macro-économiques.

Caractéristiques des principaux scénarios de stress (Source EBA, 2011)

L'EIOPA[2] a mené en 2011 un exercice de stress testing auprès des compagnies d'assurance. L'utilisation de chocs inspirés de ceux de l'EBA a permis d'apprécier l'importance des risques de marché et de crédit pour les compagnies d'assurance. Des chocs assurantiels (choc sur les taux de mortalité, épidémie de la grippe, etc.) ont complété ces derniers. L'EIOPA a systématisé et pérennisé cette évaluation en inscrivant l'exigence de mise en uvre de stress tests dans la directive Solvabilité II.

")

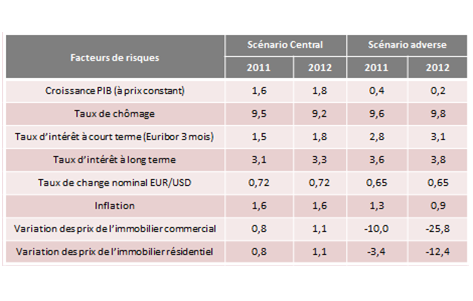

Caractéristiques des principaux chocs (Source EIOPA, 2011)

Le régulateur suggère également d'enrichir les exercices de stress testing par des reverse stress tests[3], c'est-à-dire de préciser les dégradations des conditions de marché non soutenables : les reverses stress tests visent en effet à identifier les événements conduisant, s'ils se produisent conjointement, à une situation intolérable pour l'établissement. Ils soulignent les faiblesses du business model et permettent d'anticiper les décisions de gestion (management actions) qui permettent d'atténuer ou contrer les effets négatifs des chocs. Ils accroissent ainsi la robustesse de la stratégie d'entreprise.

Les scénarios de stress[4] doivent être déclinés au niveau de l'établissement et tenir compte de la structure du bilan et des spécificités propres à l'établissement. Les chocs doivent ainsi couvrir l'ensemble des risques auxquels il est exposé. Par ailleurs, pour apprécier la fréquence de réalisation des scénarios, trois approches peuvent être retenues.

Approche hypothétique : le scenario est composé d'un événement ou d'une combinaison d'évènements économiques, dont la probabilité d'occurrence est définie à dire d'expert.

Approche statistique : le scenario est composé d'évènements générés aléatoirement, sur la base de méthodes statistiques de mesure des risques.

Approche historique : le scenario est composé d'un événement ou d'une combinaison d'évènements économiques observés dans le passé.

La centralisation du dispositif de stress testing est par ailleurs plus propice à une appréciation globale de l'impact des chocs sur les indicateurs de pilotage, en tenant compte des éventuels effets de compensation ou d'amplification. À l'opposé d'une architecture atomisée, où chaque département est dépositaire de ses scénarios sur un périmètre restreint, une architecture centralisée permet d'avoir une vision globale et cohérente des impacts sur l'ensemble du portefeuille. La plupart des institutions financières ont ainsi mis en place des dispositifs centralisés recouvrant les fonctions suivantes.

Identifier les facteurs de risques significatifs.

Construire les scénarios de stress permettant de simuler un environnement défavorable.

Valider les modèles qui déterminent l'exposition aux risques la couverture à mettre en place.

Définir l'allocation stratégique.

Anticiper les décisions de gestion permettant de se prémunir face à une situation défavorable.

Enfin, l'implication des différentes directions (finance, comptabilité, risques, contrôle permanent, etc.) dans la définition et l'exécution du dispositif de stress testing garantit la validité des outputs et leur légitimité. Pour éviter qu'il ne se transforme en « boîte noire », accessible uniquement à une poignée d'experts, son propriétaire devra s'assurer que les principaux enseignements sont partagés et compris par la Direction Générale et les différents contributeurs. En outre, il devra s'assurer que le dispositif offre une souplesse suffisante pour permettre de répondre rapidement aux demandes de complément d'information qui pourront être formulées.

[1] : European Banking Authority, ou Autorité Bancaire Européenne.

[2] : European Insurance and Occupational Pensions Authority, ou Autorité européenne des assurances et des pensions professionnelles.

[3] : Selon le PS09/20 "Stress and Scenario Testing" de la FSA (Financial Supervisory Authority) l'approche reverse stress-testing permet d'identifier et d'apprécier les scenarios sous lesquels le plan stratégique n'est pas viable ("identify and assess scenarios most likely to cause their current business models to become unviable").

[4] : La réforme Bâle III distingue les scénarios de stress systémiques qui regroupent les scénarios simulant une crise sur l'ensemble du système financier des scénarios de stress idiosyncratiques regroupent les scénarios de crise circonscrits à l'établissement. Les scénarios de stress globaux combinent les deux types scénarios précédemment évoqués.