Observatoire international des e-fuels, édition…

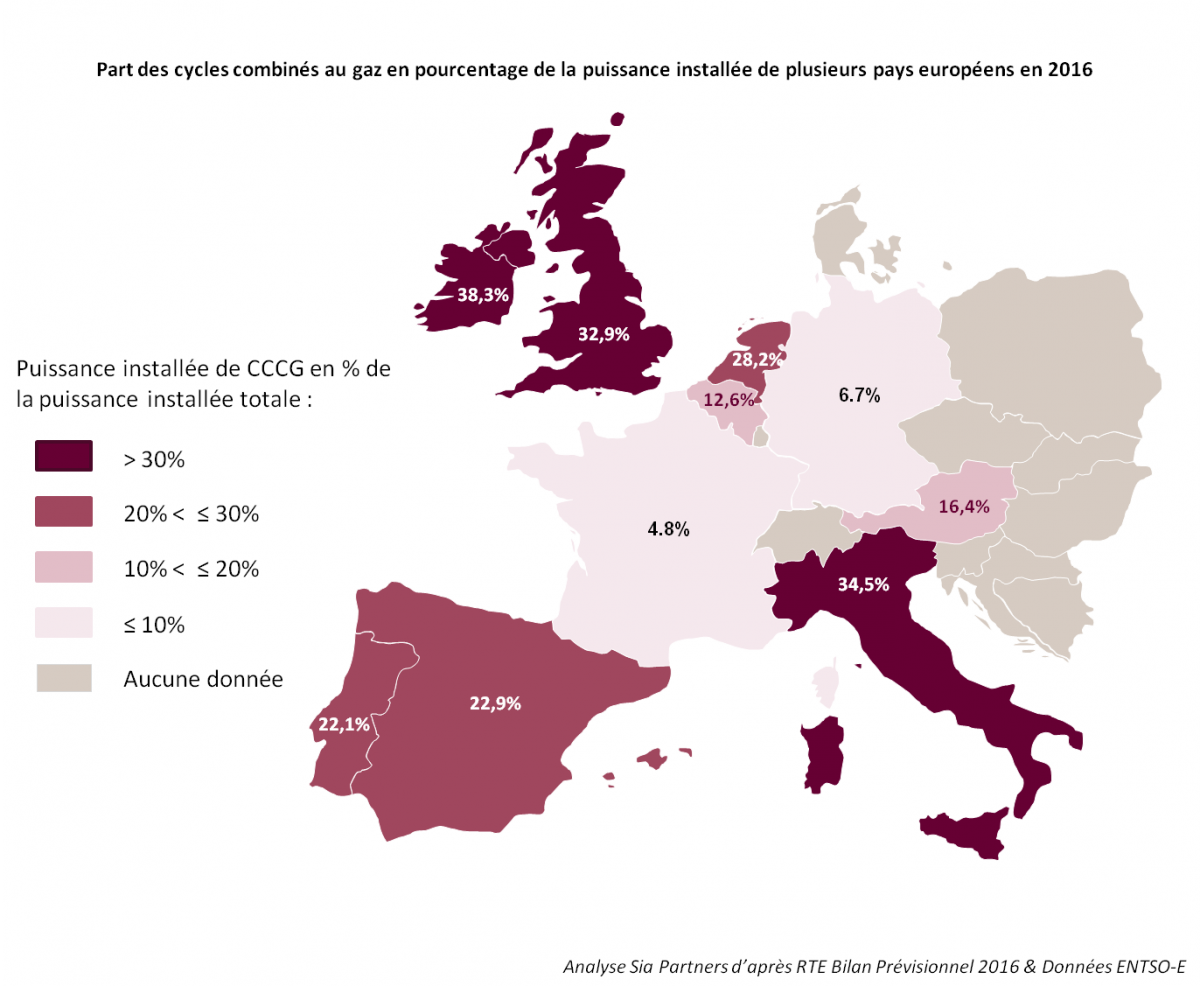

Dans les années 1990 et 2000, les Centrales à Cycles Combinés Gaz (CCCG) ont connu un développement rapide en Europe, en particulier en Italie, au Royaume-Uni et en Espagne. En France, l’essor de la filière est resté plus mesuré, les CCCG représentant en 2016 moins de 5% de la puissance installée.

L’engouement pour les CCCG constaté dans plusieurs pays européens a été motivé par les nombreux atouts que présente cette technologie, parmi lesquels un rendement énergétique et une flexibilité élevés [1] ainsi qu’un impact environnemental réduit [2].

Cependant, depuis quelques années, la filière a été fortement perturbée et sa rentabilité durablement affectée. Quels facteurs sont à l’origine de ce déclin et quelles en ont été les conséquences industrielles ?

Décryptage.

Tout d’abord, la récession économique des années 2010 et les politiques d’efficacité énergétique impulsées par l’Union européenne [3] ont contribué à réduire la demande d’électricité en Europe. En parallèle, de nouveaux moyens de production, notamment d’énergies renouvelables subventionnées, se sont rapidement développés sur le continent. De ces évolutions structurelles ont résulté une situation de surcapacité de la production qui a fortement contribué à la baisse des prix de gros sur les bourses européennes de l’électricité.

Dans le même temps, les centrales à gaz ont connu des périodes de moindre activité. En cause :

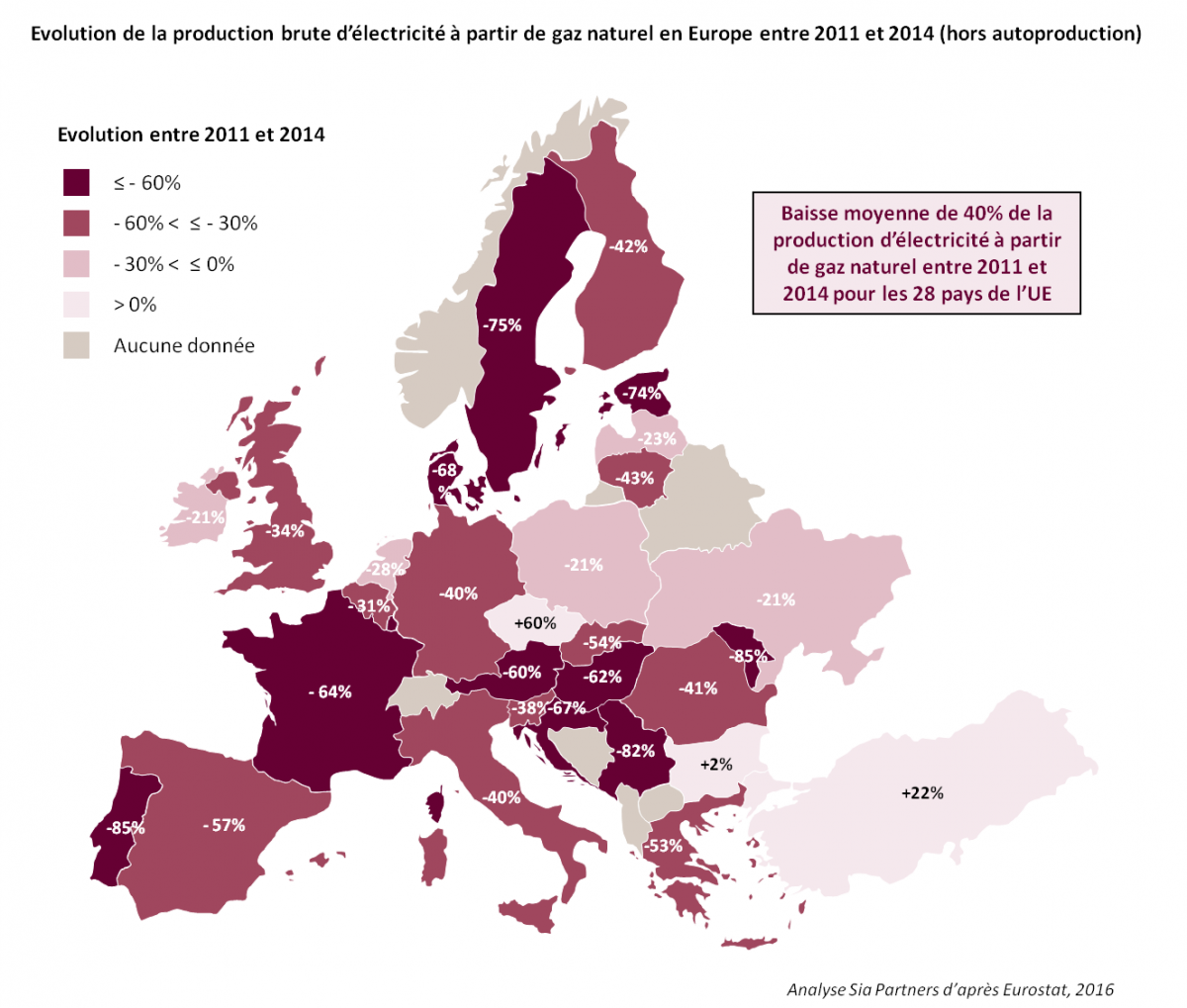

Ainsi, de nombreuses centrales à gaz, y compris des CCCG modernes, ont connu un déclassement dans l’ordre d’appel sur le réseau. De 2011 à 2014, la production d’électricité à partir de gaz naturel a chuté de 40% en moyenne dans l’Union européenne, avec des minima à -85% au Portugal, -75% en Suède et -64% en France.

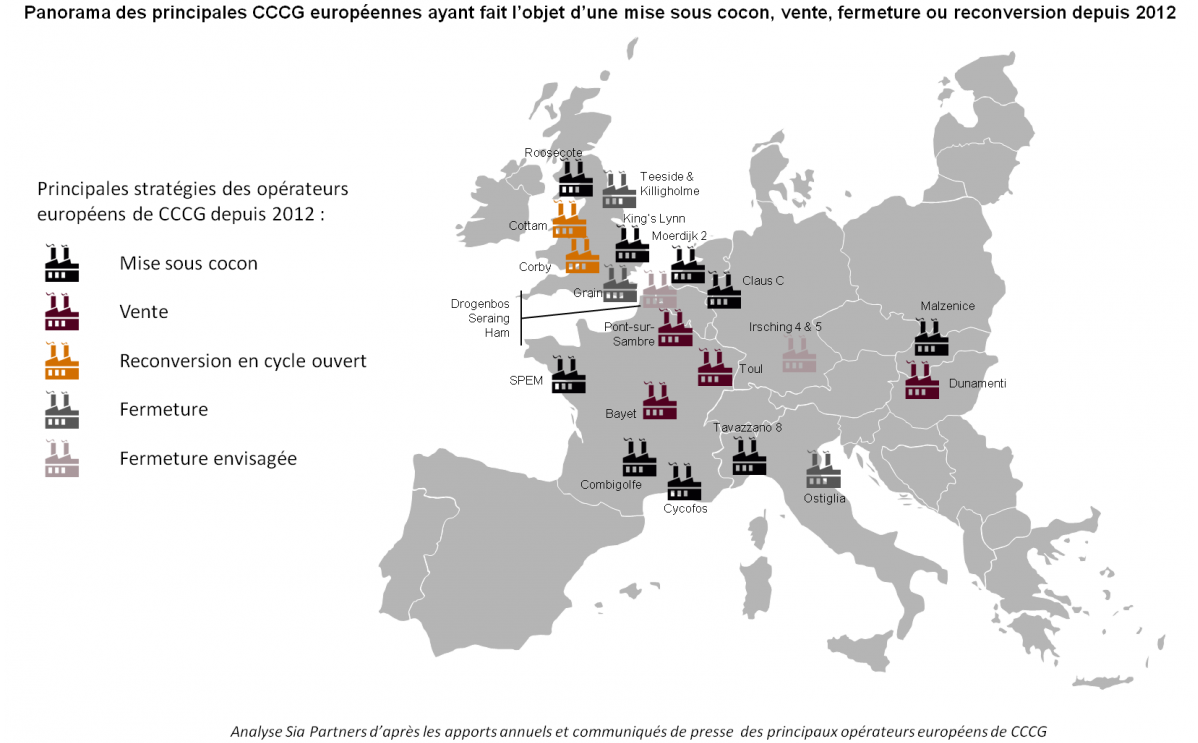

De moins en moins sollicités et générant un revenu unitaire de plus en plus faible, la majorité des opérateurs de centrales CCG ont vu leur rentabilité se dégrader. La première conséquence a été le ralentissement des investissements dans la filière depuis 2012. Pour les CCCG existantes, les stratégies des opérateurs pour faire face à la crise ont été diverses et variées :

Depuis 2012, la stratégie la plus utilisée a été de mettre sous cocon les CCCG les moins rentables. Ces arrêts saisonniers ou de long-terme ont permis aux opérateurs d’économiser une partie de leurs charges fixes d’exploitation à un moment où les conditions de marché n’étaient plus suffisantes pour les couvrir. C’est le cas notamment d’ENGIE qui, dès 2013, a mis sous cocon trois de ses quatre CCCG françaises : SPEM (435 MW - cocon estival), Combigolfe (435 MW - cocon estival) et Cycofos (490 MW – l’unité PL1 en conservation de longue durée de 2013 à 2015 et l’unité PL2 sous cocon estival). Seule la centrale DK6 du groupe, qui utilise les gaz sidérurgiques d’une usine d’Arcelor Mittal et la fournit directement en électricité, a continué à produire sans interruption. ENGIE a également mis sous cocon 376 MW au Luxembourg et 793 MW aux Pays-Bas [5].

Le groupe allemand E.ON, dont la production électrique de ses CCCG a chuté de 35% entre 2012 et 2014, a également placé sous cocon de long-terme ses centrales Malzenice en Slovaquie (418 MW) et Tavazzano 8 en Italie (300 MW) en 2013 [6]. Lors de l’arrêt de Malzenice, E.ON a déploré le très faible taux d’utilisation de sa centrale : 2 200 h d’opération annuelle moyenne vs. 4 000 h/an prévues initialement [7]. E.ON a même un temps envisagé de démanteler et relocaliser cette centrale en Turquie où les conditions de marché sont plus favorables [8]. Le groupe RWE a lui aussi mis sous cocon annuel deux de ses CCCG hollandaises : Moerdijk 2 en 2013 (430 MW) et Claus C en 2014 (1 300 MW).

Malgré la mise en place d’un marché de capacité en 2014 et l’instauration d’un prix plancher du carbone en 2013, le Royaume-Uni n’a pas été épargné. SSE a en effet mis sous cocon deux de ses CCCG entre 2013 et 2015 (Keadby 760 MW & Peterhead 1 840 MW) et Centrica ses centrales King’s Lynn (325 MW) et Roosecote (229 MW) depuis 2012[9].

Plusieurs opérateurs ont choisi d’optimiser leur portefeuille de production en vendant certaines de leurs CCCG. ENGIE s’est ainsi complètement désinvesti de la production électrique en Hongrie en vendant l’intégralité de ses parts dans la centrale de Dunamenti (1 041 MW) en 2014vii. Cette même année, la compagnie d'électricité autrichienne Verbund a mis fin à ses activités de production d’électricité en France en vendant ses deux CCCG françaises (Pont-sur-Sambre et Toul) au groupe d'investissement américain KKR [10]. Centrica a tenté de vendre ses centrales Killingholme, Humber et Langage en 2014 avant de se résigner à les garder faute d’offres satisfaisantesxi. Enfin, fin 2015, le groupe énergétique suisse Alpiq a cédé sa centrale de Bayet (408 MW) à l’opérateur français Direct Energie pour un montant d’environ 45 millions d’euros (vs. 300 millions d’euros d’investissement initial) [11].

Quelques reconversions de centrales à cycle combiné gaz en centrales à turbine à gaz à cycle ouvert (via la mise à l’arrêt des turbines à vapeur) ont eu lieu ces dernières années. Les opérateurs ayant eu recours à cette stratégie, notamment E.ON et Centrica au Royaume-Uni [12], ont misé sur le gain de flexibilité procuré par le fonctionnement en cycle ouvert pour pouvoir vendre leur production en période de pointe sur le marché d’équilibrage. A froid, une centrale à turbine à gaz à circuit ouvert peut en effet mettre moins de 6 min pour se mettre en marche alors qu’une CCCG met généralement entre 2 h et 4 h. Ce type de reconversion est toutefois resté marginal car le rendement énergétique des centrales à gaz est moindre en cycle ouvert (jusqu’à 40%) qu’en cycle combiné (jusqu’à 60%) et les coûts variables plus élevés (60-76 €/MWh) qu’en cycle combiné (40-60 €/MWh) [15]. Enfin seuls les opérateurs prévoyant un fonctionnement fortement réduit de leurs CCCG et des prix à la pointe particulièrement élevés ont pu trouver une raison économique à la reconversion de leurs CCCG en cycle ouvert.

La rentabilité des CCCG étant fortement sensible au prix du gaz, nombre d’opérateurs ont cherché à optimiser leurs coûts d’approvisionnement. En particulier, certains opérateurs ont renégocié leurs contrats long-terme d’approvisionnement en gaz auprès de leurs fournisseurs historiques afin de mieux tenir compte de l’évolution des conditions de marché. En 2012 et en 2016, E.ON a ainsi obtenu des réajustements du prix de ses contrats long-terme avec Gazprom. RWE a pour sa part longuement bataillé avec le fournisseur russe pour réviser la formule fixant son prix d’achat [13]. En 2013, RWE a obtenu gain de cause suite à une décision judiciaire : Gazprom a alors dû rembourser rétroactivement une partie des paiements et introduire une clause d’indexation sur les prix spot du gaz.

En dernier recours, certains opérateurs se sont résolus à fermer leur CCCG les plus déficitaires. ENGIE en a ainsi fermé plusieurs sites au Royaume-Uni (Shotton 210 MW et Derwent 210 MW en 2012, Teeside 1 875 MW en 2013), aux Pays-Bas (119 MW en 2014) et prévoit de fermer une centrale belge (Drogenbos 508 MW) vii. E.ON a fermé deux centrales en 2012 (Grain 1+4 1 300 MW au Royaume-Uni et Ostiglia 4 313 MW en Italie). En 2015, le groupe a également notifié au gouvernement allemand son intention de fermer les centrales Irsching 4 et 5 d’ici 2016 (1 400 MW au total) [14]. Début 2016, Centrica a décidé de fermer Killingholme (665 MW) après avoir échoué à la vendre et à lui sécuriser un « capacity payment » lors des enchères du marché de capacité britannique de Décembre 2015. Enfin, EDF Luminus, filiale belge d’EDF, a récemment notifié au gouvernement belge son intention de fermer quatre centrales à gaz (dont deux CCCG : Seraing 485 MW et Ham 52 MW) d’ici à fin 2017. Selon l’opérateur, seule la mise en place d’un mécanisme de capacité pourrait changer la donne.

Grâce à la baisse des cours du gaz au 1er trimestre 2016 et malgré la chute des prix de gros de l’électricité, la conjoncture s’est quelque peu éclaircie pour la filière. Les CCCG anglaises, françaises, belges et hollandaises ont gagné en compétitivité et en rentabilité avec des clean spark spread positifs et en hausse [15]. Sur le long-terme toutefois, seules des réformes structurelles majeures des marchés de l’énergie pourront garantir la reprise de la filière.

Tout d’abord, réformer le marché du carbone européen (ETS) pour redonner un vrai signal prix au CO₂ doperait sensiblement la compétitivité de la filière CCCG. En effet, selon une étude de l’ADEME et RTE, augmenter le prix du CO₂ permettrait d’accroître la compétitivité des centrales CCG au détriment de celles à charbon et d’inverser progressivement l’ordre d’appel entre les deux technologies. Ainsi, dans un scénario à 30 €/tonne de CO₂ les CCCG de rendement élevé et moyen deviendraient plus compétitives que les centrales à charbon de rendement faible, à 50 €/tonne les CCCG à rendement élevé talonneraient les centrales à charbon de rendement élevé et à 100 €/tonne toutes les centrales CCG seraient plus compétitives que celles au charbon [16]. Au-delà des valeurs elles-mêmes, les conclusions sont sans appel : un prix robuste du CO₂ redonnerait un vrai élan à la filière CCCG. Quelques initiatives nationales pour rehausser le prix du CO₂ ont été mises en place, notamment au Royaume-Uni où un prix plancher du carbone a été instauré dès 2013 (prix fixé à 18 £/tonne pour 2016-2020) et plus récemment en France où le gouvernement envisage d’appliquer un prix plancher du carbone aux centrales à charbon d’ici 2017 [17]. Toutefois la multiplication de ce type d’initiatives nationales a tendance à accentuer la faiblesse des prix européens du CO₂ en réduisant les émissions en dehors du marché ETS. Seules des réformes à l’échelle européenne pourront permettre un rétablissement durable de la filière CCCG sur l’ensemble du continent.

Enfin, pour assurer la pérennité de leurs activités, la plupart des opérateurs de CCCG comptent sur la mise en place de mécanismes de rémunération de la capacité. Ce type de mécanisme pourrait en effet permettre de compenser certaines défaillances des marchés européens de l’électricité, la plus fréquemment citée étant celle du manque d’argent (ou « missing money »). Ce problème de l’argent manquant résulte notamment d’interventions réglementaires (plafonds tarifaires, etc.) ayant pour effet de limiter les pics de prix en période de pointe. Or nos marchés étant conçus pour ne rémunérer que l’énergie fournie sans accorder de valeur explicite à la capacité disponible, seul un vrai signal prix reflétant la rareté en période de pointe peut permettre aux centrales de pointe de recouvrir leurs coûts. La solution la plus simple serait de permettre la formation libre des prix, mais les enjeux associés aux pics de prix de l’énergie sont politiquement sensibles. Pour bon nombre d’Etats européens, la mise en place de mécanismes de capacité est alors apparue comme un remède à ces défaillances et une solution pour garantir leur sécurité d’approvisionnement sur le long-terme. On dénombre ainsi une trentaine de mécanismes de capacité en Europe (en place ou envisagés), certains pays en cumulant plusieurs [18]. Ces mécanismes peuvent différer grandement d’un pays à l’autre selon leurs caractéristiques : la discrimination ou non des technologies pouvant participer au mécanisme, le mode de détermination de la rémunération (prix fixé ex-ante par l’administrateur vs. prix déterminé par les participants au sein d’un marché centralisé ou décentralisé), la participation ou non des capacités transfrontalières au mécanisme, la participation ou non des capacités retenues au marché de l’énergie, etc.

La Commission européenne a toutefois émis plusieurs réserves sur cette multiplication des marchés de capacité dans le cadre de son enquête sectorielle lancée en 2015. Dans son rapport intermédiairexxiv, elle pointe plusieurs faiblesses, notamment le manque d’action des Etats pour corriger les causes sous-jacentes des défaillances de marché, le manque de prise en compte des capacités transfrontalières (avec un risque de surévaluation du besoin de capacité et de distorsion des signaux d’investissement en faveur des pays dotés de mécanismes plus généreux) et enfin le manque d’harmonisation de ces mécanismes à l’échelle européenne, qui pourrait constituer un frein à l’intégration du marché intérieur européen de l’énergie. Fin 2015, la Commission a également ouvert une enquête à effet suspensif sur le mécanisme de capacité français afin d’étudier le risque de distorsion de la concurrence [18].

Finalement, il y a fort à parier que les décisions européennes relatives aux mécanismes de capacité ainsi que les évolutions du marché européen du carbone auront un fort impact sur l’avenir de la filière CCCG. A défaut de stratégie européenne de long-terme, la reprise de la filière risque d’être incertaine et inégale sur le continent.

Notes et sources

1 Le rendement énergétique d’une CCCG peut atteindre jusqu’à 60% contre 40% pour une centrale à turbine à gaz à cycle ouvert et 48% pour une centrale à charbon. Le temps de démarrage à froid d’une CCCG peut varier entre 2h et 4h.

2 A rendement énergétique similaire, une CCCG permet d’émettre 40% de CO₂ de moins qu’une centrale à charbon.

3 Dans le cadre de sa stratégie Europe 2020, l’UE prévoit d’accroître de 20% l’efficacité énergétique d’ici à 2020.

4 L’UE est intervenue à plusieurs reprises pour résoudre le problème de surcapacité du marché ETS : en 2014 avec le retrait de 900 million de quotas mis aux enchères entre 2014 et 2016 et de nouveau en 2015 lors de l’annonce de la mise en place d’une réserve de stabilité du marché pour 2019.

5 Documents de Référence d’ENGIE 2012 à 2016

7 E.ON Press Release – Combined-cycle gas turbine in Malzenice, Slovakia, to be mothballed – 2013

8 The Wall Street Journal – E.ON Considering Power Plant Relocation – 2013

9 Rapports Annuels SSE et Centrica

10 Reuters – KKR acquiert les centrales françaises de Pont-sur-Sambre et Toul – 2014

11 Les Echos - Centrales à gaz : le pari audacieux du français Direct Energie – 2015

12 Bloomberg – E.ON Alters U.K. Gas Power Plants as Generation Profits Fall – 2012 ; ICIS - UK’s Corby CCGT electricity plant converted to run as OCGT – 2012

13 E.ON Press Release – E.ON reaches settlement with Gazprom on long-term gas supply contracts and raises Group outlook for 2012 – 2012 ; E.ON Press Release – Agreement reached with Gazprom on price adjustments to long-term gas supply contracts – 2016

15 European Commission – Quarterly Report on European Electricity Markets – 2016

16 L’analyse de RTE et de l’ADEME (2016) se base sur le parc existant de 13 pays de l’Europe de l’Ouest : France, Espagne, Portugal, Royaume-Uni, Irlande, Belgique, Pays-Bas, Allemagne, Luxembourg, Allemagne, Suisse, Italie, Autriche. Les hypothèses retenues dans le cadre de cette étude considèrent un prix du gaz à 6.7 €/Mbtu et un prix du charbon à 83 $/tonne.

18 Commission Européenne – Rapport intermédiaire de l'enquête sectorielle sur les mécanismes de capacité – 2016 ; Commission Européenne – Communiqué de presse – 2015