Observatoire international des e-fuels, édition…

Les Centrales à Cycle Combiné Gaz (CCCG), unités de production d'électricité basées sur l'association d'une turbine à gaz (TAG) et d'une turbine à vapeur (TAV), ont connu un essor important dans le monde au cours des années 90.

Les Centrales à Cycle Combiné Gaz (CCCG), unités de production d'électricité basées sur l'association d'une turbine à gaz (TAG) et d'une turbine à vapeur (TAV), ont connu un essor important dans le monde au cours des années 90. La baisse des prix du gaz par rapport à ceux du pétrole et la mise sur le marché de turbines de forte puissance ont fortement favorisé leur développement.Malgré tous les avantages que comporte cette technologie par rapport à d'autres types de centrales fossiles, leur rentabilité est loin d'être assurée. La mise en procédure de sauvegarde de la centrale Poweo de Pont-Sur-Sambre ou l'hypothèse émise par E-On de retirer du réseau allemand des centrales du sud du pays sont autant d'exemples qui illustrent la difficulté financière à laquelle sont confrontées les opérateurs de CCCG.

Ces récents évènements ne remettent-ils pas en cause le business model des CCCG ?

Si la conjoncture demeure défavorable, les perspectives de développement des CCCG en France et en Europe sont-elles compromises ?

Lors d'un premier cycle thermique « classique », le gaz naturel s'enflamme au contact d'air sous pression pour faire tourner un premier générateur d'électricité. Les gaz d'échappement de cette combustion sont ensuite récupérés pour alimenter une turbine en vapeur sous pression, augmentant ainsi le rendement d'une turbine à gaz seule. Une CCCG peut ainsi atteindre un rendement de 55% alors que des centrales à charbon ou dotées d'une turbine à gaz unique ne dépassent généralement pas un rendement de l'ordre de 40%. La combinaison des deux cycles permet ainsi d'augmenter le rendement de 15 points par rapport à une centrale classique.

Figure 1 : Schéma de fonctionnement d'une CCCG

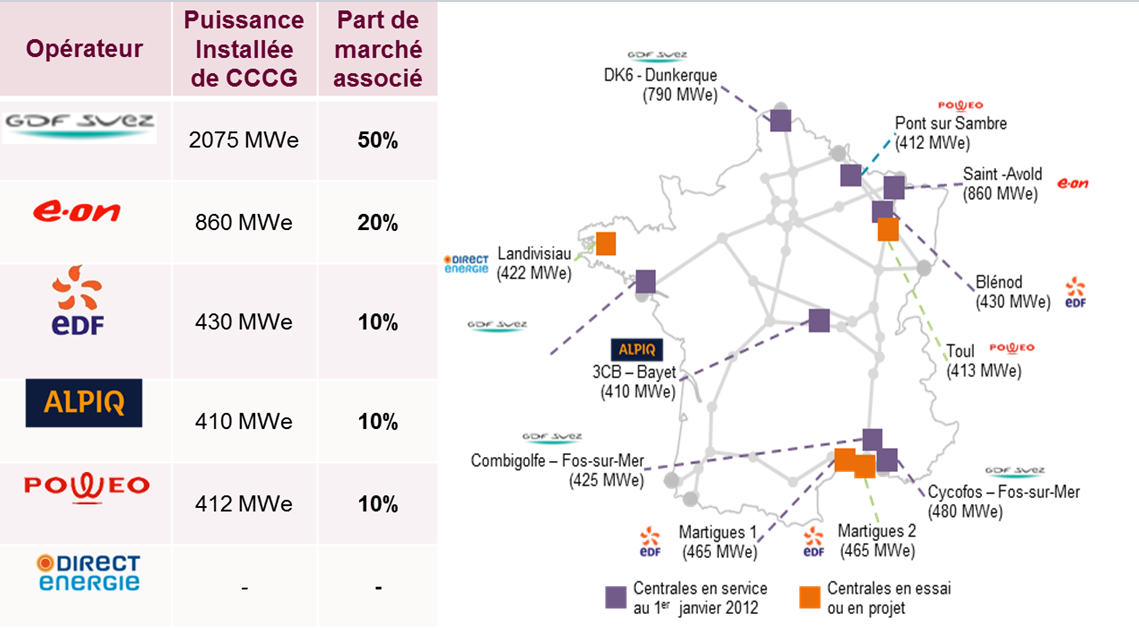

En 2010, le Royaume-Uni se plaçait comme premier pays européen producteur d'électricité à partie de CCCG représentant 45% de sa production totale d'électricité [1]. A titre de comparaison, la France ne produisait que 5 % d'électricité à partir de gaz en 2010, dont seulement la moitié par CCCG [2]. L'hégémonie du nucléaire et de l'hydraulique, représentant respectivement 75 % et 15% de la production électrique française, explique cette relative faiblesse. Comparativement aux autres pays européens tels que le Royaume-Uni, l'Allemagne, l'Italie ou l'Espagne qui ont eu recours à cette technologie dès le début des années 1990, l'intérêt suscité par les CCCG en France est très récent. GDF SUEZ, l'opérateur dominant de CCCG sur le marché français, a été le premier à se lancer en 2005 avec la centrale DK6 située à Dunkerque ; E-On, un des principaux leaders des CCCG en Europe, a suivi en 2010 à St Avold. Depuis janvier 2012, la première CCCG du groupe EDF est en activité sur le site de Blénod et d'autres tranches sont actuellement en essai à Martigues. Poweo et Alpiq, nouveaux entrants sur le marché de l'électricité, disposent aussi chacun d'une unité Cycle Combiné Gaz. Enfin, Direct Energie envisage la mise en fonction de sa première CCCG à Landivisiau (Bretagne) en Octobre 2016.

En définitive, la capacité installée devrait augmenter de 50% d'ici 2016 pour atteindre 6 GWe au détriment des moyens de production à base de charbon et de fioul qui verront leur puissance installée réduite de 60% par rapport à leur niveau de 2011. Les CCCG deviendront ainsi le premier moyen de génération d'électricité à partir de combustible fossile avec une part de 45% de la production [3].

D'après un rapport de l'IEA [4] faisant référence aux perspectives de développement des CCCG aux Etats-Unis avec la mise en service de nouvelles centrales à l'horizon de 2015, les frais d'investissement moyens pour une CCCG seront de 500 euros/kW installé alors que ceux d'une centrale nucléaire seront de 1 900 euros/kW (à taux de change actuels), soit presque quatre fois supérieurs à ceux d'une CCCG. En termes de coûts de fonctionnement et de maintenance, les frais pour une CCCG seront en moyenne deux fois inférieurs à ceux d'une centrale à charbon ou d'une centrale nucléaire. Ainsi, la partie du prix de l'électricité affectée à l'amortissement de l'investissement initial de construction de la centrale est faible dans le cas d'une CCCG. Nonobstant la sensibilité au prix du gaz, ce critère de compétitivité occupe une place importante dans le choix par un opérateur d'investir dans la construction d'une CCCG.

")

Figure 3 : Coûts marginaux dans les prix actualisés de l'électricité (source : Tackling Investment Challenges in Power Generation, IEA)

Enfin, dans le domaine des émissions CO2, les CCCG sont les plus respectueuses de l'environnement parmi les centrales thermiques à combustibles fossiles : une CCCG de 450 MW (capacité de base) en marche 4500 heures/an rejette 0.7 Mt de CO2, soit moitié moins qu'une centrale à charbon (de même capacité et fonctionnant le même nombre d'heures). Les autres typologies d'émissions, comme les oxydes de soufre et oxydes d'azote, sont également largement restreintes avec une CCCG.

L'exposition au prix du combustible est le principal facteur pouvant rendre le business model des CCCG incertain. Alors que les frais de combustible représentent environ 12% du prix de revente de l'électricité d'origine nucléaire, les coûts d'approvisionnement en gaz peuvent s'élever à 75 % du prix de revente de l'électricité produite par CCCG (à titre de comparaison, cette part est de l'ordre de 40% pour une centrale à charbon). De ce fait, dans un contexte de hausse des prix du gaz, la production d'électricité d'une CCCG peut devenir non rentable.

La centrale Poweo de Pont-Sur-Sambre illustre ce constat : le contrat de fourniture de gaz signé avec l'opérateur ENI, adossé sur le prix du pétrole, a été résilié par le tribunal de Valenciennes en Avril 2012 après que la centrale eut été placée en procédure de sauvegarde [5]. Les frais de fourniture en gaz étaient devenus trop importants pour que l'électricité produite soit rentable. Les pertes annuelles prévisionnelles étaient estimées à des dizaines de millions d'euros [6]. Un rapport de Bloomberg d'Avril 2012 affirme qu'en France, la marge brute sur des contrats de vente à terme en 2013 atteignait 11 €/MWh pour une centrale à charbon contre -6 €/MWh pour les centrale à gaz. La même question se pose en Allemagne, où le géant des CCCG E-On envisagerait de retirer du réseau des centrales à gaz dont la CCCG de 415 MW Irsching 3 située en Bavière [7]. D'après le rapport du premier trimestre 2012 [8] de l'entreprise, les prix de l'électricité en Allemagne « n'incitent pas » à investir dans ce type de centrale.

Les CCCG représentent des coûts d'investissement faibles, associés à des émissions de gaz à effets de serres largement inférieures aux centrales à charbon, à fioul ou à gaz. En s'appuyant sur les avantages des CCCG, un désengagement de la France dans sa politique nucléaire au profit des CCCG est-il envisageable? D'après le rapport Energie 2050 du Ministère de l'Economie et des Finances, l'hypothèse d'un mix électrique français à l'horizon 2030 composé entre 40 % et 60 % d'origine nucléaire complétée par l'hydraulique, le photovoltaïque, l'éolien et les CCCG, comporterait des impacts non négligeables : augmentation du prix de l'électricité, augmentation des émissions de CO2, dépendance énergétique vis-à-vis des pays exportateurs de gaz pouvant générer un déséquilibre élevé de la balance commerciale.

Dans ces conditions et en l'état actuel de la conjoncture économique, nous pouvons nous interroger sur notre capacité à accepter les conséquences d'une augmentation des CCCG et des énergies renouvelables dans la part du mix énergétique pour changer de paradigme.

Notes :

(1) Source Digest of United Kingdom Energy Statistics 2011

(2) Sources « Bilan Prévisionnel de l'équilibre offre-demande d'électricité en France 2011 » RTE et «Bilan électrique 2011 » RTE

(3) Scénario de référence Bilan RTE 2011

(4) Tackling Investment Challenges in Power Generation, IEA

(5) La procédure de sauvegarde est une procédure collective qui protège les entreprises en difficulté en suspendant le paiement de dettes à l'ouverture de la procédure

(6) Une centrale électrique française menacée de faillite LeFigaro.fr

(7) Source Argus http://web07.us.argusmedia.com/News/Article?id=801410&page=6

(8) E-ON Interim Report I/2012