Observatoire international des e-fuels, édition…

La crise financière de 2008 a démontré la nécessité d'instaurer des outils de mesure et de suivi de la liquidité plus performants.

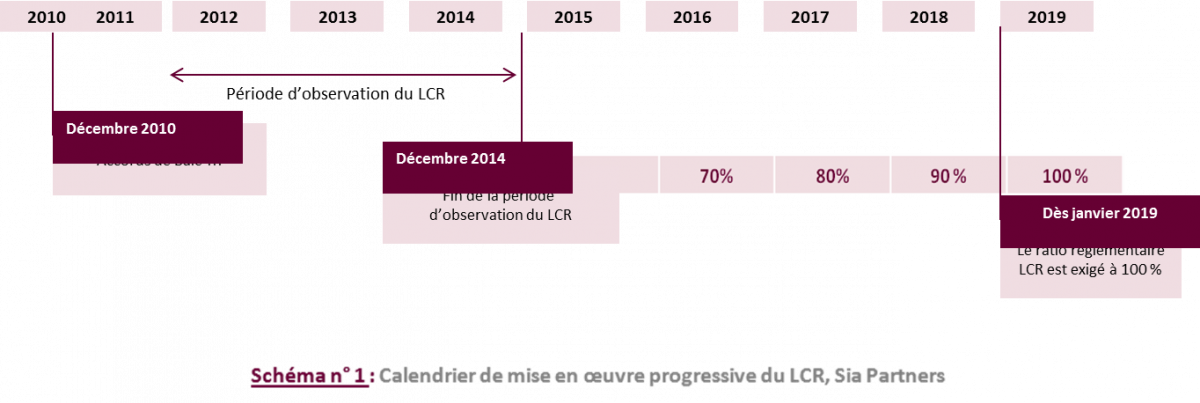

En décembre 2010, le Comité de Bâle proposait un corpus de ratios et de règles à respecter en vue d'assurer la solidité du système financier (dits accords Bâle III). Deux nouveaux ratios sont dédiés à la gestion de la liquidité: un ratio de mesure de la liquidité à un mois (LCR) et un ratio de liquidité à un an (NSFR). Les délais de production introduits par ces ratios, notamment le LCR, génèrent des impacts importants sur les processus de pilotage de la liquidité..

Depuis cette publication, de nombreux échanges entre les différentes institutions et organismes bancaires ont permis de mieux étoffer la composition de ces ratios et principalement le LCR qui devrait entrer en vigueur à 100 % après une période d'observation de trois ans. Le LCR mesure sur un mois la capacité de l'Etablissement à couvrir ses flux nets sortants du mois dans un scénario stressé avec les actifs sans risques de haute qualité facilement négociables recensés sur le mois. Considéré par les lobbyistes comme trop strict au vu des conditions de refinancement actuelles et des délais de production règlementaires associés, le LCR a surtout suscité de nombreuses critiques. Au fil des débats, les composantes et le planning d'application du LCR ont été légèrement assouplis en conséquence. Ainsi, le 6 janvier 2013, les gouverneurs de banques centrales et les superviseurs s'accordent pour produire une version révisée du LCR. Ils instaurent le LCR comme un ratio règlementaire et apportent quelques ajustements aux composantes de calcul LCR et à l'utilisation des actifs éligibles mobilisées.

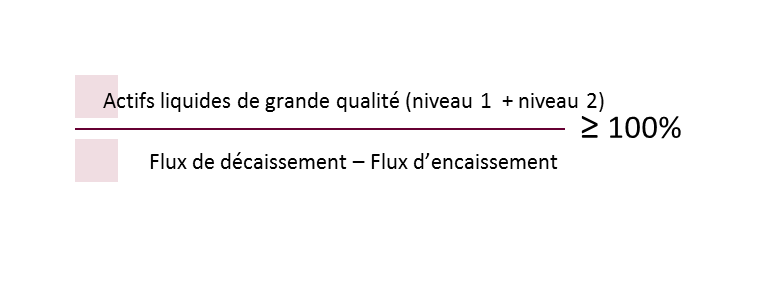

Le ratio LCR se détermine donc par la formule :

Le texte du 6 janvier apporte des ajustements aussi bien au numérateur qu'au dénominateur. Au numérateur, il élargit la liste des actifs éligibles aux actifs de grande qualité. Le buffer de liquidité considéré comme trop restrictif s'ouvre à de nouvelles classes d'actifs à l'instar des RMBS et des obligations corporates notées entre BBB- et AA-. En attente des ITS définitifs, d'autres assouplissements pourraient s'y rajouter comme les titrisations adossées aux prêts à la consommation et aux crédits automobiles et pas seulement les RMBS (qui ne doivent pas être émis par la banque elle-même).

Au dénominateur, les hypothèses de cash flows nets sur un mois étaient trop strictes (souvent plus contraingnant que ce qui avait été constaté durant la crise financière). Les hypothèses de fuites des dépôts et de tirages des lignes de liquidités ont été assouplies par rapport au texte d'origine (assouplissement des pondérations sur les dépôts d'entreprise : de 25 à 60 % ; les lignes de liquidité ouvertes aux entreprises passent de 100% à 30%).

En plus de l'assouplissement des éléments du ratio, le comité propose une entrée en vigueur progressive. Initialement prévu pour une application totale en 2015, le LCR devra être respecté à 60 % dès 2015. Puis, il progressera chaque année de 10% jusqu'à atteindre 100% en 2019 (Cf. Schéma n°1). Contrairement à Bâle III, la Commission Européenne exigera que le ratio soit respecté à 80% en 2017 et à 100% dès 2018.

Malgré ce calendrier lointain, les Etablissements souhaitent déjà publier un LCR à 100% tout en se préservant des changements brutaux de stratégie qui handicaperaient le financement de l'économie (leur cur de métier). Les QIS produits par les banques françaises montrent déjà une adéquation à 67% en moyenne malgré une forte disparité entre établissements. L'Autorité Bancaire Européenne a publié au 18 mars les templates européens des standards techniques de LCR et NSFR. Une version définitive a été votée par le Parlement et publiée au Journal Officiel du 26 juin 2013. La stricte conformité à la production du LCR est ainsi immédiate dans les limites définies par le Parlement.

La production et le respect de ce nouveau ratio dans les délais prévus par la règlementation exigent une restructuration du bilan bancaire mais aussi un système d'information performant et adaptable. La nouveauté et la fréquence de production de cet indicateur ne facilitent pas l'implémentation d'un système d'information adéquat. Le LCR devra être produit au moins mensuellement à J+15. L'Etablissement doit pouvoir passer d'une publication règlementaire mensuelle à une publication règlementaire hebdomadaire voire journalière en situation de stress. Le système d'information dédié à la production de ce ratio doit pouvoir s'adapter à ces nouveaux délais tout en produisant une information de qualité.

Avant décembre 2009, les établissements bancaires français n'avaient connu que deux réformes majeures introduisant respectivement le coefficient de liquidité à un mois en 1988[1] et le reporting INFO_LIQ à 7 jours en mai 2009[2]. En 2010, la gestion de la liquidité à court terme s'enrichit du LCR qui devra être produit en cible à J+15. Selon les hypothèses de stress définies par le régulateur, il pourra être déterminé chaque semaine voire chaque jour.

La gestion de la liquidité au quotidien permet à la banque d'optimiser la gestion de la trésorerie de son compte à la banque centrale et ainsi d'éviter une trésorerie pléthorique ou un solde excessivement débiteur. Le principal challenge opérationnel du LCR est d'instaurer un système d'information qui permette de collecter à chaque instant t, indépendamment de la périodicité de production requise, les inputs fiables sur les plans comptable et fonctionnel. Le LCR est principalement composé d'inputs issus des flux de gestion, des flux comptables et souvent d'un mix entre les deux. Les architectures planifiées par les banques privilégient la constitution d'un système d'information unique et transverse aux métiers du pilotage de la liquidité bancaire. Des processus standards doivent être instaurés tout en intégrant les spécificités des produits commercialisés par la banque.

Même si la production du ratio reste au niveau social, un pilotage optimal de la liquidité suppose une gestion centralisée de la trésorerie pour les filiales qui sont dans le même Etat. Pour les filiales domiciliées à l'étranger ou celles qui gèrent des encours importants en devises étrangères, il se posera des contraintes plus strictes, notamment sur la possibilité de transférer des titres nationaux vers d'autres pays. Cette gestion introduit de nouvelles procédures d'organisation entre les équipes ALM, la trésorerie et les marchés. Le pilotage du LCR au quotidien devra intégrer aussi les contraintes de décalage horaire des places financières.

Les hypothèses de stress du LCR peuvent être à J[3]+1 avec un intervalle de confiance à 95%. Dans ces délais, la mise à disposition des flux comptables et des flux de gestion de « bonne qualité » est un réel challenge. Selon les organisations, ces flux ne sont pas disponibles dans les mêmes délais. A date, ils sont déjà difficilement calés avec la comptabilité à moins de J+10/J+15. Pour les alimentations comptables actuelles qui ne seraient pas disponibles à J+14/J+15, il est prévu d'y appliquer des hypothèses via des écoulements forfaitaires. Le cas échéant, les données du mois précédent pourront être reprises. Les délais constatés de remontée de flux de gestion sont plus en ligne avec les délais règlementaires. Ils remontent des informations fiables à J +6. Des corrections sont apportées jusqu'à J+10.

L'année 2014 servira de phase d'observation à l'Union Européenne. Les inputs du ratio pourront être collectés en J+30. Dès 2015, ils seront attendus dès J+15 avec une qualité dégradée. Le LCR produit serait alors un LCR économique non calé avec la comptabilité. L'Autorité Bancaire Européenne envisage la possibilité de recevoir un second flux comportant un LCR corrigé à J+30 ou J+45. Ce sera une fenêtre supplémentaire pour les entités uniquement tributaires des données comptables. La production du LCR impose donc une architecture efficiente permettant de collecter et de rapprocher dans des délais restreints des flux comptables et des flux de gestion. L'heure est à la mise en qualité des inputs notamment les éléments de réévaluation du buffer de liquidité liés aux variations des dépôts.

A terme, le LCR permettra la mesure détaillée par entité et par produit des besoins ou excédents de liquidité. Les procédures instaurées doivent faciliter la prise de décision et leur mise en uvre afin d'éviter de générer un risque à court terme. Suite à l'adoption du règlement (CRR[4]) et de la directive (CRD[5] IV) par le Parlement Européen, les réflexions actuelles sont concentrées sur la production significative de ce ratio. En parallèle, les chantiers de définition de l'utilisation pratique du LCR pour le funding et les activités de trading s'attèlent à intégrer les problématiques naissantes de séparation d'activités bancaires.

[1] : Règlement du 88-01 relatif à la liquidité du 22 février 1988, c'est le 1er texte introduisant la réglementation de la mesure et de la gestion du risque de liquidité en France

[2] : C'est le lancement de SURFI (Système Unifié de Reporting FInancier) encadré par l'instruction de la Commission bancaire n°2009-05, arrêté du 5 mai 2009 relatif à l'identification, la mesure, la gestion et le contrôle du risque de liquidité.

[3] : J : jour calendaire

[4] : CRR: Capital Requirements Regulation

[5] : CRD : Capital Requirements Directive