Observatoire international des e-fuels, édition…

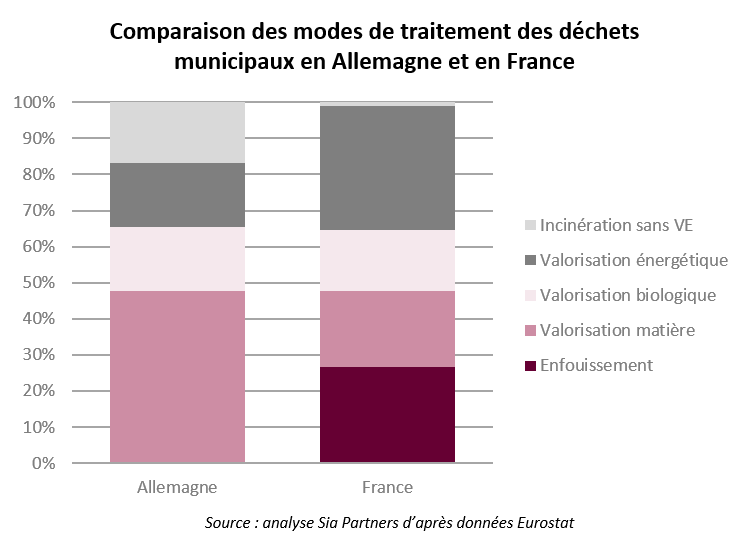

Considérée comme un des élèves modèles de l’UE-28 en termes de recyclage de ses déchets, l’Allemagne affiche effectivement un taux de valorisation matière et biologique (compostage ou méthanisation) de plus de 65%, contre 40% environ en France.

Les schémas organisationnels et les modes de gestion adoptés par les SPDG (services publics de gestion des déchets) français et allemand diffèrent sensiblement et permettent notamment d’expliquer la longueur d’avance prise par le système en place outre-Rhin en termes de structure, de financement et d’efficacité tout au long de la chaîne de valeur de gestion des déchets (collecte, tri, valorisation et élimination).

Décryptage.

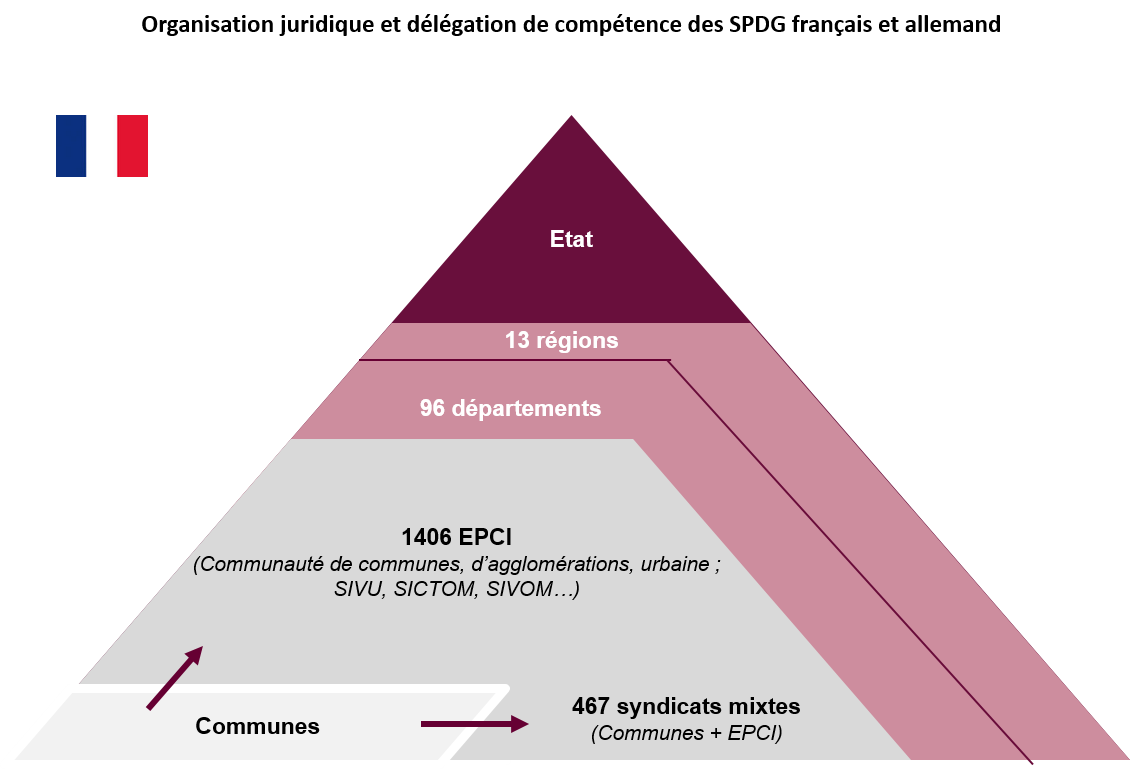

En France comme en Allemagne, les communes sont responsables juridiquement de l’enlèvement des déchets ménagers et assimilés (DMA – déchets générés par les commerçants et artisans, collectés de la même façon que les ordures ménagères).

En Allemagne, au niveau fédéral, le Bund adapte la législation adoptée au niveau européen en réglementation allemande, fixant un cadre pour la protection de l’environnement dont fait partie intégrante la gestion des déchets. Les Länder déclinent ensuite les lois et décrets fédéraux en législation régionale, qui est finalement appliquée lors de l’adoption des décrets et arrêtés communaux[i]. Cette répartition des compétences génère donc une grande diversité de réglementations et d’acteurs institutionnels au niveau local.

Cette divergence de compétences des acteurs publics est encore plus marquée en France : les communes possèdent certes la compétence pour la prévention et la gestion des déchets ménagers mais délèguent néanmoins tout ou partie de cette compétence de collecte et de traitement des DMA à quelques 2 300 structures publiques[ii] qui se regroupent soit en structures intercommunales (61% d’EPIC – établissements publics de coopération intercommunale et 20% de syndicats mixtes), soit simplement en communes seules (19%).

La loi française NOTRe, adoptée à l’été 2015, a néanmoins pour but d’instiller une clarification et une rationalisation du champ de compétences des acteurs publics, en renforçant notamment les responsabilités au niveau des régions (à l’instar des Länder qui légifèrent en Allemagne) : ces dernières sont désormais en charge de l’élaboration des plans régionaux de prévention et de gestion des déchets, apportant ainsi une vision globale des flux de déchets et entérinant des pratiques locales déjà largement répandues (les initiatives de PLP – Plan Locaux de Prévention des déchets prises par les collectivités locales couvraient alors 66% de la population en 2014). De même, la loi pour la transition énergétique et la croissance verte (LTECV) pourrait également apporter un rééquilibrage sur le territoire, notamment en généralisant les consignes de tri (extension des consignes de tri du plastique, obligation du tri à la source des déchets organiques d’ici 2025) ou encore en instaurant une tarification incitative à l’échelon national.

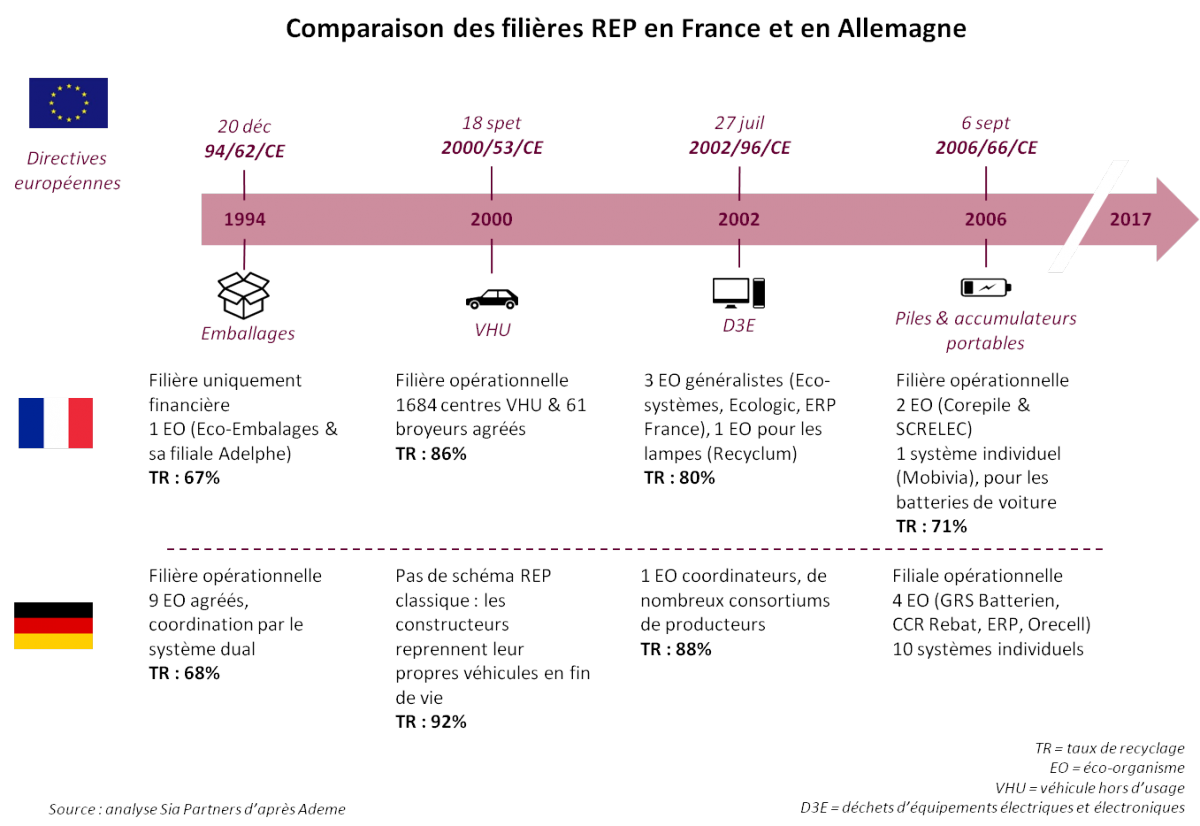

Pionnière dans le domaine du recyclage, l’Allemagne s’est dotée dès 1991 de l’Ordonnance sur les emballages (VerpackV), que vient compléter la loi sur l’économie circulaire et les déchets (Kreislaufwirschafts und Abfallgesetz) dès 1992, excluant les communes du ramassage et du traitement des emballages recyclables. Ainsi, le VerpackV oblige les producteurs et les distributeurs de reprendre les emballages après leur utilisation et à en assurer le recyclage : cette obligation a conduit au développement d’une première filière REP[iii] de collecte, tri et valorisation des emballages parallèle à la filière de gestion des déchets ménagers classiques, appelée système dual (Duales System). Les producteurs ou metteurs sur le marché paient à Duales System Deutschland (DSD, équivalent de l’éco-organisme français agréé Eco-Emballages) des frais de licence leur donnant le droit d’apposer le Grüne Punkt sur leurs emballages. Ces frais de licence permettent à DSD de financer le ramassage et le recyclage des déchets où est apposé ce « Point Vert » : la société, en tant qu’entité à but non-lucratif, fait ensuite appel à pas moins de 550 entreprises sous-traitantes pour les opérations de collecte et de traitement de ces emballages. Toutefois, tenant initialement le monopole du recyclage sur ce secteur, DSD a dû s’ouvrir à la concurrence et ce ne sont pas moins de 9 systèmes duaux qui coexistent désormais, démultipliant le nombre de sous-traitants prenant en charge de façon opérationnelle l’organisation du service. D’après le BDE (Bund der Deutschen Entsorgungwirtschaft – Fédération du secteur du traitement des déchets), l’introduction des systèmes duaux a considérablement accru la part du service privé dans la gestion des déchets ménagers : près de deux tiers du ramassage des DMA est assurée par des prestataires privés, notamment dans les aires rurales. En France, seules 45% des collectivités adoptent un mode de gestion direct ; par ailleurs, l’ouverture à la concurrence du marché du recyclage des emballages ménagers peine à se mettre en place, après 23 années de monopole d’Eco-Emballages (voir notre étude).

En dehors de la filière des emballages ménagers, la souveraineté administrative des communes allemandes leur laisse une grande liberté dans le choix des acteurs et des formes juridiques adoptées : ainsi, le ramassage des déchets peut être assuré par des entreprises communales, ou bien en délégation de tout ou partie des prestations au service privé ou à des SEM. La collecte, en général peu intensive en capital et permettant de dégager une marge nette comprise entre 8 et 12%, est usuellement assurée par des entreprises publiques, permettant ainsi une exonération de l’impôt sur les sociétés et de la TVA. En revanche, la construction d’unités de tri, de recyclage ou de traitement, nécessitant des investissements conséquents, passent généralement par la création d’entreprises de droit privées (le plus souvent des GmbH, l’équivalent de la forme juridique SARL) ; une fois les installations construites et gérées avec l’aide du secteur privé, les communes restent néanmoins majoritaire au capital (> 51%) afin de se réserver un droit de contrôle sur la qualité de service, le niveau des prix et le respect environnemental.

Plus globalement, le marché de la gestion des DMA par des prestataires privés est très atomisé : les services de collecte, de tri, de recyclage et d’élimination des déchets ménagers se trouvent majoritairement aux mains d’une multitude de PME : 3 000 entreprises sont recensées dans ce secteur, dont seulement 1% dépassent 100 M€ de chiffre d’affaires et une douzaine opèrent à l’échelle suprarégionale. Comparativement, les trois premières entreprises de gestion des déchets en France détiennent plus de 50% du marché des DMA, contre 17% des trois premières allemandes (Remondis, Sulo/Véolia et Alba/Interseroh).

L’amont de la chaîne de valeur de gestion des déchets (tri amont et collecte) est optimisé par une moins forte production d’ordures ménagères résiduelles (OMR – fraction en Allemagne : 168 kg/hab contre 298 kg/hab en France) qui permet subséquemment de diminuer la fréquence de collecte (C 0,5 à C1 contre C1 à C3 sur le territoire français, pouvant aller jusqu’à C7 sur certaines dérogations, notamment en région parisienne – CX où X représente la fréquence de collecte hebdomadaire).

La combinaison d’une réglementation stricte (notamment l’interdiction dès 2005 de mise en décharge des ordures ménagères sans prétraitement, collecte sélective des biodéchets, généralisation des consignes de tri du plastique, collecte séparée des emballages et des matières fibreuses…) et d’une diversité d’acteurs privés a largement contribué au développement d’un parc de recyclage et de tri mécano-biologique performant : en France, lorsque l’on dénombre 237 centres de tri avec une taille moyenne de 12 kt, la zone de chalandise moyenne correspondante est de 250 000 habitants lorsqu’elle est de 1 M en Allemagne[iv]. Les mesures d’interdiction du stockage avant prétraitement conduisent l’Allemagne à n’enfouir que 7% de ses OMR après stabilisation via TMB lorsque la France enfouit directement 27% des OMR, avec seulement 0,5% d’entre elles préalablement stabilisées. Corrélativement, le coût de l’enfouissement en Allemagne s’élève à 140 €/t lorsqu’il est en moyenne autour de 64 €/t en France. Enfin, si l’Allemagne ne facture pas de TGAP (taxe générale sur les activités polluantes) à ses concitoyens sur l’enfouissement ou l’incinération (la TGAP en France se situe autour de 40 €/t sur le stockage et de 14 €/t sur l’incinération), la tarification incitative a été mise en place dès la fin des années 90 : le producteur de déchets paye une redevance OMR variable lorsque les biodéchets sont collectés séparément ; en France, la TEOM[v] et la REOM[vi] incluent une part variable depuis 2011 seulement, avec 5 millions d’habitants couverts par cette mesure et les équipements associés.

Malgré une spécificité résidant dans le nombre record de filières REP, l’atteinte des objectifs ambitieux à horizon 2020 fixés par la LTECV (réduction de 10% des DMA, valorisation des DMA à hauteur de 55%) en France reste incertaine au vu de l’hétérogénéité dans la gouvernance de la filière des déchets ménagers. Elle reste cependant en pleine transformation et va certainement adopter les retours d’expérience positifs de sa grande sœur germanique : planification à la maille régionale, harmonisation des consignes de tri et généralisation de la taxe incitative sont autant de chantiers en cours.

Notes & Sources

[i] « Le marché allemand des déchets en pleine évolution », Regards sur l’économie allemande, 2007

[ii] « Gestion et prévention des déchets : les territoires à la manœuvre », cahier spécial Interco de l’AdCF (Association des Communautés de France), sept 2015

[iii] Filière REP : le principe de responsabilité élargie du producteur (REP) fait obligation aux producteurs, importateurs et distributeurs de produits ou des éléments ou matériaux entrant dans leur composition de pourvoir ou de contribuer à l’élimination des déchets qui en résultent.

[iv] « La gestion des déchets par les collectivités territoriales », rapport d’évaluation de politique publique conjoint du CGEDD, du CGE, de l’IGA et de l’IGF

[v] Taxe d’enlèvement sur les ordures ménagères : basée sur le bâti foncier, elle est collectée auprès des propriétaire et des entreprises et s’élevait à 6,8 Mds€ en 2012

[vi] Redevance d’enlèvement des ordures ménagères : collectée auprès des occupants d’un logement en contrepartie d’un service rendu, elle s’élève à 629 M€ en 2012