Observatoire international des e-fuels, édition…

Quel salarié ne s'est jamais retrouvé avec de sérieux maux de tête à la lecture de son bulletin de salaire ? TR.A, TR.B,TOT,PLAF,FNAL,AGFF,CRDS,CSG... Ces acronymes vous donnent-ils envie d'explorer dans le détail votre bulletin de salaire ?

Gageons que « non »...cela est bien dommage car l'un des objectifs visé du bulletin est d'être un outil de dialogue ou favorisant la transparence entre un salarié et son employeur. Les parlementaires ont pris conscience de cette situation et la loi du 18/10/11 tendant à simplifier le droit et alléger les démarches administratives propose notamment une simplification du bulletin de salaire.

L'émission d'un bulletin de paie est une obligation légale de l'employeur. Il n'est soumis à aucune condition de forme dès lors qu'il comporte les mentions obligatoires indiquées par le code du travail. Ce document est obligatoire et officialise la réalisation d'un travail par le salarié et son paiement par l'employeur. Etant une preuve juridique, ce document doit être conservé sans limitation de durée.

Ce document, issu d'une obligation légale, est avant tout un outil de dialogue entre salarié et employeur. Il doit logiquement permettre une transparence parfaite entre les deux parties sur les conditions juridiques et financières qui les lient et par ailleurs rappeler au salarié les contributions de l'un et de l'autre au paritarisme social (gestion de la protection sociale). Or le bulletin de paie, tel qu'il se présente aujourd'hui, est bien trop complexe pour faire passer un message clair.

Faisons un test ensemble : Seriez vous capable de déterminer

Et surtout : Seriez vous capable de définir les valeurs et la démarche sociale de votre employeur en consultant votre bulletin de paie ?

Pas si sûr !

Mais pourquoi est-ce si compliqué ?

Le bulletin de paie représente une véritable frise chronologique de l'histoire du droit du travail en France. Il est le reflet d'une politique sociale mise en place après la seconde guerre mondiale affichant les principes de paritarisme, de solidarité et de répartition.

D'ailleurs le terme même de « cotisation », utilisé pour désigner le prélèvement des charges sociales sur les salaires, porte ces 3 principes dans sa définition : Le terme de cotisation renvoie à l'idée d'adhésion à une communauté ayant pour objet d'organiser une solidarité entre ses membres. Leurs moyens sont mutualisés pour prémunir chacun d'entre eux des risques de la vie. A la mutualisation de moyens répond ainsi la mutualisation des risques.

Ici les « risques » identifiés sont de trois catégories :

Enfin, les nombreuses lignes de notre bulletin de paie sont en fait le reflet d'une tradition gouvernementale de privilégier des lois de correction qui s'ajoutent aux lois existantes plutôt que de réformer l'existant. La raison première reste une logique de communication : afficher sa nouvelle réforme plutôt que de transformer l'existant permet au gouvernement en place d'afficher sa démarche directement sur le bulletin.

Cependant celui-ci a bien enclenché cette démarche en amorçant une réforme de l'existant. (Cf veille sociale Novembre 2011). Cependant il a par ailleurs mis en place de nouvelles réformes qui complexifient encore le bulletin de paie.

Le besoin de simplification est donc bien intégré dans les esprits de nos représentants, mais certaines « conquêtes » historiques sont toujours dures à abandonner.

La CRDS et la CSG : même combat ?

Pour illustrer en quoi cette logique de lois de correction « pollue » la lisibilité de notre bulletin, prenons l'exemple de la CRDS et de la CSG.

Ces 2 cotisations sont issues de lois similaires qui ont pour but de faire participer le salarié à la couverture des dépenses de protection sociale et au remboursement de la dette sociale. Pourtant elles sont affichées sur 4 lignes distinctes, et présentent des logiques de fonctionnement différentes qui par ailleurs complexifient encore davantage la lecture de notre bulletin.

En effet, la CSG présente la particularité d'être présente à 2 endroits du bulletin : une première fois appliquée avant le calcul du net imposable et une seconde fois après. Ceci explique les mentions « CSG déductible » et « CSG non déductible ».

Par ailleurs la CRDS ainsi que la « CSG non déductible » sont présentées comme une cotisation, alors qu'elles fonctionnent plutôt comme un impôt sur le revenu. L'application de ces 2 cotisations représente une différence non négligeable entre le net imposable et le net à payer, différence qui peut échapper à bien des salariés. Cette différence contribue à déclarer aux services des impôts plus que ce que l'on a réellement touché.

On pourrait donc facilement imaginer une clarification de ce que l'on pourrait qualifier de « taxe de participation salarié à la protection sociale » en choisissant d'en faire une véritable cotisation matérialisée par une unique ligne sur le bulletin (au lieu de 4 aujourd'hui), voire même en faire un impôt sur le revenu et ainsi faire disparaître cette notion du bulletin de paie.

Une catégorisation des cotisations pour mieux comprendre leur but :

Comme nous l'avons vous, la plupart des lignes de notre bulletin peuvent être catégorisées selon le type de cotisation ou encore en fonction du risque et du niveau de solidarité nationale :

Pourquoi ne pas afficher cette catégorisation sur le bulletin afin de mieux comprendre où se déversent les différentes charges sociales ? Les salariés auraient alors directement sur leur bulletin de paie le montant total de leur participation aux différents organismes sociaux et pourraient percevoir leur importance.

Selon le ministère du travail, en appliquant le principe de regroupement des cotisations allant au même organisme cela permettrait de faire passer le bulletin de salaire des salariés non de 20 à 7 lignes et celui des cadres de 30 à 11 lignes.

Les cotisations patronales : un message efficace aux salariés ?

Les cotisations patronales ne font pas partie des mentions obligatoires à faire apparaître sur le bulletin de paie. Pour autant, beaucoup d'employeurs font le choix de les faire apparaître. Leurs motivations sont variées, ce choix est fait majoritairement afin d'informer le salarié de l'intégralité du coût payé par l'employeur. Là encore, une synthèse et une identification simplifiée des cotisations patronales amélioreraient la lisibilité du message aux salariés. Au final, la présentation du coût global en termes de cotisations patronales sur une seule ligne suffirait.

Par ailleurs, l'employeur pourrait très bien envisager d'autres modes de communication afin de sensibiliser les salariés sur l'effort financier fourni pour assurer leur paie en dehors du bulletin de paie en valorisant des résultats plus globaux à l'aide de ses outils de reporting sociaux.

Harmonisation des plafonds de cotisations pour une clarification du mécanisme

Toutes les cotisations ne présentent pas le même mécanisme de calcul. L'assiette de calcul (la base de calcul) et le taux varie selon les cotisations. Si les différents taux correspondent à un besoin spécifique caractérisant le but de la cotisation (participation maladie, chômage, etc ...) l'assiette de calcul elle, pourrait être commune à toutes les cotisations.

L'inconvénient de cette harmonisation est qu'elle entrainerait une modification de la répartition des montants prélevés sur le salaire et par conséquent impliquerait une refonte des taux de calculs des cotisations pour la compenser.

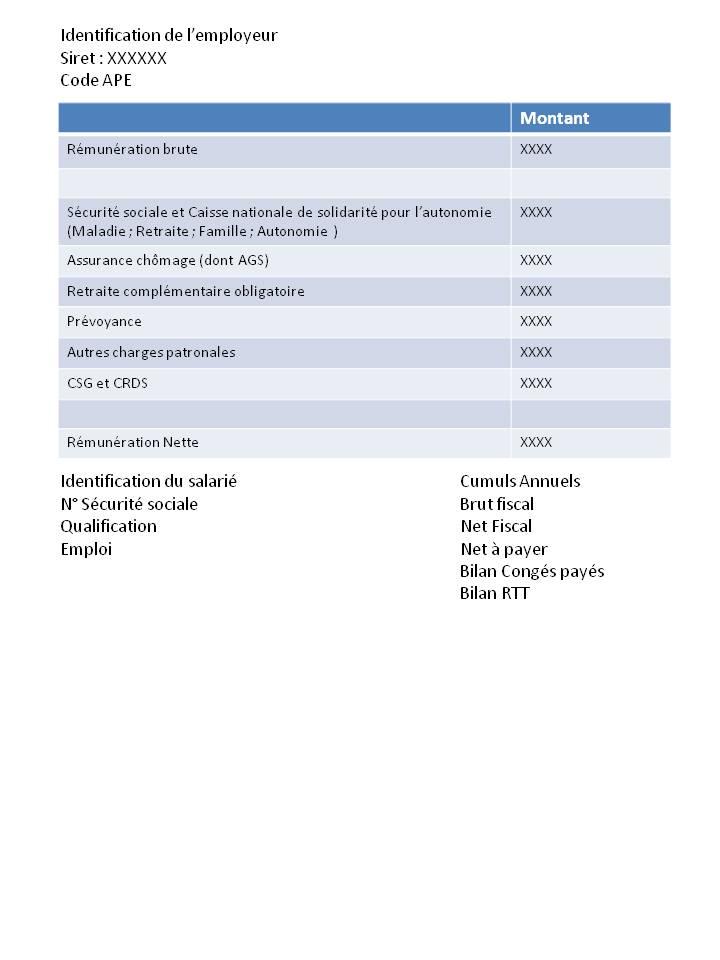

Bilan : Le bulletin de paie simplifié concrètement

En conclusion voici un exemple de bulletin de paie simplifié qui ne présenterait aucune cotisation patronale et aucun taux de cotisation.

Une trop grande simplification du bulletin de paie pourrait également être contre productive car le salarié n'aurait finalement plus aucun moyen de contrôler le détail de ses cotisations et l'exactitude de leurs calculs. Un rassemblement des lignes du bulletin de paie rendrait donc impossible de contrôler les montants affichés, que l'on parle de cotisation ou bien de net fiscal ou encore de net annuel, à moins d'avoir une connaissance extrêmement pointue du droit du travail et des mécanismes d'application des cotisations.

Finalement, cette démarche de simplification représenterait un intérêt pédagogique évident vis-à-vis des salariés dans leur compréhension du contenu du bulletin de paie. Par contre, l'obligation de transparence de l'employeur quant au calcul du salaire sera diminuée derrière un affichage simplifié d'un mode de calcul complexe.

Les valeurs de communication et de transparence ne seront préservées que dans l'hypothèse ou le droit du travail est lui-même simplifié en amont et que les modes de calculs deviennent lisibles pour n'importe quel salarié.